河北省粮油市场月度分析报告(2022年11月)

全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦、玉米市场价格上涨,面粉市场价格稳中略涨,大米市场价格基本保持平稳,豆油市场价格上涨。

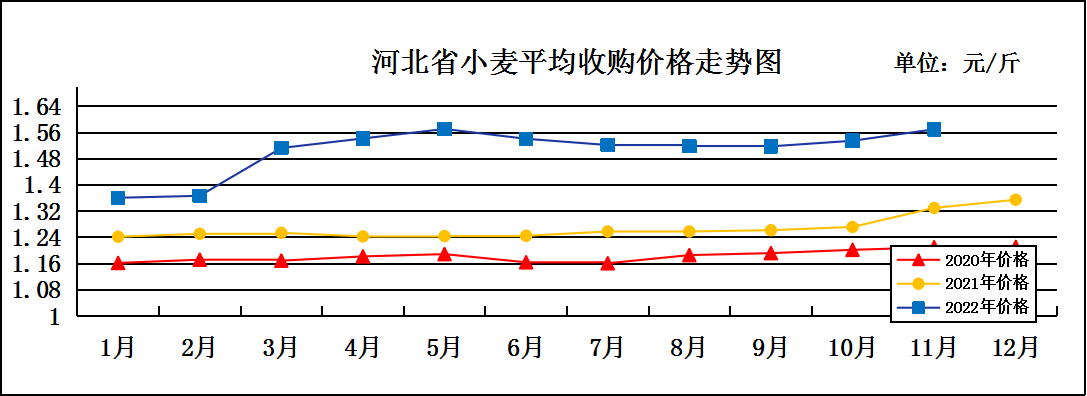

11月份我省小麦价格小幅上涨

预计12月份小麦价格仍将维持高位整理

一、市场走势

11月份,我省中等小麦月度平均收购价格为1.570元/斤,较上月上涨0.035元/斤,涨幅2.28%,较去年同期上涨0.240元/斤,涨幅18.05%;月度平均出库价格为1.589元/斤,较上月上涨0.035元/斤,涨幅2.25%,较去年同期上涨0.239元/斤,涨幅17.70%。

分市来看,廊坊小麦月度平均收购价格最高,为1.60元/斤;保定收购价格为1.59元/斤;辛集收购价格为1.58元/斤;定州、邢台收购价格为1.57元/斤;石家庄、唐山、沧州、衡水收购价格为1.56元/斤;邯郸小麦月度平均收购价格最低,为1.55元/斤。

二、市场分析

本月我省局部地区因疫情形势严峻,物流受限,小麦市场供应略显偏紧,小麦价格整体高位上涨,具体分析如下:

一是疫情对小麦上量影响明显。月初我省部分地区疫情散发,物流交通不畅,市场小麦上量减少,受影响的加工企业只能通过提价来刺激上量。但由于疫情防控形势的严峻,市场增价未增量现象明显,尤其是大型粉厂集中分布的区域麦价涨幅略大,中小型粉厂分布的区域麦价涨幅较小。

二是小麦市场供需处于阶段性紧平衡状态。受麦价持续上涨、国际外围环境、疫情多地散发等因素影响,今年持粮主体售粮节奏较往年不同,滞留基层的粮源要比去年多一成以上。政策粮方面投放量偏少,截至目前最低收购价小麦仍只在新疆地区投放,地方储备小麦由于投放数量少,价格相对较高,中小型粉厂采购意愿不强。

三是小麦成本增加是麦价上涨的支撑。本月小麦价格上涨主要以龙头企业领涨,其它企业低位补涨为主。目前余粮大多集中在贸易商手中,随着时间推移,粮商手中库存小麦成本也在持续增加,制粉企业要想收得到小麦,其收购价格只能跟随上涨,目前我省大部分地区的面企小麦主流收购价格在1.65元/斤左右。

三、后期走势分析

一是市场上量将逐步恢复。国务院联防联控机制优化疫情防控工作“二十条”措施发布后,部分地区物流运输有所改善,企业到货量将会增加。受小麦价格的持续上涨吸引以及对后市风险的考虑,持粮主体心态发生了变化,适时售粮以规避风险,市场流通粮源将有所增多。

二是小麦市场总体宽松的供需基本面没有变。总体来看,今年的小麦需求要弱于往年,面粉需求量较往年基本保持稳定,小麦与玉米的价差一直保持在350-400元/吨左右,今年的小麦饲用替代需求量大幅减少。长期看,在小麦饲用需求有限的情况下,靠单一的面粉需求难以支撑小麦长期的上涨势头。

三是后期麦价不排除出现高位回落的风险。本轮小麦价格上涨持续时间较长,随着市场利好因素逐步释放,阶段性粮源得到补充后,加工企业采购积极性将会下降,加之地方各级储备粮也会在这波高价下加大轮出力度,小麦市场供需偏紧局面将会得到改善,后期支撑小麦价格持续上涨的动力不足。

总的来看,市场阶段性供需偏紧只是暂时的,市场并不缺粮,但由于当前小麦市场阶段性支撑因素仍较多,预计年底前小麦市场价格易涨难跌,麦价波动幅度将会有所缩小。

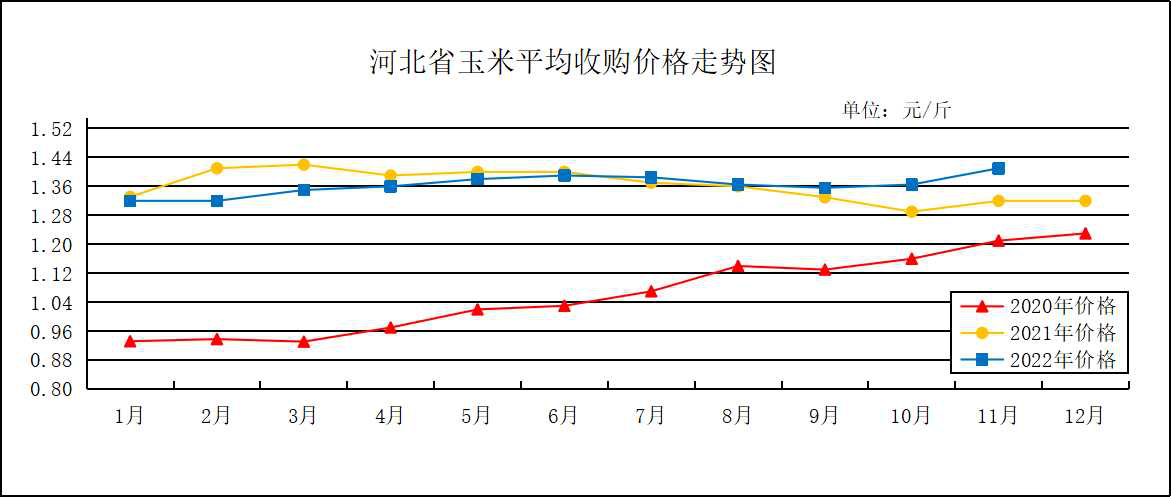

11月份我省玉米价格小幅上涨

预计12月份玉米价格将保持平稳

一、市场走势

11月份我省玉米月度平均收购价格为1.39元/斤,较上月上涨0.025元/斤,涨幅1.83%,较去年同期上涨0.07元/斤,涨幅5.30%;月度平均出库价格为1.41元/斤,较上月上涨0.022元/斤,涨幅1.59%,较去年同期上涨0.06元/斤,涨幅4.44%。

进入11月份后,我省玉米市场价格一路上涨,从月初的1.372元/斤上涨至月末的1.41元/斤,上涨0.038元/斤,涨幅2.77%。

二、市场分析

11月玉米整体走势偏强,主要是受疫情影响,物流运输受限,玉米上量不及预期,企业库存持续消耗,采购积极性增加,支撑玉米价格持续走高。

一是当前山东地区当地深加工的开机率普遍在7成以上,由于到货车辆持续低迷,不少企业已经开始动用库存,目前企业的平均库存仅能维持十天左右,面对尚无解封期可谈的静默,企业上调收购价收购,现阶段玉米的上涨并不是需求拉动的,主要是受流通市场供应不足影响。

二是华北地区企业的库存要高于山东地区,这也是河北、河南、山西等省份玉米价格上涨并没有像山东一样迅猛的主要原因。同样,华北地区的风险要远低于山东地区,即使解封后从价格来看持粮主体更愿意发山东,不过华北地区大概率也会出现回落的局面,只是幅度上要小于山东地区。

三、后期走势分析

一是华北、山东玉米价格上涨,东北玉米也跟着上涨,但受疫情影响,东北玉米外流受限。虽然近年来东北地区的企业需求也在不断增加,但是也很难消化东北地区庞大的玉米产量,如果卖压后移,年后市场压力也将增加。

二是随着企业收购价的持续上涨,基层收购价的波动并不大,但下游终端产品的价格却是一涨再涨,已经引起了相关部门的重视。目前山东企业已经开始向相关部门提交申请,希望对粮源运输开辟“绿色通道”,以确保市场的整体供应不出现断层。如果解封上市量增加,玉米价格或会回调。

三是南方销区,目前饲料企业的采购热情并不高。对于大多数饲料企业来说,春节备货开启最少是在12月中旬左右,以目前华北及山东地区的价格来看,如果12月份依旧维持如此高位,南方饲料企业的目光会集中到东北地区,这也是东北地区春节前易涨难跌的原因之一。

总体来看,现阶段玉米的上涨并不是需求拉动的,一旦疫情好转,解封地区增多,以当前的价格来看,超过半数的持粮主体会开启快速售粮,玉米价格也将止涨企稳。

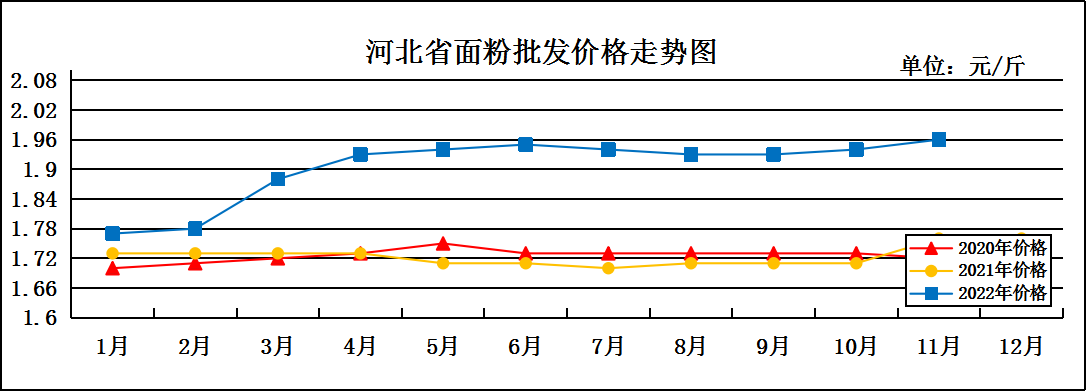

11月份我省面粉价格略有上涨

预计12月份面粉价格将以平稳运行为主

一、市场走势

11月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.96元/斤,较上月上涨0.02元/斤,涨幅1.03%,较去年同期上涨0.25元/斤,涨幅14.62%;平均零售价为2.06元/斤,较上月上涨0.02元/斤,涨幅0.98%,较去年同期上涨0.26元/斤,涨幅14.44%。

从本月报价来看,我省重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.67元/斤,重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.92元/斤。

11月份,我省多地受疫情散发影响,面粉市场购销低迷,面企开机率普遍较低,月底随着疫情防控形势转好,市场需求逐步恢复。12月份是肉、蛋、鱼、奶类的消费旺季,饲料方面的需求增加有利于麸皮等副产品价格高位趋稳,面粉厂盈利空间将有所放大。

预计短期内面粉价格仍将以平稳运行为主。

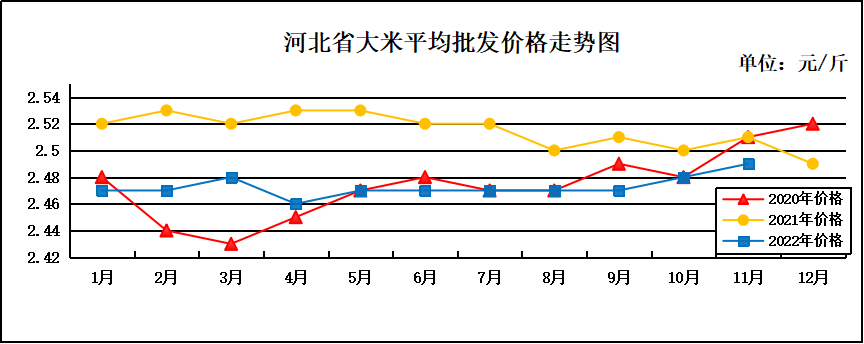

11月份我省大米价格基本保持平稳

预计12月份大米价格仍将以平稳运行为主

一、市场走势

11月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上月上涨0.01元/斤,涨幅0.40%,较去年同期下降0.05元/斤,降幅1.98%;平均零售价为2.62元/斤,较上月上涨0.01元/斤,涨幅0.38%,较去年同期下降0.04元/斤,降幅1.52%。

11月份我省大米市场价格稳中略涨,其中定州批发均价最低,为2.30元/斤,承德批发均价最高,为2.73元/斤。

二、市场分析

11月份,我省大米市场价格基本保持平稳,具体分析如下:

一是国储收购进度相对迟缓。11月5日黑龙江产区托市收购启动以来,各产区库点已经陆续开库,但是收购状态似乎有些不尽如人意。整体看来收购量仍持续低位,尤其从各产区收购点入库积极性来看,贸易商均反馈入库利润较低,各代储企业也反馈收购无量,也不排除部分产区或因疫情因素而导致收购停滞,叠加近期天气因素,延缓收购进度。

二是终端需求不旺。月初价格上调,根源在于市场第三方资金的炒作,而非终端需求。在市场的炒作氛围之下,十月末新季糯稻价格达到今年的历史高点,强势支撑糯米价格快速上调,仅在一周之内,北方糯米价格上调幅度达到0.30元/斤。一周后,市场陈粮开始陆续出库,市场供应增加,价格止涨平稳运行。

三、后期走势分析

一是进入12月份,第一波售粮高峰早已结束,从米企收购进度来看,多产区反馈库存建立接近尾声,尤其是北方产区,圆粒水稻库存基本已经建立完成,长粒水稻因价格持续高位运行,部分米企选择零库存状态,随加随收,库存建立进度较去年同期有所延缓。

二是下一波售粮小高峰即将来临。今年春节时间较往年有所提前,春节前农户资金回流意愿较强,售粮积极,市场供应十分充足,而春节提前或将成为稻价上涨的又一阻力。随着上量时间推迟,稻价回落的风险就会越高。米企方面当前多挑选优质粮源采购,优质优价明显,月底黑龙江佳木斯产区圆粒水稻最高到厂价可达1.34-1.35元/斤。

三是在全国疫情形势严峻的大背景下,大米市场逐渐饱和,终端需求十分疲软,低价粳米比比皆是,冲击米市的同时更是压制稻价上涨。当前全国防疫政策仍较为严格,抑制人员流通,叠加高校今年放假时间较为提前,集团性消费需求减弱,无疑成为稻米市场的另一利空因素。

总的来看,预计近期大米价格将以平稳运行为主。

11月份我省豆油价格小幅上涨

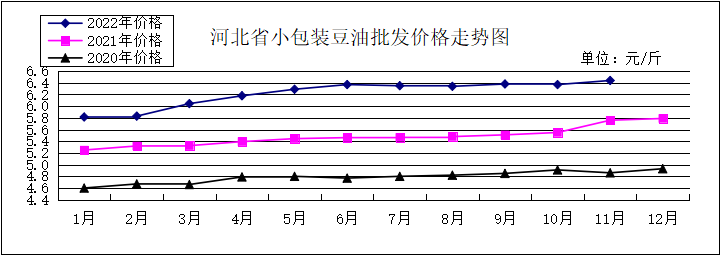

预计12月份豆油价格将止涨趋稳

一、豆油市场走势

11月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.44元/斤,较上月上涨0.07元/斤,涨幅1.10%,较去年同期上涨0.68元/斤,涨幅11.81%;平均零售价格为6.94元/斤,较上月上涨0.06元/斤,涨幅0.87%,较去年同期上涨0.70元/斤,涨幅11.22%。

二、市场分析

11月份,我省豆油价格小幅上涨,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,近期,南北方地区普遍气温骤降,旺季时间逐渐缩减,各地疫情封控,交通受阻,运费增加,而部分非疫区流通量并不大,短期内市场货源流通缓慢的现象难以打破。叠加今年总产量大幅增加,市场供大于求的局面日益显现,即使后期疫情得到控制,各大加工厂复工复产,也很难改变现有的弱势局面。

二是进口大豆方面,11月25日国储进口大豆拍卖成交率较前期大幅下滑,在投放量基本不变的情况下,成交3.32万吨,成交率仅为6.58%。而随着进口新豆陆续到港,大豆价格不断下跌。截至目前,天津港进口美湾新豆净粮,分销价为5820元/吨,山东港口价格下滑至5860元/吨。鉴于进口成本价格优势,预计后期进口大豆价格还有一定下滑空间。后期东北地区新豆在无中储粮底价支撑的情况下,此类蛋白豆源的市场价格恐有继续下跌的趋势。

三是豆粕方面,随着12 月份进口大豆继续大量到港,国内整体豆粕供应预期增加,现货价格仍面临较大的下行压力,主要是油厂开机率开始大幅回升,豆粕供应也随之增加。由于担忧疫情影响,下游企业提高安全库存,提货仍较积极,豆粕库存也只是小幅增加,豆粕累库还需时日,但若压榨如预估升至200万吨以上的话,豆粕累库速度也将加快,这势必将给正在下行的现货价格带来更大的压力。

总的来看,预计短期内国内豆油价格或将止涨趋稳。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会