河北省粮油市场十一月份月度分析报告(2021)

2021年11月,我省小麦、玉米市场价格小幅上涨,面粉市场价格略有上涨,大米市场价格基本保持平稳,豆油市场价格上涨。

市场阶段性供需偏紧 11月份我省小麦价格继续冲高

预计12月份我省小麦价格将呈高位震荡运行

一、市场走势

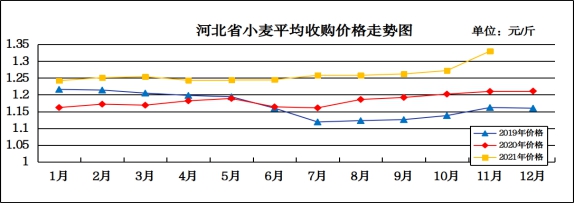

11月份,我省中等小麦月度平均收购价格为1.33元/斤,较上月上涨0.058元/斤,较去年同期上涨0.12元/斤,涨幅9.94%。月度平均出库价格为1.35元/斤,较上月上涨0.058元/斤,较去年同期上涨0.122元/斤,涨幅9.93%。

分市来看,沧州小麦月度平均收购价格最高,为1.354元/斤;邢台月度平均收购价格为1.348元/斤;辛集月度平均收购价格为1.344元/斤;保定月度平均收购价格为1.341元/斤;石家庄月度

平均收购价格为1.322元/斤;衡水月度平均收购价格为1.314元/斤;邯郸月度平均收购价格为1.312元/斤;定州月度平均收购价格最低,收购价格为1.296元/斤。

二、市场分析

进入11月份,小麦价格延续10月下旬以来的涨势,大型面粉企业继续领涨市场,11月上旬,面企收购报价在1.43-1.45元/斤左右,中旬降到1.40-1.41元/斤左右,之后再次上涨,再次回落,经历两次高位回落后,麦价阶段性高点基本明确。具体分析如下:

一是本月小麦价格连续上涨创历史新高。本轮小麦上涨有拍卖政策调整、终端需求利好等因素提振。面企收购力度较大,带动小麦价格开启了本轮上涨。与往年不同的是,以往面粉企业同期多从政策性小麦拍卖渠道获取粮源,今年由于拍卖政策调整,最低收购价小麦于5月份暂停投放后,在10月份恢复投放两次,再无明确拍卖消息。为保证生产所需,用粮企业只能通过频频上调收购价来从流通市场获取粮源,而在经过半年多的市场消化后,基层的小麦粮源已十分有限,供需偏紧导致麦价连续上涨。

二是面粉需求增加,支撑麦价强势上涨。月初受疫情影响,我省局部地区管控较严,加之商务部鼓励家庭根据需要储存一定数量的生活必需品,满足日常生活和突发情况的需要,居民大量采购米面油。下游面粉需求提升,走货速度加快,厂家订单明显增加,小麦库存消化加快。为保证完成订单任务,企业只能通过涨价来促进小麦上量,由于需求基本面没有发生实质性变化,预计本次集中采购或会透支后市面粉消费。

三是小麦饲用替代优势不断减弱。当前小麦价格基本已回归玉米价格上方,考虑成本因素,部分饲料企业已更改配方,玉米的使用比例进一步增加。此外还有一部分饲料企业使用进口谷物,或使用糙米混合生产饲料,对小麦需求明显减少,使得小麦饲料替代前景更加弱化。今年湖北和苏豫皖南部的部分地区小麦受赤霉病等因素影响,毒素较高,这部分小麦大多已流入饲料领域,也需要一段时间去消化。

三、后期影响我省小麦市场价格的主要因素

一是关注国家临储小麦拍卖政策以及投放力度。据统计,当前国家临储小麦仍有4800万吨以上库存,主要集中在河南、安徽、江苏地区,山东、河北库存量已经很低。我省的用粮企业加工能力较强,后期需从其他省份调运,跨省物流费用会增加小麦成本,预计山东、河北两地麦价较其它地区上涨会更快。目前临储小麦处于停拍状态,后期国家是否会做调整,还要看政策方面。如保持暂停投放,小麦价格存在继续上涨的可能,如果开启投放,预计小麦会有一定的下跌预期。

二是多空因素交织,麦价继续震荡偏强运行。利多因素:基层余粮有限,持粮主体库存小麦成本高;元旦、春节面粉需求增加,市场供应收紧,面企刚需采购增加;冬播延迟,局部发生冻害,明年产量担忧加剧;临储小麦拍卖仍旧未供应市场。利空因素:保供稳价主基调不变,同时,今年小麦丰收,不具备大幅上涨的基础。国家临储小麦有4800万吨的库存量,国家会根据不同地区市场的价格走势情况和变化原因,灵活调整投放区域和投放数量,实现临储小麦投放效能的最大化,引导预期,加强管控。

三是麦价不断刷新高位,改变市场主体购销心理。随着麦价持续上涨,用粮企业生产压力明显。前期的居民集中采购米面告一段落,采购心态回归理性,需求减弱。同时,各级地方储备频繁交易,有效缓解了市场供需偏紧的局面。持粮主体在粮价不断变动的过程中逐渐冷静,风险意识提高,销售意愿增强。后期小麦市场购销仍会继续在买卖双方的博弈中进行,但涨跌幅度将会有所下降。

总体来看,11月份的小麦市场行情可谓跌宕起伏,麦价波动频繁、调整反复,随着市场风险不断加大,麦价再涨空间有限。在临储小麦拍卖未正式开启前,市场阶段性上量决定麦价涨跌,需密切关注政策导向及面企采购动态。预计短期内在终端需求处于传统旺季、粮源库存成本高企以及国家临储小麦未投放市场的情况下,小麦价格仍将以高位震荡运行为主。

基层惜售 11月份我省玉米市场波动频繁

预计12月份我省玉米市场价格仍将保持震荡运行

一、市场走势

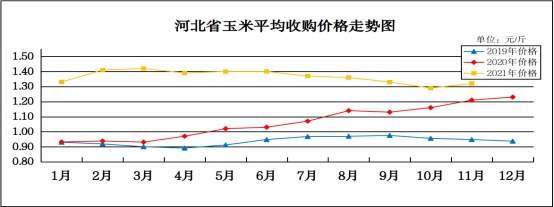

11月份我省玉米月度平均收购价格为1.32元/斤,较上月上涨0.03元/斤,较去年同期上涨0.11元/斤,涨幅9.1%;其中石家庄、张家口、邢台、辛集月度平均收购价格最高,为1.35元/斤,定州月度平均收购价格最低,为1.28元/斤。月度平均出库价格为1.35元/斤,较上月上涨0.03元/斤,较去年同期上涨0.12元/斤,涨幅9.76%。

11月份我省玉米市场价格震荡运行。11月初我省玉米平均收购价格为1.31元/斤,随后震荡上涨,至1.33元/斤,月底维持在1.32元/斤,整体价格较月初上涨0.01元/斤。

二、市场分析

月初受北方地区普遍降雪,叠加铁路运力紧张影响,阶段性供应压力凸显,基层惜售情绪浓重,现货价格持续攀升。月中开始,玉米炒作热情减弱,市场理性回归,降雪融化、物流好转,价格逐步企稳。本年度春节较早,企业逐步开启节前囤货,并且恶劣天气的阶段性影响依然可能发生,整体价格走势可能仍以震荡博弈为主,具体分析如下:

一是新季玉米上市进度明显偏慢,进口拍卖持续进行。华北地区受国庆期间降水影响,大量粮源仍未销售,天气好转、物流顺畅之后,上量有望增加。进口方面依然存在压力,最近一周进口玉米拍卖投放达到17.35万吨,成交13.5万吨,投放量和成交量都有所增加,有效的补充了销区需求。

二是远期饲料市场需求悲观。随着消费旺季来临,生猪价格继续回升,利润方面,随着价格回升,养殖利润继续好转,盈利由负转正,但仔猪价格回升幅度不及猪肉和生猪,足以说明当前市场对远期较为悲观,规模扩张积极性有限。

三是饲料生产方面。本月规模继续回落,作为饲用玉米消费绝对主力的禽类和生猪养殖表现均不乐观,禽类饲料生产已经持续一年多下降,相关养殖利润持续不佳规模缩减;而生猪方面也迎来拐点,近几个月来,规模持续收缩,且短期内难有明显改善。

四是深加工企业开机继续好转。深加工方面依然表现强势,产品走货较快,在原料价格上涨的背景下,产品价格也不断上涨,企业盈利较为可观。春节前依然是生产旺季,阶段性支撑玉米价格,但玉米价格较高,整体开机率依然不如往年,因此年度玉米消耗难有亮眼表现,对远期价格支撑有限。

总体来看,11月份先后经历了多次价格波动,市场购销双方心理博弈增强,基层惜售的同时担心掉价,贸易商收购的同时更担心风险,截至月底开始,供需因素重新主导市场。

三、玉米后市行情分析与展望

步入12月,我国新季玉米销售稳步推进,东北产区上量速度明显加快,北方港口玉米集港和下海量也明显增加。疫情防控和年前物流因素导致区域物流成本上升,出于用粮安全考虑,年前多元备货提前开始,具体分析如下:

一是东北产区农户卖粮加速,销售进度同比偏慢。经历了大降温以后,近期东北大部分地区农户卖粮加速,特别是一些急于销售地趴粮和年前变现的农户。东北玉米价格温和上扬,也使得农户卖粮心态相对平和。受外运因素影响,东北主产区玉米销售进度较去年同期偏慢,运输成本继续上涨,外运优势逐步减弱。

二是华北产区尚未迎来传统卖粮高峰,品质明显不及上一年。今年华北玉米销售进度不及去年同期,一方面今年小麦播种时间延长间接影响玉米销售,更何况华北产区传统销售旺季在春节后到“五一”期间;另一方面今年华北产区玉米品质在天气影响下表现堪忧,霉变、毒素超标较为普遍,优质粮源减少。

总体来看,虽然东北产区玉米上市节奏加快,但物流紧张影响外运,而且目前国内疫情不稳定,叠加春节临近,企业安全备货提前进行影响,预计12月玉米市场仍以震荡运行为主。

11月份我省面粉市场价格略有上涨

预计12月份面粉价格将呈稳中偏强运行

一、市场走势

11月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.76元/斤,较上月上涨0.05元/斤,较去年同期上涨0.05元/斤,涨幅2.33%;平均零售价为1.85元/斤,较上月上涨0.05元/斤,较去年同期上涨0.04元/斤,涨幅2.21%。

二、市场分析

本月我省面粉价格小幅上涨。月初受疫情影响,居民的集中采购热潮促使面粉价格上涨,上涨幅度在0.02-0.04元/斤。随着阶段性采购潮结束,面粉市场购销趋于清淡,走货减缓,企业新订单减少,面粉价格逐渐趋稳。由于原粮价格持续上涨,制粉企业成本增加,挺价面粉心理较强,尤其接下来的元旦、春节,面粉刚性备货需求增加,将继续支撑其价格维持相对高位。面粉价格经过这一波上涨,已处于较高水平,预计后期如果波动过大,政策方面也会有所调控。

本月麸皮价格基本平稳,局部地区有所上涨,主要原因:一是制粉厂开机率下滑,麸皮产出有限,量少价增;二是生猪存栏量达到历史同期水平,养殖利润回升,刺激养殖户继续补栏的积极性;三是气温大幅下降,麸皮储存周期延长,但水产养殖投喂量急剧下降,进一步利空麸皮价格。

总的来看,预计我省面粉价格将保持稳中偏强运行。

11月份我省大米价格基本保持平稳

预计12月份我省大米价格仍将以平稳运行为主

一、市场走势

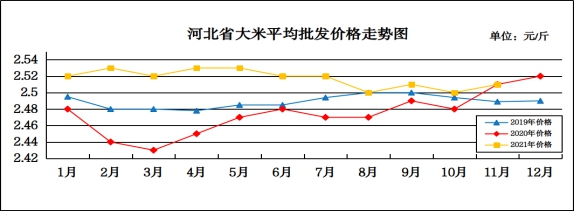

11月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.51元/斤,较上月上涨0.01元/斤,较去年同期持平;平均零售价为2.64元/斤,较上月上涨0.01元/斤,较去年同期持平。

整体来看,11月份我省大米市场价格整体震荡下行,邯郸市大米批发均价最低,为2.34元/斤,承德市大米批发均价最高,为2.75元/斤。

二、市场分析

11月份,大米备货已结束,市场需求寡淡,价格上涨困难,米企逐渐停机检修,大米以消耗库存为主,同时副产品价格开启上涨模式,具体分析如下:

一是北方米业举步维艰。11月份以来,受终端抢购的影响,市场又经历了一场集中性备货,随着米企订单陆续完成,走货明显缓慢。基层粮源增多,加之年底农户急于变现,个别地区长粒水稻已开始出现下跌,延迟销售对农户来讲压力倍增,叠加降雪天气出现,使得稻谷销售更加困难。

二是江苏米价继续保持平稳。北方大米外发受阻,江苏、山东产区,成本居高不下,加之需求好转,大米出货顺畅。受粮库大量补库稻谷的带动,稻价一路走高,间接支撑米价。短期内东北交通运输情况得不到有效缓解,大米销售仍有机会。

三是籼米市场有价无市,糯米现货价格震荡。11月中下旬后籼米产区大米走货速度放缓,但产区稻价难落,从侧面上来讲给予大米现货一定的支撑。糯米整体呈北稳南震荡的行情。港口进口越南糯米供应量少,实际出货不佳,挺价效果不明显。北方元月份后将有一波集中出货,预计受天气及物流限制,北方糯稻出货进度缓慢,对南方市场形成一定的压力。

三、后期走势分析

进入12月份,新季中晚稻市场将迎来上市高峰期,受产区托市收购启动、各级地方储备稻谷轮入影响,中晚稻价格继续保持上涨走势,南方粳稻价格涨势明显,米厂走货相对较好,提价收购原粮积极性较高,基层农户及贸易商惜售情绪较浓,短期继续看涨稻谷后市,具体分析如下:

一是托市收购进度较快。受托市启动和粮源逐步减少影响,新季中晚籼稻价格呈稳中上涨趋势。国家粮食和物资储备局统计,截至11月25日,主产区各类粮食企业累计收购中晚稻3046万吨,整体收购进度与上年同期基本持平。

二是江苏粳稻价格还在冲高。上涨主要原因是江苏本地粳稻减产,优质粮源供应紧张,地方储备粮受架空期影响采购集中,质量指标要求高,此外东北粳稻米南下入关数量受到物流和暴雪天气限制,因此南方粳稻需求增强,价格还在上涨。

总体来看,目前稻谷市场受托市影响固底成功之后小幅反弹,大米市场在经历前期采购后逐渐冷清,米企节前备货基本结束,仍以消耗库存为主,预计12月份大米市场价格仍以平稳运行为主。

11月份我省豆油价格快速上涨

预计12月份豆油价格将呈震荡态势

一、豆油市场走势

11月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为5.76元/斤,较上月上涨0.21元/斤,涨幅3.78%,较去年同期上涨0.90元/斤,涨幅18.52%;平均零售价格为6.24元/斤,较上月上涨0.20元/斤,较去年同期上涨0.94元/斤,涨幅17.74%。

二、市场分析

11月我省豆油价格快速上涨,分析后期影响豆油价格的主要因素有:

一是国产大豆方面, 北方产区新豆价格小幅下滑。东北产区主流外发装车价为3.15-3.17元/斤,外发不畅的贸易商纷纷下调装车价格,但需求端观望情绪更浓。为了缓解资金压力,更多贸易商开始送粮到直属库。南方产区方面,安徽及河南大豆受进口豆冲击豆价小幅下调。其中安徽新季大豆主流装车价格为3.35-3.40元/斤,需求端消耗较慢,贸易商很少走货。河南新季大豆外发装车价为3.34-3.40元/斤,需求端受进口豆冲击较大,观望居多。安徽及河南豆价也下调0.02-0.03元/斤。

二是进口大豆方面,根据美国农业部11月报告的预估,本年度美豆的结转库存为3.4亿蒲式耳,高于上年度的2.56亿蒲式耳。美豆连续两年大幅去库存的局面结束,进入小幅累库的状态。对应的库存和库存消费比水平与2016/2017年度接近,而当时对应的美豆价格在950—1120美分/蒲式耳之间。考虑到近几年持续增长的南美大豆供应,美豆价格重心或进一步压低。市场关注的焦点在于出口的进度和节奏。截至11月25日,美豆累计出口量1881万吨,同比下降30.7%;累计出口订单3617万吨,同比下降30.9%。根据美国农业部11月报告的预估,美豆本年度的出口同比下降9.5%左右,当前的出口进度略慢,未来仍将面临南美大豆的竞争,出口压力不小。

三是豆粕方面,从现在到春节前后,豆粕价格会是一个震荡趋弱的过程,中间受南美的天气问题、运输物流问题等影响可能有暂时的波动。春节后随着南美大豆大量上市,供应端的压力有增无减,叠加饲料消费进入淡季,需求季节性下滑,供过于求的矛盾将会更加突出。整体来看大豆供应充足,豆粕远期压力不减。

总体来看,预计短期内豆油价格或将呈震荡调整态势。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会