“十四五”中央储备粮油进口税收政策解读

民以食为天,食以粮为先。粮食安全不仅事关老百姓日常生活,而且是维护国家安全和社会稳定的“压舱石”,只有粮满仓,才能天下安。完善的粮食储备调控体系和应急管理机制,是我国能够成功应对各种自然灾害和突发公共卫生事件的“定海神针”。

积极稳妥利用国际国内两个市场、两种资源,是我国粮食安全战略的重要内容。近年来,随着需求升级,我国粮食尤其油料缺口逐步扩大。为有效解决国内粮食缺口问题,积极利用国际农产品市场和农业资源,充分发挥国家储备蓄水池和缓冲器作用。近日,财政部 海关总署 税务总局联合下发了《关于“十四五”期间中央储备粮油进口税收政策的通知》。

经国务院批准,在2021年1月1日至2026年6月30日期间,对《中央储备粮管理条例》规定的具体负责中央储备粮经营管理的企业及其子公司,为实现中央储备粮油年度轮换、转中央储备以及履行政府承诺而组织进口的粮油,免征进口环节增值税。

01

免税进口粮油的范围

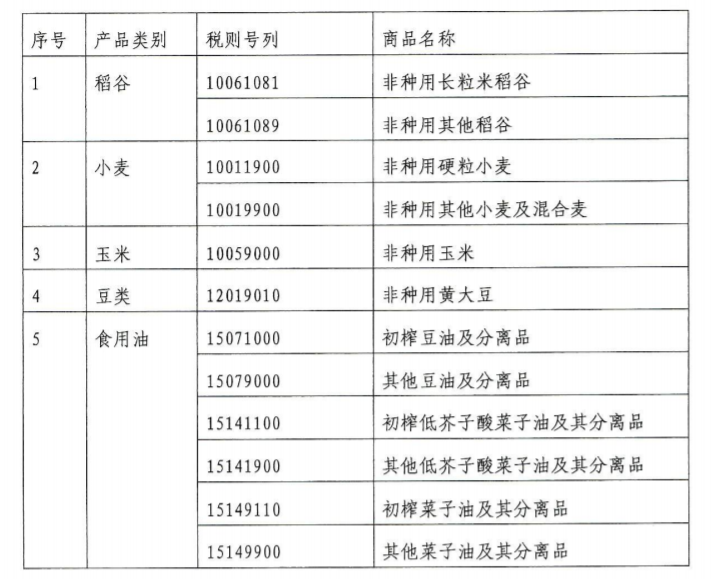

免税进口粮油清单

注:商品名称仅供参考,具体商品范围以《中华人民共和国海关进出口税则(2021年)》中的税则号列对应的商品范围为准。根据履行政府承诺需要、粮油储备变化以及进出口税则调整情况,财政部会同海关总署和税务总局视情适时调整免税进口粮油的商品范围和相应税则号列。

02

免税粮油清单的确定

01

对于为实现中央储备粮油年度轮换、转中央储备而组织进口的粮油

财政部会同海关总署、税务总局按相关主管部门批准的中央储备粮油年度进口轮换计划、转中央储备计划明确的进口品种和数量,经营管理企业后明确进口单位名称、免税进口品种(含税则号列)和数量、有效期限等相关事项(即免税粮油清单),并通知有关直属海关及经营管理企业。

02

对于为履行政府承诺而组织进口的粮油

经营管理企业应于进口前向财政部书面提出免税进口计划,包括进口单位名称、免税进口品种(含税则号列)和数量、计划申报进口日期等相关事项,并随附经国家有关主管部门批准的履行政府承诺进口计划文件。经营管理企业应将上述免税进口计划同时抄送海关总署和税务总局。财政部会同海关总署、税务总局确定粮油免税进口单位名称、免税进口品种(含税则号列)和数量、有效期限等相关事项(即免税粮油清单),并通知有关直属海关及经营管理企业。

03

免税进口的有效期限

01

为实现转中央储备、履行政府承诺而组织进口的粮油,免税进口有效期为2021年5月1日至2025年12月31日。

02

为实现中央储备粮油年度轮换而组织进口的粮油,免税进口有效期为2021年1月1 日至2026年6月30日。

03

2021年4月30日前进口的2020年度轮换商品,仅适用《财政部海关总署税务总局关于“十三五”期间中央储备粮油进口税收政策的通知》(财关税〔2016〕12号)。

04

免税进口粮油的监管

01

用于中央储备粮油轮换或转中央储备的免税进口粮油,按《中央储备粮管理条例》及有关规定储存、轮换、动用和销售。

02

按《中央储备粮管理条例》及有关规定,国家有关主管部门和经营管理企业应加强对免税进口储备粮油保管和使用情况的监督检查,海关不按特定减免税货物进行后续监管。

03

经营管理企业应在有关免税进口计划执行结束后1个月内,及时汇总向财政部上报实际免税进口金额和数量,并列表详细说明各品种粮油免税进口数量和金额、进口申报日期、储存库点、依据的免税政策执行通知文件文号等,同时抄送海关总署和税务总局。

05

与“十三五”政策的区别

01

执行期限延长

“十三五”政策的执行期限为2016年1月1日至2021年4月30日,而“十四五”的执行期限为2021年1月1日至2026年6月30日,延长了2个月。

02

简化办理手续

对于为实现中央储备粮油年度轮换、转中央储备而组织进口的粮油,直接由财政部会同海关总署、税务总局按相关主管部门明确的进口品种和数量,商经营管理企业后明确有关事项,不再要求经营管理企业向财政部书面提出免税进口计划。相应的也取消了收到免税进口计划文件之后1个月内,确定粮油免税进口公司名称等事项的规定。

03

增加免税进口有效期限制

对为实现转中央储备、履行政府承诺和为实现中央储备粮油年度轮换而组织进口的粮油的免税进口有效期分别进行了限定,详见03“免税进口的有效期限”。

04

明确后续监管责任

删除了“不得转让、抵押、质押或者移作他用”的表述,并明确海关不按特定减免税货物对免税进口储备粮油进行后续监管。国家有关主管部门和经营管理企业,应按《中央储备粮管理条例》及有关规定,加强对免税进口储备粮油保管和使用情况的监督检查。进一步厘清了免税进口储备粮油的后续监督管理责任。

05

删除办理免税和进口手续的条款

删除了有关办理免税审核手续和进口手续的规定,该部分属于进口环节的相关具体规定,由海关总署在相应执行文件中明确。

06

增加罚则条款

相比“十三五”政策只规定了经营管理企业违规的罚则,此次增加了政策执行部门存在违规以及违法违纪行为的处理,更能体现法律的公平性,同时也是对执法人员的警醒。

06

进口申报需注意事项

01

关于溢短装的处理

《海关进出口货物征免税确认通知书》中的申报数量和计量单位按提单中标注的数量及计量单位填写。

对实际进口数量超过提单数量的,超出提单数量的部分应按相关规定分单申报,照章征收关税和进口环节增值税。

对实际进口数量低于提单数量(即发票数量)的,无需变更《海关进出口货物征免税确认通知书》,仅需按规定修改报关单申报数量即可。

02

关于税款担保的办理

在有关免税粮油清单印发前,进口单位可直接向申报地海关提交税款担保放行申请、《进口粮油凭税款担保放行手续办理委托书》等相关材料,申请凭税款担保放行有关进口粮油。

进口单位可申请对关税及进口环节增值税税款办理担保,也可以申请直接缴纳关税,仅对进口环节增值税税款办理担保。

免税粮油清单印发后,经审核符合免税条件的,凭主管海关出具的《海关进出口货物征免税确认通知书》办理有关征免税及担保核销手续;不符合免税条件的,按规定办理征税相关手续。

03

关于免税额度的管理

年度免税进口中央储备粮油按照不同免税项目(即年度轮换、转储备和履行政府承诺)以及粮油类别,分别进行额度管理。免税额度范围内的进口中央储备粮油,其申报进口日期在免税额度有效期内的,方能享受免税待遇。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会