河北省粮油市场月度分析报告(2024年2月)

全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦、玉米市场价格略有下降,面粉、大米市场价格基本保持平稳,豆油市场价格略有下降。

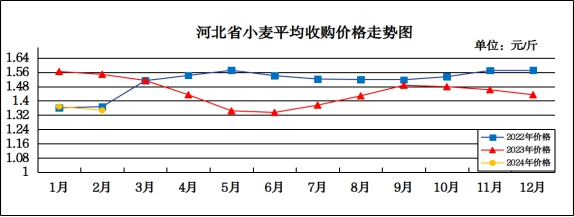

2月份我省小麦市场价格略有下降

预计3月份小麦价格将维持窄幅震荡运行

一、市场走势

2月份,我省小麦月度平均收购价格为1.347元/斤,较上月下跌0.021元/斤,跌幅1.54%,较去年同期下跌0.201元/斤,跌幅12.98%;月度平均出库价格为1.367元/斤,较上月下跌0.019元/斤,跌幅1.37%,较去年同期下跌0.201元/斤,跌幅12.82%。

分市来看,廊坊小麦月度平均收购价格最高,为1.39元/斤;石家庄、邯郸收购价格为1.36元/斤;保定收购价格为1.35元/斤;沧州、唐山、辛集收购价格为1.34元/斤;邢台、定州收购价格为1.33元/斤;衡水收购价格为1.32元/斤。

二、市场分析

进入2月份,春节临近,加工企业和贸易企业陆续停收,节前小麦购销结束,小麦行情暂时止跌。春节假期过后,随着面粉加工企业复工收购,小麦价格重心稳步上移,基层信心大涨,具体分析如下:

一是节前小麦行情暂时止跌。临近春节,持粮主体有变现需求的均已出售完毕,叠加雨雪天气以及物流影响,多数加工企业、贸易企业提前放假,小麦购销市场有价无市,但政策性小麦的高成交率和高溢价对市场氛围略有提振,小麦行情止跌势头明显。

二是节后小麦行情稳中偏强。一方面受各行业复工复产、学校开学、面粉加工领域新产能投入增加等因素影响,小麦需求增加明显,部分库存低位的面粉企业为吸引粮源而提价促量。另一方面是年前中储粮拍卖溢价成交带来的涨价情绪延续至年后。

三是麦市依旧呈阶段性震荡态势。随着雨雪天结束,交通运输情况改善,叠加各级储备小麦的继续投拍以及持粮贸易商的逢高集中售粮,市场粮源供应充足,在需求不见起色的情况下,小麦上涨持续不了多久,阶段性震荡行情依然是主流。

三、后期走势分析

一是政策性小麦将进入密集轮换期。较前段时间相比,近期中储粮和各地方储备小麦的拍卖成交情况明显下滑,但并未出现断崖式下滑,可见小麦市场需求依然可期。当前小麦周期正处于政策性主导阶段,接下来政策性小麦投放规模还将继续增加,会给市场构成一定程度的供给压力。

二是市场粮源流通充足。随着学生返校、工厂开工等集中备货利好完成兑现后,面粉走货节奏会放缓,制粉企业新增订单也会有所减少,加之当下政策性小麦密集投放以及持粮贸易商售粮节奏的加快,麦市将再度恢复宽松预期,小麦下行可能也会进一步加大。

三是下游需求跟进不畅。年后面粉消费将进入淡季,近期部分地区面粉以及副产品行情表现虽略显偏强,但其涨幅还是低于小麦价格的上涨幅度,面粉企业的理论制粉利润下降。预计在下游需求不及预期,而市场粮源供应预期增加的情况下,麦价涨势将难以持续。

总的来看,节后小麦价格的反弹回涨,主要受面企提价收购和市场情绪推动,小麦行情阶段性回暖使得各方主体对市场的悲观情绪有所改善,但如果下游需求不能提供明显支撑的话,小麦价格仍存在回调的可能,预计短期内小麦价格将维持震荡行情。

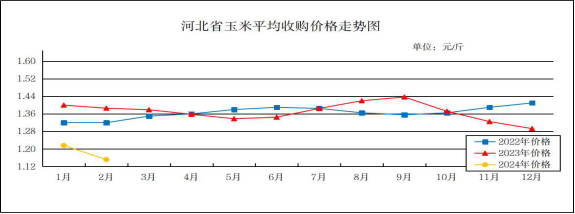

2月份我省玉米市场价格略有下降

预计3月份玉米市场呈稳中小幅震荡

一、市场走势

2月份我省玉米月度平均收购价格为1.152元/斤,较上月下跌0.064元/斤,跌幅5.26%,较去年同期下跌0.234元/斤,跌幅16.88%;月度平均出库价格为1.171元/斤,较上月下跌0.064元/斤,跌幅5.18%,较去年同期下跌0.235元/斤,跌幅16.71%。

2月份上半月,我省玉米价格从1.162元/斤跌至1.146元/斤,月底止跌回调,反弹至1.148元/斤。

二、市场分析

2月上旬,受春节假期影响,基层购销相对停滞,阶段性上量压力继续存在,现货价格继续下移,月底,政策性收储及商业性储备的进行提振市场看涨心态,东北地区价格涨势明显,华北地区止跌趋稳,具体分析如下:

一是春节前后玉米价格下跌的主要原因是缺少流通,年关前后购销基本停滞,行情维持弱势平稳。年后交易重心集中在地趴粮的集中出售和贸易商入市收购的博弈上,总体来说,供给宽松,需求季节性淡季,使得玉米价格以偏弱运行为主。

二是需求端方面,从养殖层面看,整个养殖行业处于缓慢去库存阶段,节后为消费淡季,饲料行业本身销售压力较大,对原料需求谨慎。从深加工行业看,酒精行业利润表现不佳,玉米按需采购,节奏未有明显提升,报价以平稳为主。2月份玉米市场供应相对充足,下游行业需求谨慎,价格方面维持弱势运行。

三是春节后利多政策接连出台,中储粮吉林分公司公布第二批玉米增储库点,还将增加第二批2023年国产玉米收储规模,叠加骨干企业增加粮食商业储备规模等,起到提振市场情绪的作用。整体来看,供需两端偏多的基本面叠加一系列利多政策,助推本轮止跌反弹。

三、后期走势分析

一是从供应端来看,进入3月份,东北产区气温逐步回升,地趴粮保管条件变差,基层农户被动去库,售粮节奏将加快,卖压有待释放。目前东北农户还有约三成的粮没有上市,但考虑到在中下游库存均处于较低水平的背景下,各主体囤粮积极性增加,不排除卖压被逐渐对冲弱化的可能,预计3月玉米价格可能会有所回调,但空间有限。

二是从需求端来看,下游饲用需求较低迷,饲料企业整体库存处于较低水平,但依然谨慎采购。饲料企业继续谨慎采购的原因不仅是自身看空后市,关键还是取决于经营利润。养殖行业利润已长时间压缩,低利润环境下企业不得不选择低库存、高周转、刚需补库的策略。如果猪价在今年二季度回升,那么下半年养殖利润才可能有所修复,近期刚需补库的节奏仍会持续一段时间。

三是春节前后,中储粮在海外签订了不少进口玉米的订单,根据官方的通报,3月份到港量要超过百万吨,再加上有消息称三月份将启动进口玉米拍卖,玉米的供应压力正在进一步提高,市场信心受压。

总的来看,当前的玉米市场局面依然是多空并存,进口玉米和替代品对玉米需求影响较大,从深加工及饲料下游需求来看,企业方面采购谨慎,需求难以形成有力拉升,预计3月份玉米价格将维持区间内小幅震荡调整走势。

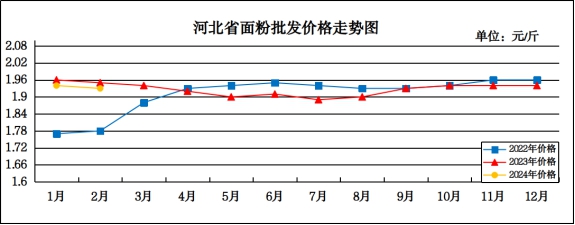

2月份我省面粉价格基本保持平稳

预计3月份面粉价格仍将以平稳运行为主

一、市场走势

2月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.93元/斤,较上月下跌0.01元/斤,跌幅0.52%,较去年同期下跌0.02元/斤,跌幅1.03%,平均零售价为2.03元/斤,较上月下跌0.01元/斤,跌幅0.49%,较去年同期下跌0.02元/斤,跌幅0.97%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.08-2.09元/斤,其他地区面粉批发均价在1.78-2.01元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.70元/斤,与上月持平;重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.84元/斤,与上月持平。

二、市场分析

进入2月份,我省面粉价格整体保持平稳,随着学生返校、工厂开工等集中备货利好完成兑现,面粉走货节奏有所放缓。麸皮方面:节后随着多数面企陆续开机,麸皮市场供给也随之加大,麸皮价格涨势放缓。2月29日,石家庄地区20-30粉出厂价1.78元/斤,50-70粉出厂价1.66元/斤,麸皮出厂价0.76元/斤;邢台地区30粉出厂价1.78元/斤,60粉出厂价1.68元/斤;邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.70元/斤。

预计短期内面粉价格将以平稳运行为主。

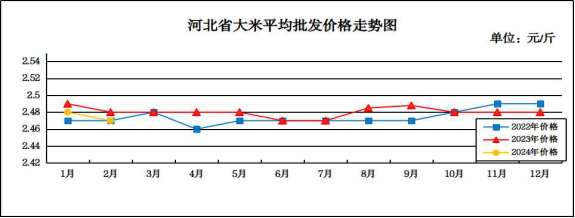

2月份我省大米市场价格基本保持平稳

预计3月份大米价格将以平稳行动为主

一、市场走势

2月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上月下跌0.01元/斤,跌幅0.40%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.61元/斤,与上月持平,与去年同期持平。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.75元/斤。

二、市场分析

2月份,我省大米市场价格平稳运行,具体原因:

一是节前全国米厂开工率下滑。春节前,北方产区多数米厂表示新签大米订单减少,部分米厂仍执行节前尾单加工,部分米厂则因大米订单不足停机放假,整体来看全国米厂开工率处于下滑趋势。因大米订单减少,米厂稻谷收购积极性下降,农户卖粮现象也逐步减少,市场购销趋于清淡,稻米价格保持平稳。

二是下游需求不旺,稻谷行情以稳为主。春节后,籼稻市场购销逐渐恢复,但是春节消费透支了节后大米的消费空间,短期下游需求不旺,大米采购力度较小,加工企业以消耗库存为主,谨慎入市采购新稻,稻谷价格整体持稳。

三、后期走势分析

一是最低收购价出台,提振农户种植积极性。3月1日国家发改委等部门联合公布2024年稻谷最低收购价格。2024年国家继续在稻谷主产区实施最低收购价政策,2024年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤127元、129元和131元。早籼稻价格较上年上调0.01元/斤,中晚籼稻和粳稻价格均较上年保持不变。稻谷最低收购价稳中上涨,调整趋势与2023年保持一致,有助于提振农户种植积极性。

二是现货市场上,元宵节后,稻谷市场购销活跃度逐渐提升,大米加工企业陆续复工复产,开机率有所提升,部分主体节前库存偏低,节后备库需求增加,采购积极性提高,带动南方粳稻价格小幅上涨。短期下游大米消费没有明显转好迹象,大米走货一般,对原粮价格的提振作用整体有限。

三是进入3月份后,南方早稻春耕工作将陆续展开。我国粮食产量已经连续9年稳定在6.5亿吨以上,中央要求扎实推进新一轮千亿斤粮食产能提升行动,并通过稳面积、提单产,确保粮食产量保持在6.5亿吨以上,这是确保国家粮食安全的重大举措,也是巩固现行政策性收购框架的动力和基础。

总的来看,在供强需弱的市场情况下,预计大米价格仍将延续以稳为主态势。

2月份我省豆油价格略有下降

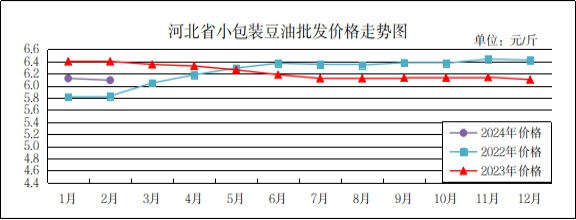

预计3月份豆油价格将以平稳运行为主

一、市场走势

2月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.09元/斤,较上月下跌0.03元/斤,跌幅0.49%,较去年同期下跌0.31元/斤,跌幅4.84%;平均零售价格为6.60元/斤,较上月下跌0.02元/斤,跌幅0.30%,较去年同期下跌0.30元/斤,跌幅4.35%。

二、市场分析

2月份,我省豆油价格略有下降,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,2月份春节放假期间,油厂停机减产,大豆压榨量下降,2月份油厂大豆压榨量407万吨,远低于1月份的812万吨,也低于去年同期的710万吨。预计3月份油厂开机率将维持高位。

二是进口大豆方面,进入3月,国内市场将逐步迎来巴西大豆上市高峰期,截至2月24日,巴西2023/24年度大豆收获进度为38.0%,高于一周前的29.4%,高于去年同期的34.0%。美豆方面,截至2023/24年度第25周,美国大豆销售总量为3886万吨,比去年同期降低19.7%,其中美国对华大豆销售总量(已经装船和尚未装船的销售量)为2197万吨,同比减少26.6%。随着巴西大豆收割步伐加快,原料大豆市场或受到南美供应及美豆出口疲软双重压力。

三是豆粕方面,未来市场变化的主逻辑仍是市场供需关系的变化,结合市场供需情况,3月份上游工厂开机率预计进一步修复,在需求端没有新亮点表现下,供需矛盾预计继续施压价格,现货预期整体弱于期货,从目前工厂基差报价来看,近强远弱的格局保持不变。

总的来看,预计短期内豆油价格将以平稳运行为主。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会