2023年12月份天津粮油市场综述

12月份国内主要粮食品种价格主要受秋粮丰产阶段性供应宽松,下游消费需求不振影响,整体呈现偏弱运行走势。其中小麦下行走势未改,下行速度加快;玉米市场氛围悲观,但受中储粮采购成交率提高的影响,下行趋势有所减缓;稻米市场供应充足,“稻强米弱”局面难改;大豆油价格窄幅震荡下行。国际粮食价格因美联储暂停加息、主产国出口改善、国际航运存在隐患等多种复杂因素共同作用呈现震荡运行走势。

天津粮油市场供应稳定,销售正常,主要粮食品种价格以跌为主。其中小麦、玉米、进口大豆、大豆油价格分别下降70元/吨、100元/吨、40元/吨、180元/吨;大米上涨50元/吨。具体分析如下:

小麦市场走势分析及预测

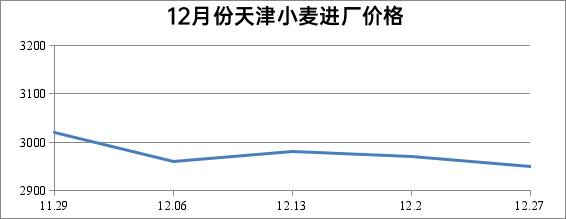

12月份,天津地区小麦进厂价格震荡下跌。上中旬小麦价格先降后升,中旬报价2980元/吨,为本月最高报价。然后一路下行,直至月末,报价2950元/吨,较上月底下降70元/吨,降幅为0.3%。

市场情况与分析:

12月份,小麦市场价格频繁震荡走低。供给施压、消费不畅是麦价走低的主要原因。受终端备货力度较弱、养殖形势低迷影响,面粉、麸皮、次粉等价格均出现不同程度下滑,企业开机率再次下调,小麦价格震荡下行。

后期主要影响因素及预测:

一、开年国家临储投放量减少,利多小麦后市。2024年1月3日临储小麦正式开拍,首周仅销售两万吨2015、2016年新疆小麦,起拍价2500元/吨,底价较去年持平。据不完全统计,国家临储小麦剩余库存不足4000万吨,临储投放量的减少,也对小麦后市存在利好。

二、供给充裕,主产区普通小麦价格下行。小麦市场供应渠道多,终端消费始终疲软,同时市场负面情绪较重,小麦价格加速下行。12月27日,河北石家庄、山东济南、河南郑州、安徽宿州、江苏徐州普通小麦(国标二等,下同)进厂价格分别为2880元/吨、2890元/吨、2880元/吨、2850元/吨、2890元/吨,较上月底下降90-140元/吨。

二、面粉需求依旧低迷,不利于小麦价格走势。进入12月份,面粉消费并未有显著起色,下游贸易商备货意愿较低,面粉价格不断下调。截至12月27日,河北石家庄、山东济南、河南郑州、安徽宿州、江苏徐州面粉出厂价格分别为3400元/吨、3380元/吨、3360元/吨、3350元/吨、3360元/吨,均较上月底下降20-70元/吨左右。

三、副产品价格走弱,小麦价格承压下行。麸皮价格受玉米价格大幅下跌,以及年末生猪出栏增加,饲用消费有所降低共同影响走弱。截至12月27日,河北石家庄、山东济南、河南郑州、安徽宿州、江苏徐州麸皮出厂价格分别为1800元/吨,1880元/吨、1850元/吨、1840元/吨、1880元/吨,较上月底下降130-160元/吨。

四、进口总量大增,利空国内小麦价格。海关总署数据显示,2023年11月我国进口小麦66万吨,环比持平,同比减少34.4%;1-11月累计进口小麦1149万吨,同比增加约29.4%,进口量创1995年来历史新高。

五、月末国际麦价上涨。俄罗斯小麦出口速度放缓,市场担忧国际航运面临战争风险,谷物运输或受影响。截至12月27日,CBOT软红冬小麦报价1625元/吨,较上月底上涨137元/吨,涨幅为9%。

综上所述,小麦市场供应宽松格局依旧,下游消费需求并未因假日临近出现明显改善。临储投放日期已经公布,短期内对小麦市场影响有限。预计短期内小麦价格窄幅震荡运行。

玉米市场走势分析及预测

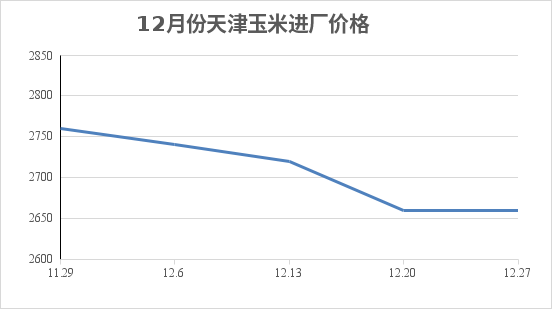

12月玉米到厂价格持续回落。从11月末的2760元/吨持续下跌至本月末的2660元/吨,下跌100元/吨,跌幅为3.6%。

市场情况与分析:

国内方面,玉米价格下行惯性持续,市场氛围较悲观,中储粮采购成交率较上月显著提高,表明市场售粮压力仍然较大。至月末主销区到车数量有所降低,价格下行趋势有所减缓;国际方面,12月USDA数据上调2023/24年度全球粗粮产量,月内CBOT玉米期价继续偏弱震荡运行。

后期主要影响因素及预测:

一、我国粮食产量再创新高,玉米增产幅度最大。2023年全国粮食总产量69541万吨,同比增长1.3%,再创历史新高。玉米产量28884万吨,以4.2%的产量增幅居首。中央农村工作会议对2024年“三农”工作作出重要部署,在粮食安全方面从稳面积、增单产两方面着手。另外指出我国农产品国际竞争力明显不足等问题。预计2024年我国玉米价格重心将有所下移。

二、到车数量减少,月末跌势减缓。经历前期价格快速下跌,加之本月中旬雨雪天气影响,下旬市场惜售情绪渐浓,上量减少。从山东深加工到车量来看,本月较上月日均下降100车左右,饲料企业以量定价,月末国内玉米价格跌势减缓。但应注意售粮压力或因此后移至春节前后,价格仍有下行空间。

三、进口停拍加之东北增储消息抑制玉米价格下行空间。中储粮投放方面,进口玉米在12月21日后暂停投放,对南方市场玉米价格形成一定支撑。采购方面,月末中储粮采购挂牌数量大增,而且市场消息称中储粮将在东北增加玉米储备,或对玉米市场形成一定提振作用。

四、我国年内累计进口巴西玉米数量首度超过美玉米。海关数据显示,11月我国进口玉米359万吨,环比增加155万吨,增幅76%。进口单价2159元/吨,环比下跌6.7%。进口量增加的155万吨中有90%以上来自巴西,自此本年累计进口巴西玉米数量首次超过美玉米。另外,8月至11月,我国玉米进口量已经连续4个月环比增长,预计12月到港玉米仍将维持高位。

五、后期国际玉米价格或开始逐步企稳。一是12月美联储继续暂停加息,这是继9月后美联储连续第三次暂停加息,市场预期利多国际大宗商品价格。二是据俄罗斯消息,本年年底前,俄罗斯全境将获许向我国出口玉米和大米。我国进口多元化水平进一步提升。三是巴西种植成本高企以及低位的价格,降低了农户种植积极性,机构下调2023/24年度巴西二季玉米产量。总体看国际玉米价格目前仍在低位震荡,后期随市场对美玉米的强劲的需求,价格或逐步企稳。

综上所述,一方面市场集中售粮压力或后移春节前后,另一方面中储粮采购挂牌数量可能呈增加趋势,故预计国内玉米价格仍有下行空间,但幅度有限。

大米市场走势分析及预测

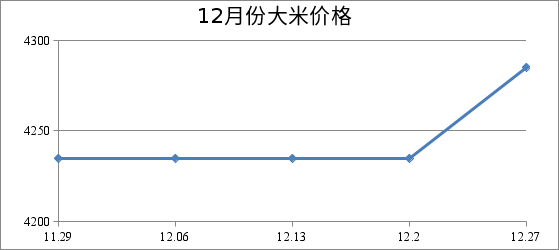

12月份天津地区东北产普通粳米月初4235元/吨,月末上涨至4285元/吨,较上月底上涨50元/吨,涨幅为1%。

市场情况与分析:

本月受雨雪天气导致运输不畅影响,天津本地市场供应有所减少,同时受双节来临提振,需求阶段性增长,带动米价小幅上涨,预计短期内稻米价格稳中偏强。

后期主要影响因素及预测:

一、国内稻谷供应宽松,价格总体平稳。新季稻谷的陆续上市以及政策性稻谷的及时投放,使得现阶段市场供给充实。今年的新季稻米质量明显提高,优质品种种植面积增加,价格底部较上年明显抬升,整体价格相对稳定。预计在供大于求不变的格局下,稻米价格将面临下行压力。

二、东北主产区粳稻价格略有下跌。东北主产区粳稻收购价格稳中有所回落。主要原因是替代品种增加,同时节前大米销量不如常年,且价格下跌后,农户惜售情绪增强,减少了粮源上市量。同时加工、贸易企业选择观望为主,逢低少量采购。截至本月底,黑龙江哈尔滨长粒粳稻收购价格3360元/吨,较上月底下降40元/吨;吉林长春粳稻收购价格3180元/吨,较上月底持平;辽宁沈阳粳稻收购价格3220元/吨,较上月底下降10元/吨。

三、销区市场需求不旺。年末部分务工人员返乡,销区大米需求进一步减少,“旺季不旺”特征明显;同时农户售粮积极性增加,新稻供应宽松,两方作用下销区大米价格稳中有落。预计未来利空因素叠加米价仍将承压,市场“稻强米弱”格局依旧。截至12底,北京市场东北大米(国标三级)批发价4500元/吨,上海市场优质江苏粳米批发价格4640元/吨,均较上月底下降20元/吨。

四、1-11月我国大米进口量同比减少近六成。海关数据显示,11月我国进口大米13万吨,环比增加1万吨,增幅8.3%,同比减少20万吨,减幅60.2%。2023年1-11月我国累计进口大米240万吨,同比减少337万吨,减幅58.4%。预计后期受国际米价持续徘徊高位影响,进口量或将继续减少。

综上所述,新季稻谷陆续上市,市场供应充足,供大于求。销区需求依旧不旺,“稻强米弱”局面难改,产、销双区米价压力凸显,预计后期稻米市场价格维持稳中偏弱局面。

进口大豆市场走势分析及预测

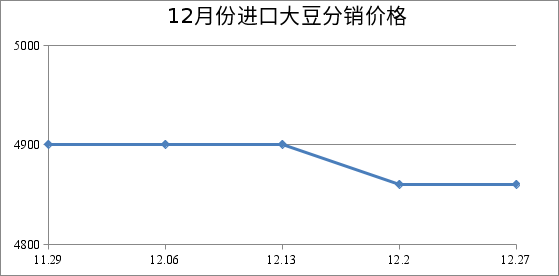

12月,天津市场进口大豆分销价格平稳。本月初报价4900元/吨,下旬跌至4860元/吨,价格延续到本月末,较上月底下降40元/吨。

市场情况与分析:

本月预计大豆到港接近1000万吨,受下游消费需求不旺制约,部分油厂为保持大豆压榨利润,阶段性调低开机率,价格继续走弱。

后期主要影响因素及预测:

一、全球大豆供给形势向好,价格重心下移。美国农业部预计,2023/24年度全球大豆产量4亿吨,再创历史新高,南美大豆大幅增产,不仅抵消了美国大豆减产损失,还进一步改善全球大豆供应,预计后期国际市场大豆供应将由紧转松,届时价格重心将有所下移。

二、巴西政府决定上调生物柴油掺混率。从2024年3月起,巴西生物柴油强制掺混率将从目前的12%提高到14%,由于巴西约70%的生物柴油来自于大豆加工之后的大豆油,意味着明年出口供应减少约200万吨,后期在一定程度上或将利好巴西大豆市场价格。

三、2024/25年度美国大豆播种面积预计恢复性增长。美国农业部预计2024年美国大豆播种面积达8700万英亩,同比增加340万英亩。一是2023年美国大豆减产导致供应偏紧,加之生物柴油需求强劲,带动美国大豆压榨产能不断增加,支撑大豆价格;二是美国玉米旧作产量创新高,叠加乌克兰新通道建立及巴西出口竞争下,玉米种植收益大幅走低,因此预计2024年轮作改种大豆面积较多,产量或将有所增加。

四、美豆价格维持偏强走势。近期美豆市场存在诸多较强支撑,预计短期内价格区间维持高位。一是美豆出口销售较为强劲,二是国内压榨需求旺盛,三是南美主产国政策多变。四是南美天气不确定性仍然注入风险升水。截至本月底美湾大豆1月船期C&F报价570美元/吨,较上月底上涨3美元/吨;美西大豆1月船期C&F报价568美元/吨,较上月底上涨3美元/吨。

综上所述,南美大豆产地政策多变,但总体影响有限;美豆新季种植面积或将有所增加,2024年全球大豆整体供给形势向好,国际市场供给无虞。预计后期市场价格或将重心下移。

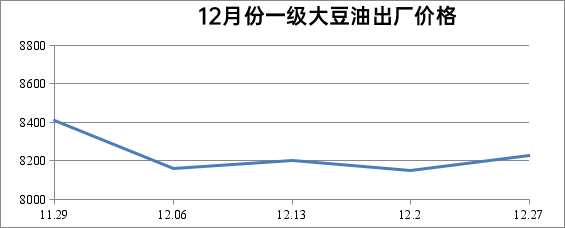

一级大豆油市场走势分析及预测

12月天津市场一级大豆油价格反复震荡下行。月初大豆油进入下行通道,较上月底有较大幅度下跌,出厂价格为8160元/吨,为本月最低报价。随后价格出现小幅上涨,出厂报价8200元/吨,然后价格又微幅下降20元/吨,月末价格上涨至8230元/吨,较上月底下降180元/吨,降幅为2.1%。

市场情况与分析:

12月份,受国际原油和外盘油脂拖累,国际大豆供应形势宽松,以及国内豆油库存处高位,下游消费需求不振共同影响,国内豆油价格呈现弱势震荡运行走势。

后期主要影响因素及预测:

一、美豆价格重心下降。美豆集中上市期间,市场处于多空交织。受美豆出口检验下降,巴西中部降雨改善等因素影响,美豆价格维持弱势震荡。截至12月27日,CBOT大豆主力合约报价3445.1元/吨,较上月底下降58.8元/吨,降幅为2%。

二、进口大豆库存稳中有增。监测显示,截至12月22日,全国主要油厂进口大豆商业库存542万吨,月环比增加54万吨,同比增加158万吨。12月以来进口都到港增多,预计1月份进口大豆到港量约700万吨,后期国内进口大豆库存稳中有增。

三、国内豆油库存维持高位。在需求无明显好转情况下,近期油厂开机率以稳为主,豆油库存维持高位。监测显示,截至12月22日,全国主要油厂豆油库存92万吨,月环比增加8万吨,同比增加27万吨。

四、需求疲软,棕榈油价格上涨乏力。马来西亚棕榈油进入减产季,产量下降提振棕榈油价格,但受需求疲软、出口下降等因素影响,棕榈油价格震荡下跌。数据显示,12月1-25日,马来西亚棕榈油产量环比减少13.76%。气温下降后印度等国棕榈油进口需求下降,数据显示12月1-25日,马来西亚棕榈油出口量环比降低16%。预计马来西亚棕榈油库存稳中略降,近期供给较为宽松,国际棕榈油价格上涨乏力。

综上所述,豆油供应充足,双节前备货未启动,购销清淡,预计短期内豆油价格震荡运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会