河北省粮油市场十一月份第三周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(2023年11月21日报价)我省主要粮油品种中小麦市场价格略有下降,玉米市场价格基本保持平稳,面粉、大米市场价格稳中略涨,豆油市场价格基本保持平稳,花生油市场价格有所下行。

小 麦

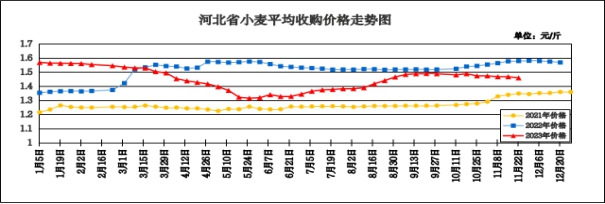

本周我省小麦平均收购价格略有下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.459元/斤,较上周下跌0.008元/斤,跌幅0.55%,较去年同期下跌0.119元/斤,跌幅7.54%;平均出库价格为1.481元/斤,较上周下跌0.008元/斤,跌幅0.54%,较去年同期下跌0.116元/斤,跌幅7.26%。

分市看,廊坊收购价格为1.49元/斤,唐山收购价格为1.48元/斤,石家庄、邯郸收购价格为1.47元/斤,保定、沧州、邢台收购价格为1.46元/斤,衡水、辛集收购价格为1.44元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.471元/斤,较上周下跌0.01元/斤;平均出库价格为1.483元/斤,较上周下跌0.01元/斤。其中邯郸市国粮粮油储备有限公司收购价格最高,为1.51元/斤,河北良禾粮油购销有限公司收购价格最低,为1.42元/斤。

二、市场动态报道

1、现货市场:11月22日,河北地区:衡水深州地区面企普麦净粮进厂价1.485元/斤左右;邢台地区面企普麦净粮进厂价1.49-1.505元/斤左右;邯郸地区面企普麦净粮进厂价1.495-1.505元/斤左右。河南地区:商丘地区面企普麦净粮进厂价1.50元/斤左右;周口地区面企普麦净粮进厂价1.52元/斤左右;遂平地区面企普麦净粮进厂价1.515元/斤左右;新乡地区面企普麦净粮进厂价1.51元/斤左右。山东地区:菏泽地区面企普麦净粮进厂价1.495-1.505元/斤左右;青岛地区面企普麦净粮进厂价1.50元/斤左右。安徽地区:亳州地区面企普麦净粮进厂价1.505元/斤左右。江苏地区:兴化地区面企普麦净粮进厂价1.488元/斤左右,宿迁地区面企普麦净粮进厂价1.495元/斤左右。

2、期货市场:11月22日,芝加哥期货交易所(CBOT)软红冬小麦期货上涨,截至收盘,12月期约收高0.75美分,报收555.75美分/蒲式耳;3月期约收高1.75美分,报收584.50美分/蒲式耳;5月期约收高2美分,报收599.25美分/蒲式耳。

三、市场分析

进入11月中下旬,小麦行情继续呈稳中趋弱调整,市场看涨信心进一步被消磨,小麦购销氛围较为冷清,具体分析如下:

一是各种因素叠加,短期麦价将以震荡运行为主。利空因素:面粉消费需求略显低迷,制粉企业开机率低位徘徊,原粮库存高企,收购意愿较弱;各级储备小麦不间断轮出,拍卖成交价格不断下调,影响市场情绪。利好因素:小麦量质分化,优质粮源数量相对偏少;持粮主体惜售情绪升温;12月份各方陆续进入备货阶段,市场购销有望出现好转;最低收购价小麦拍卖暂未发布公告。

二是面粉需求没有明显改善,持粮主体的售粮速度是决定麦价走势的关键。随着小麦价格趋弱调整,持粮主体的售粮节奏放缓,而需要补库的加工企业提价促量,麦价又逐渐回温。经过几轮的反复震荡,持粮主体的售粮心态也发生了转变,对于小麦看涨预期不断下降,只要小麦价格涨至相对高的价位时,持粮主体就会陆续出粮,市场上量增加又会抑制麦价上行空间甚至价格下行。

三是寒潮来临,北方冬麦区需加强对小麦苗情和墒情的管理。此次寒潮天气,北方冬小麦主产区降温幅度有6~10℃,将有助于冬小麦进一步抗寒锻炼,不会对冬小麦造成明显不利影响,对部分麦苗旺长趋势还有一定抑制作用。对播期偏早、有旺长趋势的地块,在地表封冻前适当采取镇压、中耕划锄等措施,以促根控蘖;墒情偏差地块,确保在日平均气温在3~5℃、昼消夜冻时浇灌越冬水;针对弱苗地块,可适当追施速效肥,促进苗情转化,降低冬季冻害风险。

总的来看,小麦在经过几轮反复震荡后,其收购价格并没有多大的上涨幅度,逢高出货的持粮主体增多,叠加下游需求改观程度有限,无力支撑麦价上涨行情,预计短期内麦价将以窄幅震荡为主。

玉 米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米(国标三等)平均收购价格为1.325元/斤,较上周下跌0.002元/斤,跌幅0.15%,较去年同期下跌0.072元/斤,跌幅5.15%;平均出库价格为1.347元/斤,较上周下跌0.002元/斤,跌幅0.15%;较去年同期下跌0.071元/斤,跌幅5.01%。

分市看,张家口、承德、辛集收购价格较高,为1.35元/斤;石家庄为1.34元/斤;廊坊为1.33元/斤;邢台、保定、邯郸、衡水为1.32元/斤;唐山、秦皇岛、沧州为1.31元/斤;定州收购价格较低,为1.30元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.331元/斤,较上周下跌0.008元/斤,平均出库价格为1.345元/斤,较上周下跌0.007元/斤。其中隆化县安州粮食储备有限公司收购价格最高,为1.425元/斤,河北昌黎国家粮食储备库收购价格最低,为1.285元/斤。

二、市场动态报道

1、现货市场:11月23日,哈尔滨地区新玉米收购价格为1.22-1.23元/斤,长春地区玉米出库价格为1.285-1.295元/斤,山东青岛地区贸易商玉米收购价格为1.31元/斤,饲料企业玉米收购价格为1.40元/斤。

2、港口方面:11月23日,锦州港地区水分15%玉米收购价在1.315-1.325元/斤。鲅鱼圈港地区水分14.5%玉米收购价在1.315-1.325元/斤。广东蛇口港地区东北玉米价格在1.37-1.38元/斤。

3、期货市场:11月22日,芝加哥期货交易所玉米期货收盘微跌,成交最活跃的3月期约交易区间在487美分到493.25美分。11月23日大商所玉米主力合约收盘价1.268元/斤。

三、市场分析

随着玉米价格跌至成本附近,市场对政策性托底收购存较强预期,叠加气温下降有利于新粮存放,部分产区基层售粮积极性小幅下降,玉米基层上量节奏有所放缓,玉米价格相对平稳运行,具体分析如下:

一是我国玉米收获结束,农业农村部保持对2023/2024年度玉米28823万吨的产量预测。国产玉米丰产基本确立,目前正处于集中上市期。截至11月16日,据统计,全国13个省份农户售粮进度23%,较去年同期增加1个百分点;全国7个主产省份农户售粮进度为19%,较去年同期增加2个百分点。从历年售粮进度来看,截至1月底,国内售粮进度基本会达到55%,表明接下来两个月将有30%以上的玉米在市场流通,叠加今年产量增加的前提下,农户惜售待涨的心理预期减弱,年前供应压力可能加大。

二是种植成本对玉米期现货价格支撑较强。今年华北和东北玉米种植成本均有增加,主要是租地价格受去年玉米种植收益良好影响,上涨幅度较大。综合来看,华北种植成本在1060—1140元/亩,东北种植成本在1233—1569元/亩,再考虑今年玉米单产提高情况,预计全国种粮成本在2350—2500元/吨,从而对玉米期现货价格支撑较强。

三是政策面仍有强支撑。随着新季玉米不断上量以及丰产压制,玉米价格明显回落。而小麦因减产及年底消费旺季支撑,价格表现尚可,小麦与玉米价差回升使得小麦替代优势消失,玉米饲用需求回归。同时,当前生猪存栏整体偏高,且临近年底,市场为冬季腌腊而进行的育肥增多,玉米饲用需求增加,饲料企业玉米库存也于近期有所回升。根据相关规模饲料厂的最新调查数据,截至11月16日,饲料企业玉米平均库存为30.11天,周环比增加0.71天,增幅2.41%,较去年同期下跌13.57%,整体仍处于近三年来相对低位,短期刚需采购支撑良好。

总的来看,在丰产及阶段性供应充裕背景下,政策导向及种植成本仍是强有力支撑,预计后期玉米价格有望维持区间震荡态势。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,较上周上涨0.01元/斤,涨幅0.52%,较去年同期下跌0.02元/斤,跌幅1.02%;平均零售价为2.04元/斤,与上周持平,较去年同期下跌0.02元/斤,跌幅0.97%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.08-2.13元/斤,其他地区面粉批发均价在1.79-2.01元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.83元/斤,较上周下跌0.01元/斤。

本周我省面粉市场价格稳中上涨,面粉消费需求保持平稳,经销商备货积极性不高。麸皮价格稳中上涨,面粉走货缓慢,制粉企业开机率处于低位,麸皮产出有限,提振看涨情绪。11月22日,石家庄地区30粉出厂价1.78-1.80元/斤,50-60粉出厂价1.74-1.76元/斤,麸皮出厂价0.97元/斤;衡水地区30粉出厂价1.76-1.78元/斤;邢台地区30粉出厂价1.78-1.82元/斤,60粉出厂价1.72-1.74元/斤;邯郸地区30粉出厂价1.78-1.82元/斤,60-70粉出厂价1.72-1.74元/斤,麸皮出厂价0.96元/斤。

预计短期内我省面粉价格将以平稳运行为主。

二、大米

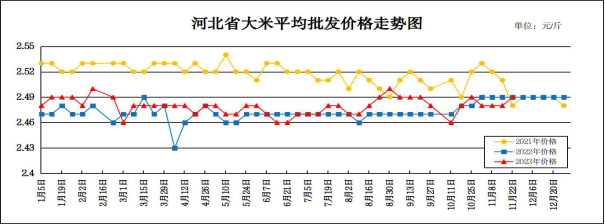

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周上涨0.01元/斤,涨幅0.40%,与去年同期持平;平均零售价为2.62元/斤,较上周上涨0.01元/斤,涨幅0.38%,与去年同期持平。

从本周报价看,张家口、承德批发均价较高,在2.62-2.75元/斤之间,其他地区在2.30-2.61元/斤之间。重点批发市场大米平均批发价格为2.41元/斤,与上周持平。重点超市大米(金龙鱼)平均零售价格为3.96元/斤,与上周持平。

分析影响后期价格走势的主要因素有:

一是随着中晚稻收获结束,各主产省加快新稻收购进度。由于市场粮源充足,新稻购销逐步转向买方市场,当前市场收购主体主要为各级储备粮库,部分省份地储轮入收购时间延长至2024年1月末结束。短期国内稻米市场购销节奏缓慢,再加上需求端没有明显改善,大米消费不畅,加工企业多以销定购,不利天气影响基层稻谷流动等因素影响,预计后期稻谷价格稳中趋弱,购销清淡局面不改。

二是中晚籼稻购销转淡,行情高位窄幅波动。南方籼稻市场普遍反映,今年是籼稻品质最差的一年,前期上市的中籼稻出米率高一点,但米质较差,发白、发黑情况较多,10月中下旬上市的双季晚稻出米率普遍偏低,但米质略好一些。当前南方市场普强优弱行情明显,普通中晚籼稻价格依然偏高,市场普遍以质论价,由于出米率不稳定,补库走货缓慢进行,市场观望氛围浓厚。

三是全球大米供需趋紧,出口报价整体趋稳。美国农业部11月供需报告预估,2023/2024年度全球大米产量下调34万吨,至5.178亿吨;受印尼期初库存增加影响,全球大米供应预估上调158万吨,至6.926亿吨;全球大米贸易量上调35万吨至0.527亿吨,主要因为第四大大米消费国印尼将进口更多大米;全球大米出口略有上调,原因是柬埔寨和越南的出口增加;由于供应增幅小于消费增幅,期末库存继续下降,全球大米期末库存预估为1.674亿吨,较上月略减5万吨。11月份全球大米供需形势继续趋紧。

总的来看,预计短期内国内大米市场仍将以平稳运行为主。

三、豆油(小包装)

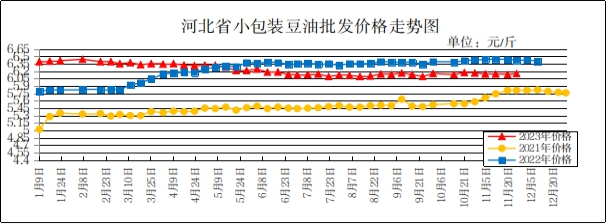

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.15元/斤,较上周上涨0.02元/斤,涨幅0.33%,较去年同期下跌0.28元/斤,跌幅4.35%;平均零售价格为6.65元/斤,较上周上涨0.03元/斤,涨幅0.45%,较去年同期下跌0.29元/斤,跌幅4.18%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.01元/斤,较上周上涨0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.72元/斤,较上周上涨0.04元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘下跌,截至收盘,1月期约收低20.75美分,报收13.57美元/蒲式耳;3月期约收低18.75美分,报收13.74美元/蒲式耳;5月期约收低17.50美分,报收13.87美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,11月以来,国产大豆行情弱势盘整,价格小幅下跌。月初,国产大豆市场均价5020元/吨,23日国产大豆市场均价4980元/吨,价格下跌0.8%。11月开始,新季国产大豆全面上市,市场主要以国储收购为主,整体价格以小幅下跌为主。部分贸易商成交价格小幅下调。种植户观望为主,市场购销相对冷清,国产大豆弱势平稳运行,终端豆制品需求不佳,国产大豆后市行情仍将走弱。

二是进口大豆方面,南美大豆产区虽然遭受了干旱袭扰,但最终产量未必会有太大损失。截至上周,巴西2023/2024年度大豆种植率为68.93%,落后于去年同期的80.16%以及5年均值79.66%。从种植进度上看,巴西大豆种植确实受到了影响。不过,近日天气预报显示,巴西中西部、北部大豆主产区将再次迎来降雨天气,市场预计在连续两场降雨过后,巴西产区旱情将在较大程度上得以缓解。到目前为止,巴西2023/2024年度大豆受损情况并不严重,年度产量仍能达到市场预估,这对国际大豆价格形成了压制。

三是豆粕方面,国际豆类市场因南美干旱和美国出口强劲,维持略乐观心态,这也使得国外投机基金的大豆净多持仓保持在6万手左右。南美天气仍存在变数,且随着美国大豆出口至我国,我国未来几个月大豆供应增长,而饲料养殖等需求在元旦后将进入淡季,届时豆粕的价格存在承压下行风险。

总体来看,预计短期内国内豆油价格或将呈偏弱走势。

四、花生油(小包装)

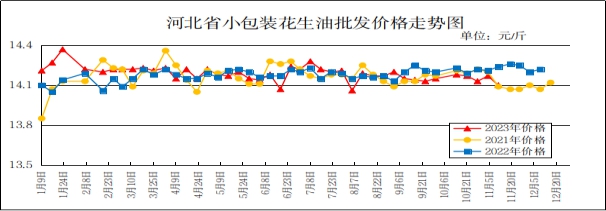

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.10元/斤,较上周下跌0.07元/斤,跌幅0.49%,较去年同期下跌0.05元/斤,跌幅0.48%;平均零售价格为15.05元/斤,较上周下跌0.10元/斤,跌幅0.66%,较去年同期下跌0.09元/斤,跌幅0.59%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.46元/斤,较上周下跌0.01元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.04/斤,较上周下跌0.01元/斤。

分析后期影响花生油市场的主要因素:

一是花生交易整体较为清淡,局部产区诸如吉林等客商拿货积极性下降,行情略有偏弱态势。目前产地买卖略显僵持,农户上货不多,客商压价观望情绪抬头,交易稍显缓慢。二是河北滦县产区花生上货依旧不多,农户继续惜售,客商采购积极性一般,价格基本稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.35-4.40元/斤。

总体来看,预计近期花生油价格将呈稳定态势。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会