河北省粮油市场月度分析报告(2023年10月)

全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦市场价格略有下降,玉米市场价格小幅下降,面粉市场价格略有上涨,大米市场价格有所下行,豆油市场价格基本保持平稳。

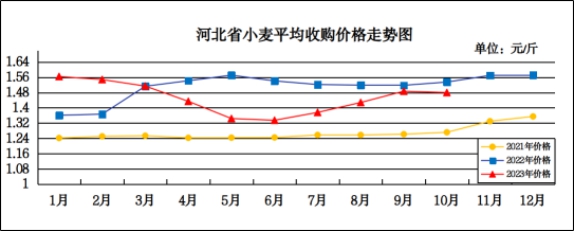

10月份我省小麦市场价格稳中略降

预计11月份小麦价格将维持窄幅震荡运行

一、市场走势

10月份,我省小麦月度平均收购价格为1.479元/斤,较上月下跌0.008元/斤,跌幅0.54%,较去年同期下跌0.056元/斤,跌幅3.65%;月度平均出库价格为1.498元/斤,较上月下跌0.007元/斤,跌幅0.47%,较去年同期下跌0.056元/斤,跌幅3.60%。

分市来看,唐山小麦月度平均收购价格最高,为1.51元/斤;石家庄、沧州收购价格为1.49元/斤;保定、邯郸收购价格为1.48元/斤;邢台、辛集、衡水收购价格为1.46元/斤;定州收购价格为1.45元/斤。

二、市场分析

进入10月份,终端需求疲软抑制小麦采购力度,叠加市场情绪助推,小麦市场整体呈弱势震荡运行,具体分析如下:

一是多方因素叠加导致麦价趋弱运行。玉米价格持续下跌,给小麦市场带来压力,市场主体降低了对小麦的未来预期。面粉需求支撑偏弱,副产品行情转弱,面粉企业经营压力加大。小麦进口量激增,对市场心理层面有所影响,尤其最近中俄签下2.5万亿卢布粮食进口合同,不少持粮主体担心小麦后市压力,加快了售粮节奏。

二是现阶段小麦价格难以走出区间震荡格局。2023年小麦产情是今年麦价持续高位的基础,目前小麦消费渠道缩窄使得小麦需求趋于平稳,市场看涨心态回归理性。但是如果价格连跌几天,基层就会惜售,市场粮源供应量减少,价格止跌再涨,反之又会出现止涨回调,市场如此表现的主要原因是小麦市场暂时缺乏主导价格出现趋势性涨跌的关键因素。

三是麦价震荡频率加快。当前小麦市场粮源主要以贸易商和农户为主,各级储备虽也在不间断投放市场,但总体成交情况不太理想,也说明了参拍主体对于当前小麦价格相对理性谨慎。目前小麦需求的主力军是面粉加工企业,受下游需求影响,其主要以滚动库存消耗为主,并根据门前到车量灵活调整收购价格。

三、后期走势分析

一是短期小麦供需基本面没有明显变化。供应面,贸易商的售粮策略继续分化,有分批持续售粮的,有坚持看涨惜售的,再加上当前政策面暂无压力,形成短暂利好,小麦底部支撑坚实。需求面,玉米价格的持续下跌已使得小麦退出饲用渠道,而面粉消费需求保持平稳,小麦涨价动力不足,短期内拉涨不足的局面还要持续。

二是后期麦价仍有继续上行空间。随着储备轮入和饲用需求的退出,后续小麦价格将主要受制粉企业的影响。预计四季度的面粉需求将会逐步提升,而在供应上,贸易商在资金和成本的压力下对销售价格的预期较高;各级储备受今年的政策性补库困难以及明年小麦产情的不确定因素影响,预计其接下来轮出销售会较为保守,四季度后期小麦市场供需大概率会逐步趋紧。

三是市场看好后市的主流观点依旧。当前市场目光聚焦在新玉米购销方面,小麦市场氛围明显冷清,无明显利好和利空消息,购销博弈相对均衡。随着市场情绪因素的退去以及粮源不断地被消耗,后期质优粮源供应将会趋紧,预计在四季度面粉需求逐渐进入旺季,加工企业备货需求增加的情况下,小麦市场有望再获上涨动力。

总的来看,目前小麦市场缺乏明确主导因素,购销双方博弈激烈进行,麦价仍维持小幅震荡行情,随着粮源的持续消耗,预计市场震荡重心仍有上移的可能,尤其是质优小麦的价格仍有上涨空间。

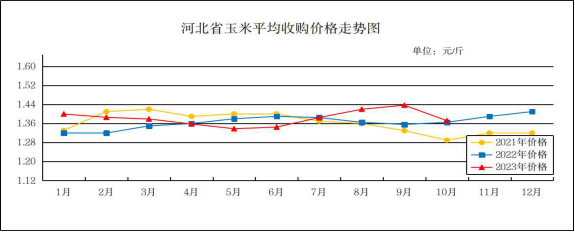

10月份我省玉米市场价格小幅下降

预计11月份玉米价格将以稳中趋弱运行为主

一、市场走势

10月份我省玉米月度平均收购价格为1.372元/斤,较上月下跌0.065元/斤,跌幅4.52%,较去年同期上涨0.007元/斤,涨幅0.51%;月度平均出库价格为1.387元/斤,较上月下跌0.072元/斤,跌幅4.93%,与去年同期持平。

本月我省玉米平均收购价格随着新玉米大量上市季节性回落,从月初的1.391元/斤跌至月底的1.349元/斤。

二、市场分析

10月份,新季玉米全面上市,货源充足叠加丰产背景下,企业采购较为谨慎,玉米现货价格快速回落,具体分析如下:

一是华北玉米基本收获完毕。今年秋粮作物生长期间,农业气象条件比较有利,光温水条件整体良好,降雨充足,土壤墒情适宜,农作物受灾和病虫害发生较常年偏轻,秋粮作物长势良好。新粮进入批量上市区间,且达成增产预期、质量良好,市场进入季节性下跌区间,气氛偏空。

二是由于丰产预期,下游饲料企业采购心态偏空,以随用随采为主,另外有替代品使用,对内贸玉米需求平平。由于丰产预期较强,贸易主体及下游需求企业均以观望为主,并不急于建立较多库存,随采随用为主。玉米丰产的情况可能让本年度玉米总产量再创历史新高,而消费端增长放缓可能让年度玉米需求缺口再次缩小。

三是下游深加工企业方面,由于到车量持续高位,企业暂无建库意愿。月末深加工企业继续下调收购价格,贸易环节跟随深加工和饲料企业下调收购价格,华北市场主流成交价下跌。

三、后期走势分析

一是近期部分粮库开始社会收购或招标采购,中储粮采购也延续高成交率。但相对来说,黑龙江地区开始收购的粮库并不算多。中旬前后黑龙江或将有更多粮库展开收购,价格随行就市或不会太高,不过一旦粮库开始大范围收购对市场心态以及价格均有支撑。

二是农户和贸易商惜售情绪有所增加,玉米开始筑底。从华北地区来看,目前农户和贸易商惜售情绪有所增加,玉米供应有所收紧,深加工和饲料企业以刚需补库为主,部分库存低位企业采购量或提升,预计短期内华北玉米价格或将止跌反弹,但粮源供应宽松,涨幅有限。从东北地区来看,随着气温降低,基层农户惜售心理增强,加上雨雪天气影响市场上量,短期内预计东北市场存在阶段性供应紧张的情况,部分深加工企业提价促收意向增强,带动东北玉米价格稳中偏强运行,预计短期内有止跌反弹的趋势。

三是从整体供需格局来看,供应层面虽然收割进度已经收尾,但供应宽松阶段仍未过去,而且国产和进口替代供应充足。下游企业方面,目前养殖亏损,饲料企业需求依然低迷,深加工企业高原料、低成品价格也难以持续,所以下游企业仍将以低库存、高周转为主旋律,玉米中期供需格局依然看弱。

总的来看,随着玉米大批量上市,市场供应量增加,预计短期内玉米市场将以弱势运行为主,局部地区或小幅反弹。

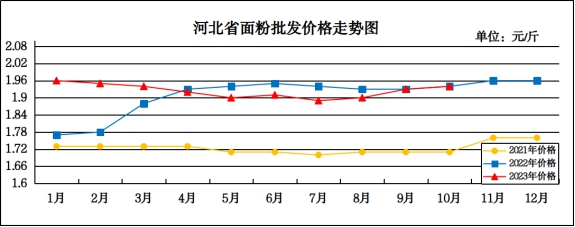

10月份我省面粉价格稳中略涨

预计11月份面粉价格仍将以平稳运行为主

一、市场走势

10月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,较上月上涨0.01元/斤,涨幅0.52%,与去年同期持平;平均零售价为2.03元/斤,与上月持平,较去年同期下跌0.01元/斤,跌幅0.49%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.07-2.14元/斤,其他地区面粉批发均价在1.80-1.98元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.72元/斤,较上月上涨0.02元/斤;重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.84元/斤,与上月持平。

进入10月份,虽然小麦价格略有下降,但下降幅度有限,高成本压力依然支撑面粉价格维稳运行,考虑面粉价格已处于历史偏高水平,下游则更多维持刚需采购和合理库存,预计面粉价格难以突破前高。麸皮方面,受玉米价格持续下跌影响,麸皮价格呈偏弱调整。10月31日,邯郸地区30粉出厂价1.80-1.82元/斤,60-70粉出厂价1.74-1.76元/斤,麸皮出厂价0.89-0.90元/斤;邢台地区30粉出厂价1.80-1.84元/斤,60粉出厂价1.72-1.76元/斤;石家庄地区30粉出厂价1.79-1.82元/斤,50-60粉出厂价1.74-1.77元/斤,麸皮出厂价0.90元/斤。

预计短期内面粉价格将以平稳运行为主。

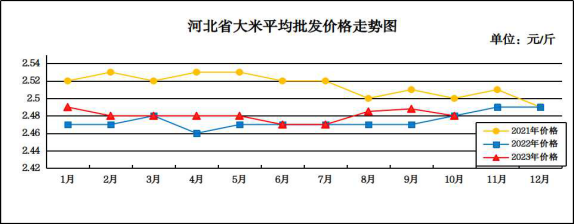

10月份我省大米市场价格稳中略降

预计11月份大米价格将以稳为主

一、市场走势

10月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上月下跌0.01元/斤,跌幅0.40%,与去年同期持平;平均零售价为2.61元/斤,较上月下跌0.01元/斤,跌幅0.38%,与去年同期持平。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.75元/斤。

二、市场分析

10月份,我省大米市场价格弱势平稳运行,具体分析如下:

一是新产中晚稻上市量增加,购销活跃。国庆节过后,南北方中晚稻陆续收获上市,新稻市场收购活跃,价格稳中偏强运行。鉴于今年中晚稻产情较好,丰产预期强,在各级储备积极轮换,米企补库需求高等多重因素提振下,中晚稻现货价格走强预期较强。

二是南方双季晚稻接续上市,新稻谷高位调整。南方双季晚稻收获上市,新季中晚稻供应进一步增加,新稻供应形势逐步趋于宽松,购销热度有所减弱。当前贸易商、加工企业采购新稻比较谨慎,基本按需择优采购,采购新粮更趋谨慎,价格整体保持高位趋稳运行态势,部分区域有涨跌。

三、后期走势分析

一是国内稻谷供需形势宽松,政策性拍卖暂时停止。预计2023年全国稻谷总供给量约2.05亿吨,总需求量约2.025亿吨,年供需结余250万吨,另外当前国内稻谷累积库存仍处于高位水平,稻谷供应充足有保障,供需总体维持宽松格局。

二是新稻供应渐增,市场压力显现。当前大米需求依旧较为低迷,市场走货缓慢。大米市场氛围不佳,米企订单不多,多以谨慎补库为主,叠加原粮成本高企,米价下行压力加大,稻强米弱行情凸显。

三是市场主体对后市信心较强。因今年稻米质量整体好于去年,预计稻米市场将高位震荡,下行空间有限。后期随着大米需求逐渐恢复,预计稻米市场仍有上行机会。

总的来看,今年新稻增产已成定局,市场总体供大于需,预计后期国内稻米市场将以稳为主。

10月份我省豆油市场价格基本平稳

预计11月份豆油价格仍呈稳定态势

一、豆油市场走势

10月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.15元/斤,较上月上涨0.02元/斤,涨幅0.33%,较去年同期下跌0.22元/斤,跌幅3.45%;平均零售价格为6.66元/斤,较上月上涨0.04元/斤,涨幅0.60%,较去年同期下跌0.22元/斤,跌幅3.20%。

二、市场分析

10月份,我省豆油价格基本平稳,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,10月底,国产大豆收割基本结束,10月30日中储粮开始挂牌收购新季国产大豆,收购价格在2.51元/斤左右。其中中央储备粮嫩江直属库有限公司收购过4.0筛、非转基因大豆净粮入库价格为2.51元/斤;绥棱直属库有限公司为2.515元/斤;拜泉直属库有限公司为2.51元/斤。

二是进口大豆方面,巴西大豆和美国大豆的价差已经缩小,但国内油厂仍然更为青睐巴西豆,因其豆油和豆粕质量更好。巴西大豆在中国进口中的份额提高,可能会给芝加哥大豆期货增加压力,今年迄今芝加哥大豆期货已下跌近15%。第四季度国内养猪业的豆粕消费需求稳定,有助于支持大豆进口。

三是豆粕方面,虽然目前国际大豆总体供应预期充裕,但基于天气良好模型的产量预期正面临着厄尔尼诺的威胁,同时人民币汇率对进口大豆成本的支撑使得豆粕下行幅度减弱,且生猪产能的收缩需要较长周期才能体现,中长期豆粕上涨概率总体上大于下滑。

总的来看,预计短期内豆油价格或将维持稳定态势。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会