河北省粮油市场月度分析报告(2023年09月)

全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦市场价格上涨,玉米市场价格略有上涨,面粉市场价格上涨,大米、豆油市场价格基本保持平稳。

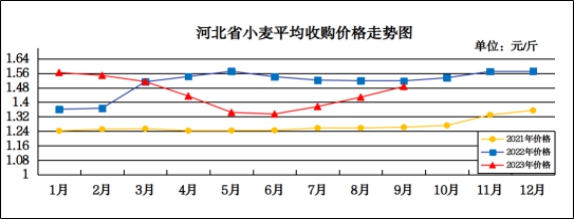

9月份我省小麦市场价格上涨

预计10月份小麦价格将维持窄幅震荡运行

一、市场走势

9月份,我省小麦月度平均收购价格为1.487元/斤,较上月上涨0.059元/斤,涨幅4.13%,较去年同期下降0.031元/斤,降幅2.04%;月度平均出库价格为1.505元/斤,较上月上涨0.059元/斤,涨幅4.08%,较去年同期下降0.032元/斤,降幅2.08%。

分市来看,沧州小麦月度平均收购价格最高,为1.50元/斤;石家庄、保定、定州收购价格为1.49元/斤;邯郸收购价格为1.48元/斤;邢台、辛集收购价格为1.47元/斤;衡水收购价格为1.46元/斤。

二、市场分析

截至9月25日,全省各类地方粮食企业累计收购小麦583.2万吨,同比增加85.3万吨。小麦收购进度同比偏快,价格重心继续缓慢上移,市场供需博弈依然激烈,具体分析如下:

一是区域间受供需情况影响价格涨跌互现。伴随着华北地区新玉米陆续上市,受贸易商腾仓以及近期玉米价格持续下降的影响,小麦价格也涨跌不一。储备小麦的轮换业务依旧继续,从竞价采购看,低价流拍,高价成交的特点明显。从拍卖销售看,成交率较高,溢价情况普遍。侧面说明供需偏紧地区,麦价稳中上涨,供需宽松地区,麦价则仍保持区间震荡运行。

二是短期内小麦市场基本面没有明显亮点。面粉消费需求缓慢增长,制粉企业保持理性采购,贸易商有序腾库售粮,储备粮轮出节奏加快。随着市场小麦的不断消耗,渠道库存紧张,在市场调节和终端消费需求的拉动下,后期麦价或有再次冲高的动力,但也有一定的压力,如集中售粮等可能抑制麦价的上行。

三是制粉企业的话语权将不断提高。近期玉米价格持续走弱,对市场心态有所冲击。在玉米、小麦价差拉开后,玉米对小麦饲用的支撑减弱,小麦需求也逐渐回归口粮地位,制粉企业的议价权提高。预计在今年小麦量质分化、四季度面粉消费旺季以及加工企业扩大产能的支撑下,后期质优小麦的需求仍将保持高位水平,其价格趋势依旧看好。

三、后期走势分析

一是后期利空风险不断增加。9月下旬开始,我省玉米集中上市,部分贸易主体会腾仓收购玉米,小麦迎来的一波上量高峰期或会对麦价形成冲击。9月份后地方储备粮库采购将逐渐退出市场。同时,小麦价格的走高使得玉米、小麦倒挂局面得到修正,不利于小麦饲用渠道的拓展。接下来还有10月份最低收购价小麦是否投放市场等来自政策性的调控因素。

二是市场主体仍看涨小麦预期。一方面,当前麦价依旧处于阶段性高点,吸引部分持粮主体加快售粮节奏,或将使得后期质优粮源供应偏紧,某种程度上利好小麦后市。另一方面,面粉消费下半年普遍好于上半年,后期消费仍是向上的趋势,中长期看,市场对于标准品小麦的需求依旧有拓展空间。

三是理性应对市场阶段性调整。国家粮油信息中心9月预计,2023/2024年度我国小麦总产量13654万吨,进口量930万吨,国内小麦总消费费13750万吨,年度小麦供需结余832万吨,同比下降1384万吨。我国小麦供需仍然宽松,但是区域性的供应偏紧也是存在的,价格的涨跌起伏除了是供需的反映之外,也是市场博弈的结果。

总的来看,夏粮收购旺季结束,秋粮陆续进入收获季,近期受玉米价格持续下跌影响,小麦上涨也较为困难,预计接下来的小麦价格将根据市场上量呈现震荡走势。

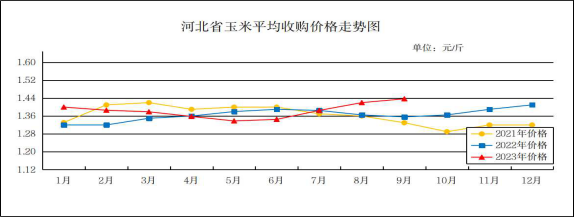

9月份我省玉米市场价格略有上涨

预计10月份玉米市场价格将呈弱势运行

一、市场走势

9月份我省玉米月度平均收购价格为1.437元/斤,较上月上涨0.017元/斤,涨幅1.20%,较去年同期上涨0.081元/斤,涨幅5.97%;月度平均出库价格为1.459元/斤,较上月上涨0.019元/斤,涨幅1.32%,较去年同期上涨0.08元/斤,涨幅5.80%。

本月内我省玉米平均收购价格呈小幅回落,从月初的1.45元/斤下降至月底的1.421元/斤,下降0.029元/斤。

二、市场分析

9月份,新粮开始逐步上市,随着市场上量增加,我省玉米价格止涨回落,具体分析如下:

一是进入9月份后玉米市场预期发生变化。华北地区新季玉米陆续上市供应,9月下旬东北地区新玉米也陆续进入收割期,北港开收新粮。进口预期回暖,一大批进口玉米也将在9月下旬到港;此外物流运输的恢复,使得市场得以正常流通。

二是进口玉米供给充裕。进口玉米方面,8-10月份我国采购巴西玉米到港数量分别为68万吨、200万吨、270万吨。除了巴西玉米之外,最近我国也在陆续采购美国新作玉米。参考美国农业部公布的玉米销售报告,截至9月14日,我国采购美国新作玉米63.6万吨,9、10月我国采购进口玉米到港量分别为230万吨、300万吨,处于阶段性高位。

三是替代品供给充裕。自定向稻谷开拍以来,拍卖成交火爆。截至9月底,饲用定向稻谷拍卖总投放量1601万吨,成交1428万吨,总成交率89%。拍卖成交率持续较高给玉米现货市场一定的利多提振,但稻谷的大量成交将替代后期饲用玉米需求。饲料企业对后市预期看空居多,抑制采购需求,仅维持少量补库,多维持随用随采策略,且多使用高粱、大麦替代。

三、后期走势分析

一是玉米产需缺口同比缩小。今年国内玉米种植面积和单产都呈现增长态势。从玉米种植面积来看,2023年玉米种植面积为6.14亿亩,2022年玉米种植面积为6.03亿亩,同比增加1100万亩。今年玉米单产也好于去年。2023年全国玉米单产约为896斤/亩,2022年玉米单产约为857斤/亩,单产同比增幅约为4.5%。2023年国内玉米产量约为2.75亿吨,同比增加1650万吨,产量增幅达到6.4%。假设新年度玉米饲用需求和工业需求不变前提下,由于玉米供给增加,玉米产需缺口同比缩小。

二是饲料需求继续保持稳定增长,限制玉米价格回落空间。相关统计数据显示,9 月底能繁母猪存栏量508.34 万头,环比增 0.32%,同比增加 5%。8 月商品猪存栏量3502.78 万头,同比增加 17.23%。截至 9 月 24 日,自繁自养利润为-16 元/头,外购仔猪养殖利润为亏损 206 元/头。整个三季度生猪利润相对较差,肉鸡和鸡蛋养殖利润也在下滑,但四季度是传统养殖旺季和需求旺季,养殖行业利润会有所改善,饲料需求增长。

三是政策性粮源将对玉米供应市场带来压力。进入9月份,国内储备玉米拍卖以及轮入收购活动环比明显增多,成交率环比小降。据统计,2023年9月1日-9月30日期间中储粮共进行82场储备玉米竞价销售交易,计划销售数量941795吨,实际成交数量568743吨,成交率60.39%。此外定向稻谷拍卖方面,自定向稻谷开拍以来,拍卖成交火爆。预计饲用定向稻谷有效供应市场或在四季度。

总的来看,新季玉米集中大量上市在10-12月,随着新季玉米大量上市,在需求变动不大的情况下,预计玉米仍将维持弱势运行态势。

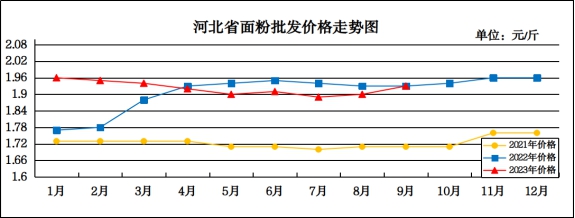

9月份我省面粉价格略有上涨

预计10月份面粉价格将以平稳运行为主

一、市场走势

9月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.93元/斤,较上月上涨0.03元/斤,涨幅1.58%,与去年同期持平;平均零售价为2.03元/斤,较上月上涨0.03元/斤,涨幅1.50%,与去年同期持平。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.08-2.10元/斤,其他地区面粉批发均价在1.79-1.97元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.70元/斤,重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.84元/斤。

进入9月份,原粮小麦价格依然保持上涨势头,下游市场需求稳中有增,面粉整体走货通畅,其价格稳中有涨,麸皮价格基本保持平稳。9月28日,邯郸地区30粉出厂价1.78元/斤,60-70粉出厂价1.70元/斤,麸皮出厂价0.89元/斤;邢台地区30粉出厂价1.82元/斤,60粉出厂价1.74元/斤;石家庄地区30粉出厂价1.79元/斤,50-60粉出厂价1.74元/斤,麸皮出厂价0.92元/斤。

预计短期内面粉价格将以平稳运行为主。

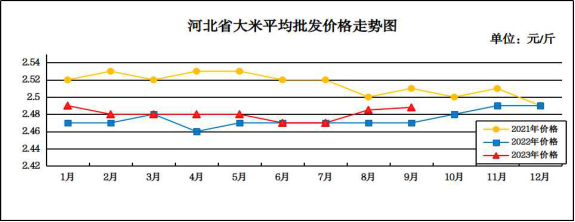

9月份我省大米市场价格基本保持平稳

预计10月份大米价格仍将以平稳运行为主

一、市场走势

9月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.488元/斤,较上月上涨0.003元/斤,涨幅0.12%,较去年同期上涨0.018元/斤,涨幅0.73%;平均零售价为2.62元/斤,较上月上涨0.005元/斤,涨幅0.19%,较去年同期上涨0.02元/斤,涨幅0.77%。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.75元/斤。

二、市场分析

9月份,我省大米市场平稳运行,具体分析如下:

一是大规模秋收即将到来,南方中晚稻上市。9月已零星上市的中晚稻开秤价格同比常年大幅度提高,在多元主体争相入市的市场环境下购销两旺。二是天气转凉,下游经销商备货平稳。9月正值大中院校开学季,叠加中秋国庆节日效应,大米需求相对旺盛。中晚籼稻区域米质较好,出米率也在逐步提升,并且随着全国多地天气转凉,大米的储存条件有所改善,需求也有所增加。

三、后期走势分析

一是预计2023/2024年度稻谷产需结余969万吨。国家粮油信息中心9月份预计,国内稻谷种植面积持平略减,结构基本稳定,产量有所增长。2023年稻谷播种面积为2933万公顷,同比减少12万公顷,减幅为0.4%,预计2023年稻谷单产7146公斤/公顷,同比增加67公斤/公顷,增幅0.9%;预计2023年稻谷总产量为20960万吨,同比增加110.6万吨,增幅0.5%。

二是居民主食消费多样化。当前人均传统主食消费呈下降趋势,结合人口下降和老龄化趋势持续加剧,全国稻谷食用消费量将有所下降。9月份预计,2023/2024年度国内稻谷食用消费量为15870万吨,与上月预测持平,同比下降80万吨,降幅0.5%。

三是我国稻谷常年自给自足,国际大米价格上涨对国内市场影响有限。近期印度、泰国等大米出口国对大米出口实施管控,导致国际上大米价格连续上涨,而国内大米价格总体保持平稳。

总的来看,我国市场整体供需宽松,消费相对稳定,预计短期内稻米市场将以稳为主。

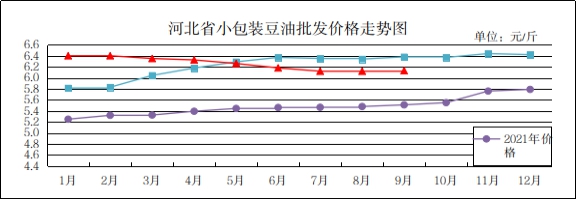

9月份我省豆油价格基本平稳

预计10月份豆油价格或稳中偏弱运行

一、豆油市场走势

9月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.13元/斤,较上月上涨0.01元/斤,涨幅0.16%,较去年同期下跌0.25元/斤,跌幅3.92%;平均零售价格为6.62元/斤,与上月同期持平,较去年同期下跌0.27元/斤,跌幅3.92%。

二、市场分析

9月份,我省豆油价格基本平稳,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,因上年度价格持续走低,本年度供应量较充分,新季大豆上市后销区观望心态浓厚,市场成交量低,产区倾向于以销定产,新豆上市供应量比正常少,上市进度缓慢。产区各地均有新豆零星收割,预计未来十天各地集中收割,但目前除绥化地区以外,其他地区开秤价格表现不明朗,而由于未来几天产区可能仍有阴雨天气,未来的大豆供应情况也有一定不确定性。

二是进口大豆方面,预计美国大豆出口需求将会出现季节性增长,尤其是来自中国的需求有望提高。中国进口商在11月仍需要采购多达500万吨大豆,对12月和1月的大豆也有大量需求。目前美湾大豆出口供应相对紧张,可能反映出密西西比河水位偏低导致驳船运费成本上涨,内河报价受到压制,导致美国农户惜售,选择只履行先前合同,将剩下的大豆存放起来,导致出口商可获得的供应减少。

三是豆粕方面,在油厂高压榨利润的驱使下,近期油厂加速买船,11月份以后或将迎来大量到港。近期国储拍卖流拍增加,国内大豆供需格局略有转变。在进口大豆到港量预期下降的背景下,国内港口大豆库存将维持去化,难以出现明显累积。但由于双节假期国内多数油厂有停产计划,10月份的大豆压榨量也将随之下滑,这将继续支撑油厂挺价心理,从而制约豆粕基差回落空间。饲料企业10月份库存基本备足,进一步采购合同接受度有所降低。大部分饲料厂商以执行合同、随采随用为主,观望情绪较为浓厚。随着市场供需转弱,豆粕期价波动重心将继续下移。

总的来看,预计短期内豆油价格或将维持稳中偏弱格局。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会