河北省粮油市场月度分析报告(2023年08月)

全省粮油市场价格监测数据显示,本月我省主要粮油品种中小麦、玉米市场价格上涨,面粉、大米市场价格略有上涨,豆油市场价格保持平稳。

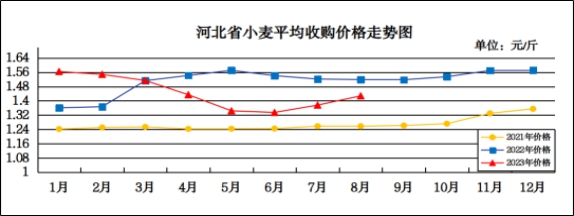

8月份我省小麦市场价格上涨

预计9月份小麦价格将维持窄幅震荡运行

一、市场走势

8月份,我省小麦月度平均收购价格为1.428元/斤,较上月上涨0.052元/斤,涨幅3.78%,较去年同期下降0.091元/斤,降幅5.99%;月度平均出库价格为1.446元/斤,较上月上涨0.052元/斤,涨幅3.73%,较去年同期下降0.092元/斤,降幅5.98%。

分市来看,保定、定州小麦月度平均收购价格最高,为1.43元/斤;石家庄、邢台、辛集、沧州收购价格为1.42元/斤;衡水、辛集收购价格为1.41元/斤。

二、市场分析

截至8月30日,全省各类地方粮食企业累计收购小麦503.2万吨,同比增加105.4万吨,收购进度同比偏快,价格重心不断上移,具体分析如下:

一是天气因素以及粮库采购推动麦价上涨。8月初,台风过境,强降雨天气影响运输,基层小麦购销不畅,市场粮源供应较为紧俏,小麦收购难度增加。地方储备粮库采购价格虽不断上调,但成交率不太理想,而陈麦销售则呈现高溢价高成交,大大助涨了市场的看涨情绪,并带动加工企业的报价纷纷走高。

二是月底下游备货提振小麦价格。进入8月份,小麦价格持续上涨,市场购销心态基本平稳,由于市场看涨后市预期,持粮主体惜售情绪再度升温。月底学生返校,食堂集中备货,中秋、国庆临近,食品加工厂开始备货,面粉消费需求量增加,制粉企业原粮消耗加快,提振采购小麦的积极性。

三是小麦走势越来越明朗。政策性补库采购形势严峻,加工企业备货采购需求增加,市场惜售情绪高涨,质优小麦的稀缺性越发明显。随着玉米价格的持续上涨,饲料企业对小麦的需求仍将维持高位,小麦需求远期变得可期待,阶段性的震荡,都在市场的预期范围之内。

三、后期走势分析

一是麦价下方支撑较强。秋粮上市前的逢高抛售以及腾仓带来的上量,将压制麦价的上涨势头和空间,致使麦价涨势趋缓或呈窄幅震荡。但受质优小麦缺口影响,持粮主体挺价惜售,而地方储备库的刚需补库,面粉厂的阶段性备货以及饲用需求的增加进一步推动小麦需求,后市小麦大概率仍呈阶段性震荡偏强走势。

二是小麦市场购销间的博弈依然激烈。贸易商售粮心态、加工企业的收购策略、面粉消费的重要节点、饲用需求及政策端的调控,都是决定后市行情发展的博弈点,从当前来看,小麦的制粉、饲用、入库需求依旧呈向好态势,短期内小麦行情不乏有偏强表现,但麦价的持续上涨使得其风险也在增加。

三是小麦后市上涨幅度或会放缓。随着小麦价格持续上行,不排除有部分持粮主体会逢高走货变现,再加上秋粮上市临近,企业腾并仓容也导致市场供应阶段性增多,面企试探性压价现象出现。预计短期内麦价涨幅或将放缓,面临一定的回调压力,但回落的空间有限。

总的来看,当前市场情绪影响依然大于供需,9月份市场受集中上量增加的影响,预计小麦价格可能会有所回调。

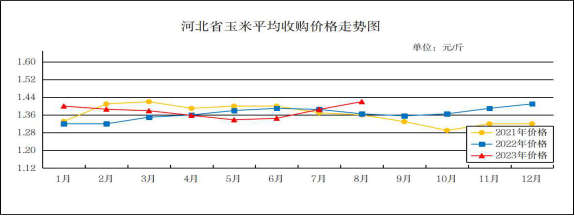

8月份我省玉米市场价格上涨

预计9月份玉米市场将高位震荡

一、市场走势

8月份我省玉米月度平均收购价格为1.42元/斤,较上月上涨0.035元/斤,涨幅2.53%,较去年同期上涨0.055元/斤,涨幅4.03%;月度平均出库价格为1.44元/斤,较上月上涨0.033元/斤,涨幅2.35%,较去年同期上涨0.05元/斤,涨幅3.60%。

本月我省玉米平均收购价格稳中上涨,从月初的1.396元/斤上升至月底的1.448元/斤,上涨0.052元/斤。

二、市场分析

8月份,我省玉米价格走势偏强,主要原因如下:

一是本月在“杜苏芮”、“卡努”两场台风的影响下,东北地区持续降雨,部分地区还有暴雨,农田渍涝风险增加,严重阻碍物流,粮源流通减弱。同时,对于正处于关键生长阶段的玉米来说,风险增大,使得市场对于新玉米的产情预期发生了变化,市场看涨情绪助推其价格持续上涨。

二是供给紧张,支撑价格。现阶段玉米处于青黄不接时期,渠道库存较低,华北贸易商玉米多已清库,东北地区粮源也多是集中在黑龙江省,很多贸易商粮源更多是来自各级储备轮换拍卖。以吉林省为主,仍有较大库存的贸易商很少,更多的贸易商都是根据走货情况参与当地国储轮换玉米的竞拍或调黑龙江玉米装车,不少贸易商反映,虽然玉米外发情况时好时坏,但拍卖底价几乎未曾下调,因此贸易商库存成本较高。

三是从需求方面来看,企业心态转变,观望情绪上升。本月到货的玉米中已有春玉米,春玉米已经在陆续上市了,显然企业也注意到了这一点,于是采购进度放缓,观望情绪上升。

三、后期走势分析

一是市场供应偏紧是支撑玉米市场价格的主要因素。目前玉米市场基层剩余有限,不管是中小贸易商还是中大贸易商,手中留存数量不多。虽然新季玉米上市不断临近,但是在华北夏玉米大规模上市供应之前,国内玉米现货市场阶段性供应吃紧的局面仍将持续。无论是从玉米市场本身的可流通粮源数量有限、供应吃紧的角度还是从主要替代品小麦价格持续上涨态势来看,短期国内玉米市场价格仍将维持高位运行的态势。

二是从需求来看,深加工企业库存不高,根据门前到货车辆调整价格,没有明确的调价方向。饲料企业则采用多种能量原料,玉米、芽麦、小麦、超期水稻等选择多样,能量库存整体维持在安全水平,玉米按需补库为主,短期需求难有剧烈变化。

三是华北及黄淮地区的新玉米开始进入收割状态,预计在9月中下旬就会出现在市场上,但需要注意的是,9月新玉米的冲击相对受限,给持粮主体留下了足够的反应时间。至于东北地区,本月的价格走向基本定向,价格偏弱运行是大概率的事。

总的来看,短期内玉米价格依旧会保持强势,预计在新粮大规模入市前市场还是有底部支撑的,价格将维持高位震荡。

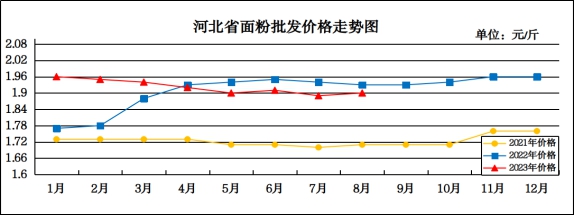

8月份我省面粉价格略有上涨

预计9月份面粉价格将以平稳运行为主

一、市场走势

8月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.90元/斤,较上月上涨0.01元/斤,涨幅0.53%,较去年同期下降0.03元/斤,降幅1.55%;平均零售价为2.00元/斤,较上月上涨0.01元/斤,涨幅0.50%,较去年同期下降0.02元/斤,降幅0.99%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.07-2.14元/斤,其他地区面粉批发均价在1.70-1.94元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.67元/斤,重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.83元/斤。

进入8月份,原粮小麦价格持续上涨,叠加下游需求增加的推动,使得近期面粉市场价格有所上行。月底的学校开学,以及中秋、国庆双节备货继续利好面粉消费,面粉走货情况有所好转,麸皮价格也稳中上涨。8月31日,邯郸地区30粉出厂价1.80-1.84元/斤,60-70粉出厂价1.72-1.76元/斤,麸皮出厂价0.90-0.92元/斤;邢台地区30粉出厂价1.80-1.84元/斤,60粉出厂价1.74-1.78元/斤;石家庄地区30粉出厂价1.82-1.88元/斤,50-60粉出厂价1.76-1.80元/斤,麸皮出厂价0.93元/斤。

预计短期内面粉价格将以平稳运行为主。

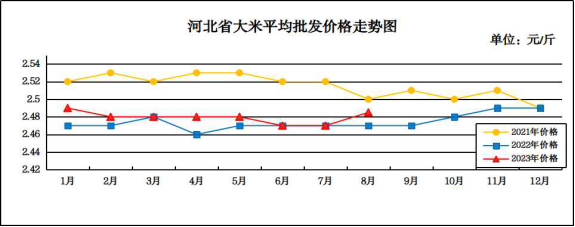

8月份我省大米市场价格稳中有涨

预计9月份大米价格将以平稳运行为主

一、市场走势

8月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.485元/斤,较上月上涨0.015元/斤,涨幅0.61%,较去年同期上涨0.015元/斤,涨幅0.61%;平均零售价为2.615元/斤,较上月上涨0.015元/斤,与去年同期持平。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.75元/斤。

二、市场分析

8月份,我省大米市场价格上涨,具体原因如下:

一是中晚稻减产预期氛围渐浓,加剧了持粮主体挺价惜售心态,加上近期中晚稻政策性销售交易活跃度明显提升,粳稻拍卖大幅溢价,8月15日创历史新高,呈现逐步回升的趋势。

二是临近开学季,集中性消费有所好转,备货需求回暖,大米加工企业开机率回升,籼稻竞价热度有所升温,加上制粉需求趋旺,利好因素叠加支撑原粮价格上涨,间接带动大米提价。

三是东北地区的暴雨加剧大米价格压力。黑龙江、吉林和内蒙古三省的粮食产量占到2021年中国粮食产量的23%。黑龙江是中国最大的水稻产区,占2021年全国水稻产量的13.7%。这些省份的许多主产区受到台风“杜苏芮”残余力量带来的暴雨影响,随着台风“卡努”北上,这些地区又面临另一场洪灾。该地区的农作物受影响,推高国内稻谷价格。

三、后期走势分析

一是国内产需方面,中国是世界上最大的稻米生产国,稻谷产量自2011年起一直维持在2亿吨以上,产需有余,储备充足,自给率超过100%。今年早稻增产,中晚稻长势整体良好,个别地方水稻受灾对全国稻谷供需基本面影响有限,同时中国大米进口来源多元化,全国大米市场平稳运行具备稳定自给的基础。

二是从进口看,我国大米实现高度自给,对外依赖程度不高,全球大米市场波动对国内市场影响有限。进口大米价格低于国内大米价格,成为近年来我国大米进口增加的主要驱动因素。去年,我国大米进口量达619万吨,同比增长24.8%,首次突破进口配额。

三是学校开学,下游经销商备货充足,销区大米购销回稳。中秋、国庆备货需求增加,同时新季中稻陆续上市,叠加最低收购价稻谷拍卖、地储轮出,国内稻米供需仍趋宽松,中晚籼米价格走势逐渐平稳,部分优质粳米价格仍小幅上涨,市场优质优价特征明显。

总的来看,我国稻谷连年丰收,市场整体供需宽松,消费相对稳定,预计短期内国内稻米市场将以平稳运行为主。

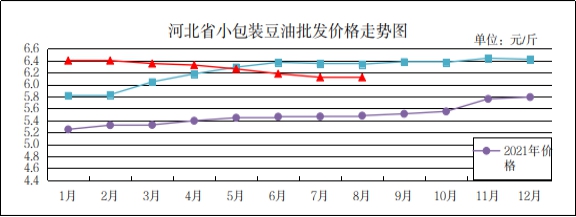

8月份我省豆油价格保持平稳

预计9月份豆油价格或稳中偏弱运行

一、市场走势

8月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.12元/斤,与上月持平,较去年同期下跌0.22元/斤,跌幅3.47%;平均零售价格为6.62元/斤,与上月持平,较去年同期下跌0.24元/斤,跌幅3.50%。

二、市场分析

8月份,我省豆油价格保持平稳,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,东北主产区大豆正处结荚鼓粒阶段,苗情整体较好。受进口大豆价格高企提振,国产大豆市场整体回暖,近期国储和省储大豆拍卖成交火爆。国产大豆和进口大豆价差关系改变后,国产大豆市场需求改善,并与进口大豆的联动性增强。

二是进口大豆方面,美豆市场整体下跌,不过美国新豆出口销售活跃,压榨需求保持强劲,而美国中西部天气依然炎热干燥,市场预计美豆期价可能已经见到收获初期的低点。此外,随着收获临近,季节性收获压力将开始显现,美豆销售价格面临压力。

三是豆粕方面,国内豆粕市场延续跟盘震荡行情,在价格运行到相对高位之后,终端市场在阶段性备货完成后的接受度也有所降低,市场成交和提货相对减弱,油厂豆粕库存仍处于同期低位,但市场有增加预期,整体表现为内强外弱、油强粕弱格局。

总的来看,预计短期内豆油价格或将维持稳中偏弱格局。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会