河北省粮油市场八月份月度分析报告(2021)

2021年8月,我省小麦市场价格保持平稳,玉米市场价格基本保持平稳,面粉、大米市场价格基本保持平稳,豆油市场价格略有上涨。

多重利好因素提振 8月份我省小麦价格平稳运行

流通领域粮源充足 预计9月份我省小麦价格将继续维稳

一、市场走势

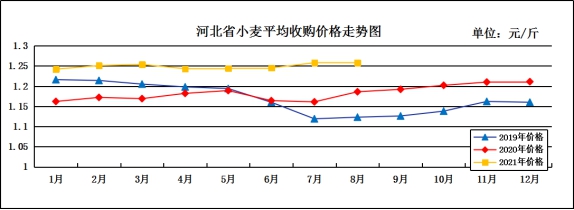

8月份我省中等小麦月度平均收购价格为1.258元/斤,较上月持平,较去年同期上涨0.072元/斤,涨幅6.07%。我省中等小麦月度平均出库价格为1.275元/斤,较上月持平,较去年同期上涨0.072元/斤,涨幅5.99%。

分市来看,邯郸小麦收购价格最高,收购价格为1.261元/斤;沧州收购价格为1.257元/斤;保定收购价格为1.256元/斤;邢台收购价格为1.255元/斤;石家庄收购价格为1.254元/斤;定州收购价格为1.253元/斤;衡水收购价格为1.247元/斤;辛集收购价格最低,收购价格为1.240元/斤。

二、市场分析

8月份的小麦市场受多种利好因素叠加影响,前期麦价出现小幅上涨,后期随着基层粮点和贸易商售粮热情提高,流通市场小麦供应增加,麦价由阶段性高位震荡逐渐趋于平稳。具体分析如下:

一是前期小麦价格出现上涨。主要原因是:1.月初,各地疫情防控升级,物流交通受到影响,加工企业到货数量有所减少。2.部分地区遭遇暴雨侵袭,存储条件简陋的粮点库存小麦受到影响,质量下降,造成符合面粉标准的小麦相对减少,企业为吸引粮源上调小麦收购价。3.受外在环境及成本的支持,小麦继续下跌空间有限,自身存在反弹的要求。

二是终端需求回升提振麦市行情。虽然当前市场旺季不旺的特征明显,但总体来说下半年面粉市场需求将会好于上半年。随着天气转凉,面粉存储时间延长,经销商逢低补货备货意愿增强。大中小学正常开学,食堂备货需求增加。中秋节日备货也将启动,终端消费者、食品厂等需求会有所提升,节日效应对面粉消费有很大促进作用。

三是小麦市场区域间涨落互现。一方面是市场消费需求疲软,面粉走货一般,企业加工利润压缩,对小麦的收购积极性降低,多根据到货量及库存量自行调节自身价格走势,主要以试探性下调为主。另一方面各级储备企业轮换补库以及增储采购仍在有序进行,由于储备库对小麦收购质量要求较高,其收购价格均稍高于市场价格,对当前小麦市场有较强的支撑力。同时生猪养殖基本恢复,饲料需求量大,对次麦价格形成利好。

三、分析后期影响我省小麦市场的主要因素有:

一是质优新麦上涨增速或将放缓。随着流通市场小麦持续消化,加之今年极端天气造成的质优新麦数量相对减少,在当前持粮主体惜售、地方储备企业补库、增储和用粮企业加工需求下,质优新麦有效供给偏紧,价格趋强运行。预计后期在没有突发因素的前提下,质优新麦全面大幅上涨不现实,毕竟政策“保供稳价”基调稳固,麦价将随上市量变化呈窄幅上下波动。

二是地方储备规模增加支撑后期小麦市场走势。自去年以来大宗粮食作物价格的上涨,使得中储粮在市场调控方面压力加大。今年开始中储粮在全国计划新建120个项目、增加仓容1085万吨。中储粮加大政策性粮食的储备规模,以应对市场价格的异常波动,除了中储粮外,还有地方储备规模的增加都对未来的小麦市场构成较好的支撑。

三是流通领域粮源充足,市场压力或将后置。截至8月25日,主产区小麦累计收购4950.7万吨。按照国家统计局公布的2021年小麦产量13434万吨匡算,目前的收购量仅占当年产量的36.85%。由于今年托市收购没有启动,政策性小麦收购量总体有限,市场贸易商、制粉企业及其他主体收购的粮源仍在流通领域,流通粮源的放大便于调节市场供需,将抑制小麦价格大幅波动。

四是国际麦价大幅上涨对我国小麦市场基本面影响有限。近期因多个小麦出口国遭遇恶劣天气,国际市场小麦价格大幅上涨,但国内小麦市场主体购销心态理性,行情整体维持稳定。我国小麦供应相对充裕,小麦进口量占国内消费量的比例很低,主要是用于品质搭配、品种调剂。全球小麦价格上涨对我国小麦市场影响不大。

总体来看,随着阶段性利好因素不断增加,市场对后期小麦价格多持看好心态,预计麦价仍将延续上涨态势,但并不具备大幅上涨的条件。

8月份我省玉米市场价格基本保持平稳

新粮上市临近供应增加 预计9月份玉米市场将趋弱调整

一、市场走势

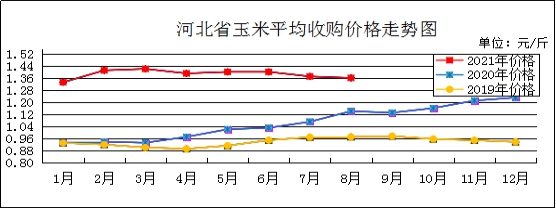

8月份我省玉米月度平均收购价格为1.36元/斤,较上月下降0.01元/斤,较去年同期上涨0.22元/斤,涨幅19.30%;其中张家口市玉米入库价格最高,为1.39元/斤,定州市玉米入库价格最低,为1.32元/斤。8月份我省玉米月度平均出库价格为1.39元/斤,较上月下降0.01元/斤,较去年同期上涨0.22元/斤,涨幅18.80%。

8月份我省玉米市场价格基本保持平稳。月初玉米平均收购价格为1.36元/斤,随后小幅波动,截至月底维持在1.36元/斤,较月初持平。

二、市场分析

自6月下旬开始,玉米市场进入持续波动行情,虽然市场整体气氛偏空,但倒伏、干旱等天气炒作层出不穷,各地价格并无趋势性的变化。具体分析如下:

一是深加工库存维持相对高位,饲料企业原料库存多样化。不管是东北地区还是华北地区,今年玉米库存较正常年份来说,普遍维持相对高位。正常情况下,随着新粮上市临近,企业会逐渐降低库存水平,在新粮上市季,采取压价收购的策略,在市场购销中占据主动地位。新粮上市前销区的价格会跟随产区价格变动,从下游饲料消费来看,饲料企业原料库存多样化明显,东北地区多采用稻米,华北地区和南方销区市场多采用小麦、稻米、进口玉米等,且企业库存整体上处于偏高的状态。

二是季节性下跌或许回归历史。每年新粮时的季节性下跌是必然的,只不过下跌的幅度有大有小,但2020年除外。玉米市场经历了去年疯狂上涨之后,市场逐渐回归理性,“变态”的炒作不符合市场运行规律。目前在市场心态偏空的情况下,不要低估了新粮上市对市场的冲击,玉米价格短期有可能下跌。

三是产区之间联动性减弱。虽然不同地区之间存在相互影响,但是在新粮上市时期,各地区之间的联动性明显减弱。东北产区和华北产区将基于各自的市场特点给出一个价格,当然价格的产生受多种因素的影响。东北地区可以重点参考农户的种植成本,华北地区重点参考小麦的价格。

四是市场心态发生转变。跟2020年有所不同,今年市场心态明显发生改变,市场并不一味看涨,也不一味的看跌。新粮上市,贸易商收购积极性应该会较强,但如果价格出现连续上涨的情况,贸易商收购会更加谨慎,而不会出现捂粮惜售、一味追涨的操作,除非基本面情况发生明显转变。

总体来看,目前的玉米市场经历去年同期的大幅上涨之后,逐渐变的冷静下来,虽然前期高企的成本对市场有所支撑,但是市场终归是市场,只要供应跟得上,不割肉就要被淘汰。

三、玉米后市行情分析与展望

目前玉米现货市场价格经过一波小幅反弹之后,又重回弱势,华北及黄淮地区春玉米陆续上市,市场主体一致看空,各方收购积极性较低,具体分析如下:

一是进口谷物大幅增长。受政策影响因素,2021年7月份,进口玉米以及传统的替代品(高粱、大麦、DDGS、木薯干)进口量为525.61万吨,同比下降14.67%。1-7月份累计进口量为3422.19万吨,去年同期累计进口量1195.94万吨,同比增长186.15%。从数据来看,玉米进口节奏已经开始放缓,部分进口订单取消。另外进口一直受配额控制,国内玉米供应充足,国产价格回落,短期不需要过多的进口来补充内需,未来玉米进口量或将继续下降,本年度玉米进口量可能不及预期。

二是国内深加工企业玉米消费量下降。目前深加工企业利润已经有所好转。根据农产品跟踪数据显示,2021年8月,全国主要122家玉米深加工企业,共消费玉米341万吨,较上月减少8万吨,与去年同比减少68万吨。下游产品去库存效果较好,8月中下旬开机率有所提升。但随着新粮上市,看空情绪弥漫,下游采购积极性减弱,此外,受环保影响,限产检修可能增加,预计9月份开机率将降低。

三是玉米渠道库存持续下降。南北港口库存呈下降趋势。截至8月20日,北方港口四港玉米库存共计约300万吨,较月初下降14万吨。广东港口内贸结转玉米库存15万吨,较月初下降17万吨。北方港口贸易商建库积极性不高,港口走货较差。目前收购主体不多,多数以谨慎观望为主。南方港口内贸玉米库存虽然下降,但走货较差。南方饲料企业以采购进口谷物为主,对内贸玉米需求仍较差。

总体来看,产区余粮偏多,持粮主体出库积极性较高,在秋粮上市之前,玉米很难看到缺口,预计9月份,玉米价格或仍将以偏弱运行为主。

8月份我省面粉价格基本保持平稳

预计9月份面粉价格仍将以平稳运行为主

一、市场走势

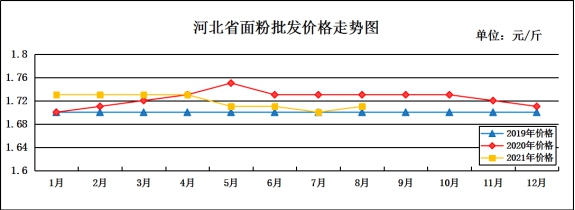

8月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.71元/斤,较上月上涨0.01元/斤,较去年同期下降0.02元/斤,降幅1.16%;平均零售价为1.80元/斤,较上月上涨0.01元/斤,较去年同期下降0.01元/斤,降幅0.55%。

二、市场分析

本月我省面粉价格基本保持平稳。天气转凉,利于面粉储存。各大、中、小院校正常开学,食堂刚需备货增加,同时,双节临近,食品厂面粉需求量增加,面粉走货较前期有所加快。随着下游阶段性备货接近尾声,市场走货趋于平稳。由于面粉行业产能过剩,竞争激烈,企业为维持客户群体,并未对面粉价格进行上调。

本月我省麸皮价格先跌后涨,月初受面粉备货需求提振,开机率上调,麸皮产出量大,但由于气温潮热,不利于麸皮储存,厂家担心库存积压,多采取降价措施处理库存,麸皮价格出现小幅下调。后期随着面粉集中备货结束,厂家开机率进一步下调,麸皮产出有限,加之天气转凉,储存时间延长,同时小麦价格依然高位运行,而面粉提价困难,企业为保证利润空间,对麸皮挺价心理较强,8月下旬,麸皮价格开始反弹。

预计短期内我省面粉市场价格将以平稳运行为主。

8月份我省大米价格基本保持平稳

预计9月份我省大米价格仍将以平稳运行为主

一、市场走势

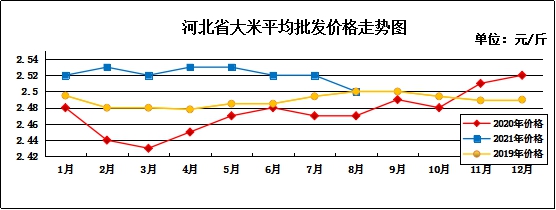

8月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.50元/斤,较上月下降0.02元/斤,较去年同期上涨0.03元/斤,涨幅1.21%;平均零售价为2.63元/斤,较上月下降0.01元/斤,较去年同期持平。

整体来看,8月份我省大米市场价格整体平稳运行,唐山批发均价最低,为2.32元/斤,承德批发均价最高,为2.78元/斤。

二、市场分析

8月份国内早稻相继上市,收储进度相对较快,价格高开高走,陈稻去库存节奏加快,市场供应宽松,而需求增长乏力,稻米价格走势稳中趋弱,具体分析如下:

一是国内稻谷价格稳中有跌。南方新季早籼稻陆续收获上市,新稻质量高于上年,市场收购积极,但上市量相对较小,市场流通仍以陈稻为主。陈稻市场存量较大,最低收购价稻谷成交率持续走低,稻谷市场整体行情稳中走弱,早籼稻、粳稻价格小幅下跌,晚籼稻价格持平。

二是国内大米价格籼稳粳跌。大米口粮消费处于淡季,加工企业开机率保持低位,国内大米市场呈弱势行情,粳米价格小幅下跌,籼米由于上年入库成本较高,将会支撑价格保持稳定。

三是国际大米到岸税后价低于国内,价差持续扩大。国际大米价格大幅下跌,与国内价差扩大至近3年较高水平,进口稻谷价格优势明显,进一步打压国产稻谷市场价格。

总体来看,持续低迷的市场让米企开机率维持低位,企业多以消耗库存为主,充足的储备加上进口大米价格优势打压,让米价很难抬头。

三、后期走势分析

进入9月份,国内大部分地区气温继续降低,新季早稻陆续上市,给陈稻去库存留出空间,高开稳走的新稻市场给稻谷重新定义价格区间,之后便是“开学季”和“双节”到来,或许能给低迷市场带来惊喜,具体分析如下:

一是国内稻米价格稳中趋弱,国际大米价格低位运行。随着南方新季早籼稻大量上市,未来中籼稻即将成熟上市,陈稻去库存节奏加快,市场供应宽松,但短期终端需求增长乏力。泰国、印度、越南、巴基斯坦等主要大米出口国增产可能性大,国际市场供给充足,全球需求疲软,米价很难上涨。

二是我国大米进口量大幅增加。今年以来国际大米价格持续下跌,国内外价差不断扩大,据统计数据显示,1-6月累计,我国进口大米255.40万吨,同比增1.1倍;进口额11.96亿美元,同比增74.9%;出口大米131.72万吨,同比减3.2%;出口额5.09亿美元,同比减3.4%。大幅增加的进口额度和出口数量的减少,让本就供应充足的市场更加“有底气”

三是季节性因素。9月进入开学季,加上天气逐渐转凉,大米大宗采购势必增加市场需求,随着国内大中院校陆续开学,校园消费成为支撑市场消费主力。另外9月中下旬开始,“双节”备货也将开始,目前米企库存消耗差不多,为迎接“双节”备货备产或许给持续低迷的大米市场带来积极影响。

总体来看,9月份逐渐进入大规模新陈交替期,市场供应阶段性增加,预计我省大米价格仍将以平稳运行为主。

8月份豆油价格略有上涨

预计9月份豆油价格将维持偏强走势

一、豆油市场走势

8月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为5.49元/斤,较上月上涨0.02元/斤,涨幅0.37%,较去年同期上涨0.67元/斤,涨幅13.85%;平均零售价格为5.97元/斤,较上月上涨0.02元/斤,较去年同期上涨0.80元/斤,涨幅15.47%。

二、市场分析

8月,我省豆油价格小幅上涨,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,与国际市场大豆价格不断攀高相比,国内豆价保持稳定,国产大豆成为油厂“香饽饽”。由于节前豆油价格上涨,国产大豆价格相对进口大豆具有一定的优势。相较去年大量企业停工、停产,当前东北地区油脂压榨企业日子好过很多。农户留存大豆数量在30%—40%之间,由于对后市看好,大量农户惜售,收购数量相对较少。但随着东北备耕期的到来,预计农户销售大豆的积极性会提高,这将为国内油脂压榨企业提供充足的原料。国内外大豆价差拉大,促使部分沿海油脂压榨企业考虑使用国产大豆。

二是进口大豆方面,美豆新作优良率处于低位,USDA报告大幅下调单产,新作平衡表总体仍处于偏紧状态。后期随美豆进入收割期,市场焦点将转向出口情况,南美大豆因干旱和农户惜售,出口进度较慢。而近期中国加速采购美豆新作,更是提振美豆价格。

三是豆粕方面,国内大豆到港高峰期即将过去,后期供应压力趋缓。下游生猪存栏继续恢复,四季度将迎来生猪供需两旺的局面,有利于提振饲料消费。不过前期因疫情,一些饲料厂商提前备货可能透支部分需求,9月份豆粕或呈偏强震荡走势。

四是豆油总体情况,首先8-10月国内大豆到港量偏低,但当前国内大豆商业库存较高,大豆供应较为充足。其次,前期因豆粕库存压力较大导致部分油厂停机,压榨量萎缩。受疫情复发影响,中下游补库积极,大豆压榨量又重回高位。根据调查显示,第34周大豆实际压榨量为197.63万吨,开机率为70.09%,豆油产量增加。此外,本月豆油日度成交量相较上月明显增加,随双节备货启动,消费季节性回暖。受油厂停机和需求向好影响,豆油库存略有下降,据监测显示,截至第33周全国重点地区豆油商业库存约93.56万吨,环比上周降0.9%,已连降3周。

总的来看,预计后期豆油价格在中秋备货结束前将维持偏强走势。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会