河北省粮油市场九月份第一周粮油市场行情综述(2021)

全省粮油市场价格监测数据显示,本周(8月31日报价)我省主要粮油品种中小麦市场价格保持平稳,玉米市场价格基本保持平稳,面粉市场价格保持平稳,大米、豆油市场价格基本保持平稳,花生油市场价格略有上涨。

小 麦

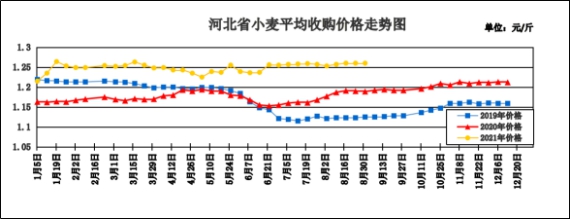

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.260元/斤,较上周持平,较去年同期上涨0.069元/斤,涨幅5.79%。其中文安县宜丰粮食购销有限责任公司收购价格最高,为1.30元/斤,武强县安达粮食贸易有限公司收购价格最低,为1.22元/斤。本周我省小麦平均出库价格为1.278元/斤,较上周上涨0.001元/斤,较去年同期上涨0.070元/斤,涨幅5.79%。

从本周报价看,沧州小麦收购价格最高,为1.262元/斤;邯郸收购价格为1.261元/斤;邢台、保定收购价格为1.256元/斤;石家庄收购价格为1.251元/斤;定州收购价格为1.250元/斤;衡水收购价格为1.246元/斤;辛集收购价格最低,为1.245元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.267元/斤,较上周上涨0.002元/斤;平均出库价格为1.282元/斤,较上周上涨0.003元/斤。其中廊坊市益民粮油购销有限责任公司收购价格最高,为1.30元/斤,河北良禾粮油购销有限公司收购价格最低,为1.24元/斤。

二、市场动态报道

1、现货市场:河北地区:保定定州地区普通小麦市场收购价1.26元/斤;邯郸地区面粉加工企业收购普麦进厂价1.288元/斤。江苏地区:盐城地区达标普通白麦车板报价1.29元/斤;宿迁地区普通小麦收购价1.23元/斤。安徽地区:淮南凤台地区面粉加工企业收购质优小麦进厂价1.27元/斤。河南地区:濮阳清丰地区面粉加工企业收购普麦进厂价1.29元/斤;商丘睢阳地区面粉加工企业收购质优小麦进厂价1.30元/斤。山东地区:济宁梁山地区面粉加工企业收购普麦进厂价1.29元/斤;菏泽单县地区面粉加工企业收购普麦进厂价1.30元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场下跌,截至收盘,小麦期货下跌5.75美分到9.75美分不等,其中12月期约收低8美分,报收714.25美分/蒲式耳;3月期约收低9.75美分,报收727.25美分/蒲式耳;5月期约收低9.25美分,报收734.75美分/蒲式耳。郑麦2109合约8月31日收盘价1.3495元/斤。

三、市场分析

8月份小麦市场受利好因素叠加影响,麦价出现小幅波动,预计后期随着市场阶段性需求趋旺,小麦价格高位上涨的态势或将会持续,但上涨幅度相对有限,具体分析如下:

一是今年小麦市场供给状况较为复杂。1.基层粮点的余粮数量同比偏多。截至8月25日,主产区小麦累计收购4950.7万吨,结合今年小麦的实际产量、各级储备的收购和增储情况以及农户自留粮等情况,估算出还有大量粮源滞留在流通领域。2.不同区域的小麦品质分化明显。今年小麦收获期,主产区多个区域遭遇异常天气,小麦质量受到影响,质优小麦数量相对减少。3.贸易商心态多样化。基层粮点和中小贸易商,对市场预期有不同看法,有看涨预期的继续持粮观望,有看跌预期的,考虑存储成本压力,出货心理较强。

二是短期内小麦价格将处于下有支撑,上行乏力的高位震荡格局。支撑因素:天气转凉,面粉阶段性需求转好;中储粮增储,东北开储,质优粮源价高且难收;生猪出栏量加大,饲料养殖行业对小麦的需求量依然很大。乏力因素:秋粮即将上市,玉米价格持续下跌,对小麦价格有一定的影响;阴雨天气频发加大了小麦存储的难度;最低收购价小麦没有启动投放的迹象。

三是面粉阶段性需求对麦价提振效应弱化。随着双节临近,阶段性需求增加,集中备货促使企业扩大生产、上调开工率并加大对原粮的采购力度。但由于近年面粉市场消费“旺季不旺”特征较为明显,加之前期疫情因素透支居民采购需求,因此节日面粉采购需求提振效果不宜高估。

四是9月份的麦市购销将趋于活跃。一方面,距离新麦集中收购结束仅剩一个月时间,贸易商和基层粮点都会加大销售品质欠佳的小麦,毕竟低价超标小麦定向销售已经进入投放周期,大量进口的高粱、大麦等饲用消费替代品也会取代小麦的消费份额。另一方面,中储粮小麦采购价格依然处于相对高位,较高的收购价格将吸引更多的粮源进入市场。

总体来看,当前市场对后期小麦走势整体依旧看好,小麦价格仍有望延续高位运行,但由于小麦市场供需格局宽松,再加上政策调控持续,预计麦价上涨空间有限。

玉 米

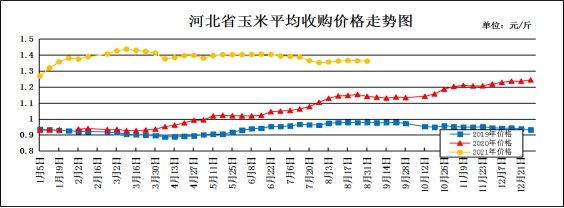

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.361元/斤,较上周下降0.002元/斤,较去年同期上涨0.221元/斤,涨幅19.39%,其中霸州市益津粮油购销第一有限公司入库价格最高,为1.45元/斤,高阳县中心粮油购销有限责任公司入库价格最低,为1.25元/斤;本周我省玉米平均出库价格为1.383元/斤,较上周下降0.005元/斤,较去年同期上涨0.218元/斤,涨幅18.71%。

从本周报价看,张家口、邢台玉米收购价格最高,收购价格为1.39元/斤,廊坊、沧州、邯郸收购价格为1.38元/斤,石家庄、唐山收购价格为1.37元/斤,保定、衡水、辛集收购价格为1.35元/斤,秦皇岛收购价格为1.34元/斤,承德收购价格为1.33元/斤,定州收购价格最低,为1.32元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.362元/斤,较上周下降0.002元/斤;平均出库价格为1.376元/斤,较上周下降0.003元/斤。其中正定县惠华省级粮油储备有限公司入库价格最高,为1.46元/斤,平泉小寺沟国家粮油储备有限责任公司入库价格最低,为1.32元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区为玉米收购价为1.23-1.26元/斤,长春地区玉米出库价格为1.305-1.37元/斤;山东地区玉米主流收购价1.375-1.52元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.295-1.30元/斤,平舱价1.30-1.305元/斤。鲅鱼圈港地区水分15%玉米收购价1.29-1.305元/斤,平舱价1.29-1.30元/斤。广东蛇口港地区水分15%玉米主流成交价1.43-1.44元/斤。

3、期货市场:9月2日,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,成交最活跃的12月期约交易区间在516.75美分到528.25美分。大商所主力2201合约9月2日结算价1.24元/斤。

三、市场分析

自8月下旬开始,玉米下行通道再次被打开,虽然下跌幅度不及7月迅速,但期现结合的波动也着实让市场存粮主体惶恐。随着秋粮上市日益临近,市场走货压力越来越大,贸易商库存成本高企,叠加出库不畅,市场买涨不买跌心态再次点燃,玉米市场购销主体悄然转换,具体分析如下:

一是市场倒逼贸易商出库。虽然当前正处于青黄不接阶段,但市场却不涨反跌,尤其今年东北贸易商融资囤粮较多,三方资金即将到期,贸易商走货压力加大,库存玉米成本较高,加上雨水天气偏多,保管难度加大。自下半年开始玉米行情持续阴跌,贸易商心态被磨得十分脆弱,而且21年玉米种植面积明显增加,局部受灾也很难影响大局,玉米行情迟迟看不到上涨希望,部分贸易商被迫割肉出库。

二是新粮上市需求低迷。华北早熟玉米上市范围逐渐扩大,很多用粮企业的采购重心已转向即将上市的新粮。新粮上市后,市场的供应将明显增加,华北深加工企业纷纷下调报价。饲料厂由于养殖需求差,稻谷及小麦替代的性价比优势存在,低价谷物继续大量替代玉米用于饲料当中,挤占饲用玉米需求。随着秋粮上市,粮源将愈发充足而需求却不见好转,持粮待涨愿望恐将破灭。

三是政策粮投放量增加,供应充足。进入8月份,中储粮投放专场越来越多,7月份一天拍3-5场,多的时候也不到10场,8月份大多是10场以上,8月27日当天拍卖达19场。据统计7月份中储粮投放量363518吨,成交量235020吨,成交率65%,截至目前,8月份投放量2208143吨,成交量1443704吨,成交率65%,虽然成交率相同但成交量是7月份的6倍以上。

总体来看,秋粮上市前玉米行情很难出现反转,而且由于今年贸易商囤粮多是亏钱,因此秋粮上市初期收购也将十分谨慎,即使高开,也很难持续高走,后期还要关注国家政策、及天气产量情况。

成品粮

一、面粉

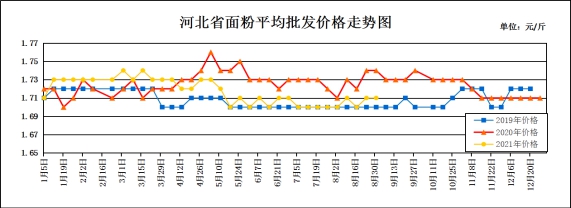

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.72%;平均零售价为1.80元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.64%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.47元/斤,较上周上涨0.04元/斤;今麦郎甲家品牌平均零售价为2.38元/斤,较上周下降0.05元/斤。

本周我省面粉价格整体平稳。一是受院校开学、双节临近因素提振,阶段性备货需求增加,面粉走货情况不错。二是粮源采购成本增加、下游副产品市场行情疲软,继续挤压面企经营利润,企业挺价面粉心态较为强烈。三是行业竞争压力激烈,面粉很难随小麦价格水涨船高,但会随市场需求强弱和原粮价格小幅波动,波动幅度亦十分有限。8月31日,河北石家庄辛集地区60粉1.45元/斤;河北石家庄藁城地区60粉1.46元/斤。

本周麸皮价格出现小幅反弹。工厂走货有所好转,目前市场主流报价在0.95-1.00元/斤,较上周上调0.01-0.03元/斤,主要是面粉集中备货基本结束,工厂下调开机率,麸皮供应量减少,再加上天气转凉,麸皮储存条件转好,在原粮成本高企,面粉提价困难的局面下,工厂挺价麸皮心理趋强,部分低价位区域出现小幅反弹。8月31日,河北石家庄辛集地区麸皮0.97元/斤;河北保定定州地区麸皮0.98元/斤;河北邯郸地区麸皮0.96元/斤。

预计近期面粉市场价格将以平稳运行为主。

二、大米

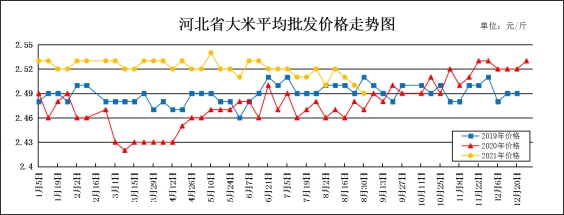

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周下降0.01元/斤,较去年同期下降0.02元/斤,降幅0.80%;平均零售价为2.62元/斤,较上周下降0.01元/斤,较去年同期下降0.02元/斤,降幅0.76%。

我省承德、张家口、辛集均价偏高,批发价为2.63-2.78元/斤,其他地区批发价在2.29-2.57元/斤之间。大中型超市金龙鱼大米平均零售价为3.72元/斤,较上周上涨0.02元/斤;重点批发市场大米平均批发价格为2.40元/斤,较上周持平。

早稻收购高峰已过,早熟中稻零星上市,开秤价格略高,东北稻米市场走势弱于南方,政策性稻谷拍卖持续清淡,大米进口持续增加,对国内市场影响越来越大,具体分析如下:

一是早稻收购逐渐收尾。经过一个多月的收购,目前中储早稻补库已完成六成以上,部分地区粮库入库已近尾声,早稻收购进度逐渐放慢,早稻需求逐步减少,对早稻价格的提振作用不断减弱。后期中稻上市量将不断增加,当前价位的早稻市场将不断受到冲击,高价采购的风险也将不断增大。

二是早熟中稻开秤略高,东北新稻价格偏低。湖北、四川等地早熟中稻和再生稻开始收获,部分地区已零星上市。由于早稻收购价格较高,早熟中稻开秤价受到提振,同比偏高,但部分地区因收获期间降雨天气较多而出现发芽现象,收购价相对较低。东北部分地区新稻零星收获上市,同比提前5~10天,但东北稻米市场走势弱于南方,加上当前新稻质量偏差,收购价同比略偏低。

三是企业库存消化缓慢,临储稻谷成交清淡。虽经过将近一年的消耗,但由于前期企业采购量同比大增,而市场需求有限,大米走货难以加快,当前企业陈稻库存消化缓慢,库存依旧较高。市场需求不旺,加上超期储存稻谷定向销售持续进行,对普通稻谷的需求有一定的替代作用,导致稻米需求更弱,企业采购稻谷意愿较弱,政策性稻谷成交继续保持清淡。

总体来看,随着9月份开学季到来,国内大米需求有望恢复,但国内稻米市场供应较为宽松,价格走势依旧偏弱,预计短期内大米市场价格仍将以平稳运行为主。

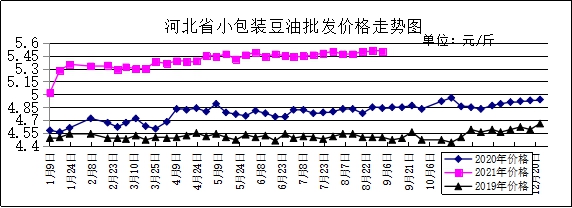

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.50元/斤,较上周下跌0.01元/斤,较去年同期上涨0.64元/斤,涨幅13.17%;平均零售价格为5.98元/斤,较上周下跌0.01元/斤,较去年同期上涨0.76元/斤,涨幅14.56%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.13元/斤,较上周下跌0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.50元/斤,较上周上涨0.06元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)豆油期货市场上涨,截至收盘,豆油期货上涨0.51美分到0.85美分不等,其中10月期约收高0.76美分,报收58.87美分/磅;12月期约收高0.85美分,报收58.79美分/磅;1月期约收高0.83美分,报收58.76美分/磅。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,黑龙江产区大豆价格稳中偏弱,多地大豆价格运行在2.85-2.92元/斤,优质优价现象较突出。中储粮在产区库点仍在挂牌收购,但产区余粮基本见底,多地延续有价无市状态。国家农业农村部公布的大豆供需平衡表与上月保持一致,2021年中国大豆产量预计为1865万吨。9月底产区新豆即将上市,季节性供应压力开始显现。

二是进口大豆方面,因市场担心飓风艾达对墨西哥湾沿岸的破坏会影响美豆出口,周三CBOT大豆期货市场连续第五日收跌,盘中豆油和豆粕继续同步下跌。近日美国沿海部分地区遭遇飓风天气影响,当地部分谷物出口仓库和电力设施受到破坏,随着美豆收割临近,市场担心会造成大豆出口受阻。美国农业部周三公布的压榨报告显示,美国7月大豆压榨量为499万吨,虽高于6月压榨量,但较去年同期的554万吨仍下降55万吨。美国国内大豆需求表现不佳对价格的支撑作用有限。近期中国大单采购改善美豆外需,但中国目前采购的美国2021/2022年新豆总量仅为去年同期的一半。美豆天气窗口持续收窄,供给端炒作即将偃旗息鼓,天气风险买盘离场压力导致近期美豆持续走弱。

三是豆粕方面,国内大豆港口库存维持在850万吨左右,近两周压榨量有所下滑。截至8月27日,国内主要油厂大豆压榨开机率在70.29%,压榨量为197.83万吨,较上周的201.27万吨稍有下滑。豆粕成交降温,库存有所积累,未执行合同也有所下滑。饲料需求方面,生猪存栏维持高位,养殖利润仍未改善。农业农村部8月23日发布的消息称将继续加大对中小养殖户的帮扶带动,促进中小养殖场户融入现代生猪产业体系。

四是由于下游企业双节前备货,提货速度较快,豆油库存小幅下降。监测显示,8月30日,全国主要油厂豆油库存87万吨,周环比减少1万吨,月环比减少6万吨,同比减少45万吨,比近三年同期均值减少57万吨。随着国内大豆到港量的减少,油厂大豆压榨量将逐渐下滑,随着中秋、国庆备货以及大中小学开学,豆油需求增加,库存下降。

总体来看,预计短期内国内豆油价格将有所回调。

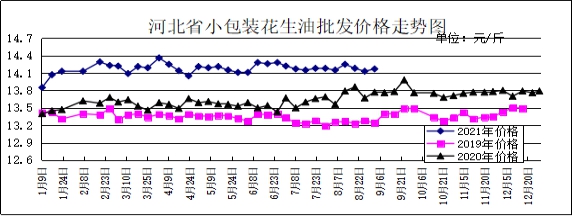

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.17元/斤,较上周上涨0.04元/斤,较去年同期上涨0.41元/斤,涨幅2.98%;平均零售价格为14.94元/斤,较上周上涨0.02元/斤,较去年同期上涨0.72元/斤,涨幅5.06%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.49元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为14.60元/斤,较上周上涨0.35元/斤。

分析后期影响花生油市场的主要因素:

一是河南、山东主产区迎来短暂晴朗天气,少部分受涝地区农户积极采收花生,但晾晒仍然存在难度,上货缓慢,水分偏大。目前新白沙通货米价格多在5.00-5.40元/斤,水分不同,价格不等。陈米货量很小,质量参差不齐,以质论价成交。二是河北滦县308新米上货量不大,目前多以当地小商贩少量采购为主,外地客商不多,成交价格稳定。目前308品种通货米价格在4.80元/斤左右,6.5个筛精选米价格在5.50元/斤左右。库存陈货量很小,交易不成规模。目前小日本通货果价格在3.00元/斤左右,通货米价格在4.30-4.40元/斤。

总的来看,预计近期国内花生油价格将保持平稳。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会