河北省粮油市场五月份第四周粮油市场行情综述(2021)

五月份第四周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(5月25日报价)我省主要粮油品种中小麦市场价格略有上涨,玉米市场价格保持平稳,面粉、大米市场价格基本保持平稳,豆油市场价格有所上行,花生油市场价格下降。

小 麦

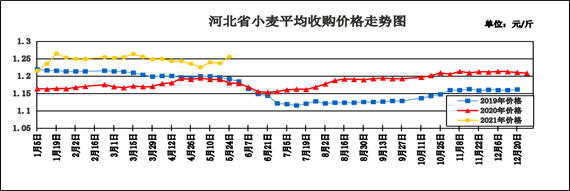

本周我省小麦平均收购价格小幅上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.255元/斤,较上周上涨0.018元/斤,较去年同期上涨0.077元/斤,涨幅6.54%。其中磁县西关国家粮食储备库有限公司收购价格最高,为1.325元/斤,文安县宜丰粮食购销有限责任公司收购价格最低,为1.17元/斤。本周我省小麦平均出库价格为1.273元/斤,较上周上涨0.017元/斤,较去年同期上涨0.08元/斤,涨幅6.71%。

从本周报价看,邢台小麦收购价格最高,收购价格为1.278元/斤;保定收购价格为1.275元/斤;沧州收购价格为1.268元/斤;辛集收购价格为1.260元/斤;邯郸收购价格为1.256元/斤;石家庄收购价格为1.255元/斤;衡水收购价格为1.249元/斤;定州收购价格最低,收购价格为1.200元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.250元/斤,较上周持平;平均出库价格为1.265元/斤,较上周下降0.005元/斤。其中河北邢台国家粮食储备库有限公司收购价格最高,为1.290元/斤,衡水和平国储粮库有限责任公司收购价格最低,为1.205元/斤。

二、市场动态报道

1、现货市场:河北地区:沧州地区质优白小麦净粮进厂价1.29-1.30元/斤;大型面粉加工企业收购新高筋白小麦净粮进厂价1.285元/斤。江苏地区:南通地区优质品种陈小麦净粮进厂报价1.34元/斤。目前市场陈小麦供应较少,新麦尚未全面上市。河南地区:南部地区新小麦陆续开始收割,上量不多。目前陈麦市场行情坚挺,新乡地区陈小麦进厂价维持1.3元/斤,商丘地区质优陈麦进厂价1.3元/斤。山东地区:聊城冠县地区质优陈小麦净粮进厂价1.305元/斤;菏泽单县地区陈小麦净粮进厂价1.31元/斤;

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘下跌,截至收盘,小麦期货下跌5美分到8美分不等,其中7月期约收低8美分,报收648.50美分/蒲式耳;9月期约收低7.50美分,报收652.50美分/蒲式耳;12月期约收低6.25美分,报收659.75美分/蒲式耳。郑麦2109合约5月26日收盘价1.384元/斤。

三、市场分析

进入5月中下旬以来,南方部分地区新麦陆续收获上市,市场反应收购价格普遍高开。与此同时,陈麦重获青睐,反季节上涨明显。分析后期影响我省小麦市场价格的主要因素有:

一是饲料企业均看涨玉米,成为支撑麦价走势的关键。受玉米价格持续上涨,小麦饲用替代增加影响,今年会有一部分体量大、资金实力强的饲料企业进入麦市收购,支撑麦价。这种饲料企业规模、体量和资金实力普遍较面粉企业大,他们对麦价的承受能力高于面粉企业,这样一个量级的主体进入麦市,对价格的推动作用也很大,面粉企业感受到了来自饲料企业的竞争压力。

二是市场普遍预期新麦价格高开概率较大。6月上旬,我省小麦将自南向北开始收割,新麦也将进入收购高峰。目前我省小麦苗情较好,加上生产措施得力,小麦群体充足,个体健壮,如果后期没有大的自然灾害,仍将是一个丰收年景。受新麦质量较好,性价比较高影响,地方储备库轮入,贸易商、小型粮库、面粉企业、饲料企业等收购主体积极入市提振,今年争收或强于往年,预计今年我省新麦价格高开概率较大。

三是新上市小麦价格高于上年。湖北省部分早熟收割上市的新麦标准品当地价格在1.18-1.20元/斤,比去年同期高0.1元/斤以上。荆州石首企业反映当地新麦烘干后成本价1.15-1.16元/斤,过筛后成本价1.2元/斤。黄梅企业反映当地新麦去杂烘干后,水分14%以内的新麦装车价1.20元/斤。由于当前新季小麦尚未大规模上市,其价格并不具备代表性。但今年市场对新季小麦普遍持看好预期,价格高开已基本定论。一些贸易商和加工企业预期苏皖地区新小麦开秤价1.15-1.20元/斤,华北1.18-1.23元/斤,同比提高0.03-0.06元/斤。

总体来看,在新麦产情及价格涨幅仍具有不确定性的背景下,企业为保证正常生产,并未减小对陈麦的采购力度,国家临储小麦虽自5月中旬暂停投放市场,但国家会加大市场监控力度,根据麦价走势调整国家临储小麦投放政策,国家临储小麦采购成本仍可作为麦市贸易的价格“风向标”。预计短期内我省小麦价格将以稳中偏弱调整为主。

玉 米

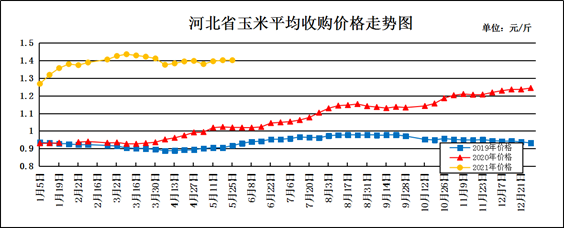

本周我省玉米市场价格平稳运行。

一、市场价格监测

本周我省玉米平均收购价格为1.402元/斤,较上周持平,较去年同期上涨0.381元/斤,涨幅37.23%,其中石家庄市栾城区丰盛粮油购销有限责任公司入库价格最高,为1.46元/斤,临漳县黄开河三兴粮油购销有限公司入库价格最低,为1.27元/斤;本周我省玉米平均出库价格为1.426元/斤,较上周下降0.001元/斤,较去年同期上涨0.385元/斤,涨幅37.42%。

从本周报价看,张家口玉米收购价格最高,收购价格为1.43元/斤,石家庄、沧州、邢台收购价格为1.42元/斤,衡水收购价格为1.41元/斤,秦皇岛、唐山、廊坊、辛集收购价格为1.40元/斤,承德、保定收购价格为1.39元/斤,邯郸、定州收购价格最低为1.38元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.415元/斤,较上周上涨0.01元/斤;平均出库价格为1.437元/斤,较上周上涨0.011元/斤。其中博野国家粮食储备库入库价格最高,为1.445元/斤,平泉小寺沟国家粮油储备有限责任公司入库价格最低,为1.35元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.375-1.44元/斤,哈尔滨地区为1.32-1.35元/斤;山东地区玉米主流收购价1.45-1.50元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.385-1.41元/斤,平舱价1.43-1.435元/斤。鲅鱼圈港地区水分15%玉米收购价1.385-1.405元/斤,平舱价1.425-1.43元/斤。广东蛇口港地区水分15%玉米主流成交价1.49-1.50元/斤。

3、期货市场:5月27日,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,涨幅超过6%,成交最活跃的7月期约交易区间在621.25美分到664.50美分。大商所主力2109合约5月27日结算价为1.3355元/斤。

三、市场分析

受季节性因素影响,腾库收麦进入尾声,新季秋玉米在麦收后即将上马,按照目前推算,今年秋玉米种植面积有望大幅增加,具体分析如下:

一是玉米供求关系失衡,产量下降致使玉米产需缺口增大,支撑玉米价格持续高企。受全球流动性宽松、市场需求复苏、供给相对偏紧等因素影响,国际大宗商品价格逐步回升,中国大宗商品对外依存度较高,进口价格增加使得中国部分原材料价格呈现上涨态势,生产成本升高进一步推高相关产品出厂价格。

二是为保障食品安全、稳定玉米供求关系,中国政府从补供给、降需求、限制深加工、增加进口等维度对玉米行业进行全面调控,玉米市场价格或受抑制。玉米价格市场化调整,供求关系成为决定中国玉米价格走势主导因素。

三是产需缺口持续增大,玉米种植面积将有效扩增。种植效益是决定玉米种植面积的主要因素,玉米是中国第一大粮食品种,占粮食种植面积约42%,而大豆对外依存度较高,进口需求量大。中美贸易摩擦加剧背景下,中国政府为提升大豆种植自主性,于2019年正式提出大豆振兴计划,计划于2022年实现大豆种植面积达到1.5亿亩。受中国耕地面积刚性限制影响,2020年玉米种植面积下滑,玉米产量为238967千吨,同比下降0.9%,产量下降致使玉米产需缺口进一步增大,玉米价格持续高企。中国政府明确2021年玉米主产区东北地区及黄淮海地区预计增加玉米种植面积超1,000万亩,农户种植玉米积极性显著提升,玉米有望实现增产,供需趋于基本平衡。

四是临储玉米去库存基本完成,玉米供应迈入全新格局。随着基层农户粮源不断释放,玉米市场供应主体逐步转向贸易商,玉米现货价格持续上涨,基层余粮售粮进度不断加快,产区基层余粮基本见底,用粮企业收购量显著减少,玉米市场看涨情绪升温,带动玉米价格震荡上涨。

五是为保障粮食安全、促进玉米产销平衡,燃料乙醇等玉米深加工产能扩张受限。玉米深加工产品主要包括玉米淀粉、燃料乙醇、味精及赖氨酸等,玉米深加工行业是玉米主产区经济发展的重要战略选择,但玉米深加工行业过度发展将抢占饲料玉米正常供应,影响肉蛋奶等食品供应安全。深加工用玉米需求刚性增长,玉米供需紧平衡局面将长期存在,为保障饲料安全,燃料乙醇等玉米加工业产能扩张受限,未来饲料需求增长将成为推动玉米价格上涨的主要动力。

总体来看,5月即将结束,玉米市场经历近3个月的震荡之后基本趋稳,麦收在即,不仅仓容要让步,资金问题也倒逼大部分贸易商积极出库,市场供应不断增加,但受需求影响,预计后期玉米市场价格仍将以稳中偏强运行。

成品粮

一、面粉

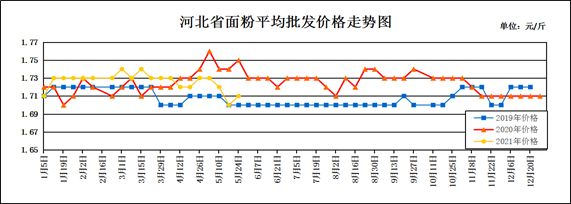

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周上涨0.01元/斤,较去年同期下降0.04元/斤,降幅2.29%;平均零售价为1.80元/斤,较上周上涨0.01元/斤,较去年同期下降0.03元/斤,降幅1.64%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.53元/斤,较上周上涨0.07元/斤;今麦郎甲家品牌平均零售价为2.52元/斤,较上周上涨0.11元/斤。

本周我省面粉价格整体平稳。气温升高,面粉进入传统淡季,其他副食品种类的增加和面粉保管难度的加大,使得面粉消费量减少,走货缓慢,需求持续疲软导致面粉企业开工率处于低位,下游产品呈现“粉弱麸强”格局。随着新麦大量上市,预期麸皮有回落风险,厂家盈利将缩窄,粉企挺价面粉心理将再度增强。5月26日,河北石家庄藁城地区20粉出厂价1.46元/斤;河北衡水深州地区60粉出厂价1.44元/斤。麸皮仍然维持高位运行,一方面是面粉将进入最淡季节,6-7月厂家开工预期季节性维持低位,麸皮供应有限对麸皮价格带来支撑。另一方面是下游生猪养殖业恢复良性增长,生猪存栏量提升,水产料需求也已进入旺季,均对麸皮需求带来拉动。后期随着新麦大量上市,预期对麸皮有替代影响,麸皮继续冲高阻力增加,或在高位区间震荡。5月26日,河北沧州吴桥地区麸皮1.10元/斤;河北石家庄藁城地区麸皮1.10元/斤;河北衡水深州地区麸皮1.12元/斤。

预计后期我省面粉市场价格仍将以平稳运行为主。

二、大米

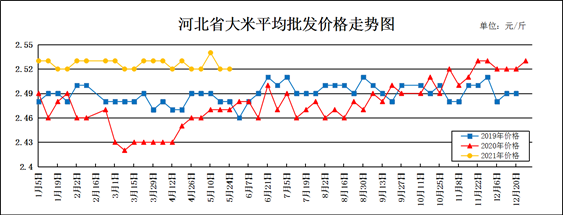

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周持平,较去年同期上涨0.06元/斤,涨幅2.32%;平均零售价为2.65元/斤,较上周持平,较去年同期上涨0.02元/斤,涨幅0.76%。

我省承德、张家口、廊坊、辛集均价偏高,批发价为2.64-2.80元/斤,其他地区批发价在2.31-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.68元/斤,较上周下降0.05元/斤;重点批发市场大米平均批发价格为2.44元/斤,较上周上涨0.01元/斤。

目前稻米市场购销清淡,米企收购意愿不强,部分产区农户惜售心理松动,东北产区插秧工作已进入尾声,根据大米走货情况,短期内稻价或迎来一波小幅下行的趋势,具体分析如下:

一是插秧结束,农户集中售粮。本月底东北主产区水稻插秧工作进入尾声,部分农户正在进行补苗工作。基于今年以来大米始终处于走货不畅的局面,导致库存消耗以及对市场的需求持续在低位水平,2020年长粒水稻种植面积增大、产量高,导致现阶段部分农场以及贸易商仍有大量稻谷未售。贸易商手中的部分为春节后贮存的干粮,虽然质量以及存贮条件好于农户,但利息也是一种负担。近期急于出售库存的贸易商不在少数,但大订单寥寥无几,后市仍存销售压力。当前的天气条件已不再适合长期存贮,从市场购销来看,长粒水稻上涨持续时间有限且范围小。

二是江苏产区稻价止涨企稳,拍卖降温,市场重心转移。产区余粮现已不多,但缺乏上涨动力,主要原因来自于大米走货不畅。如今东北产区圆粒水稻发往该产区已高于当地稻价,国家临储拍卖已进行了四期,以19年产晚粳稻为例,成交量以及成交率均有所下降,除了前期的陈粮未消耗完毕外,溢价降低也使得前期高价粮面临亏损的风险。

三是糯稻已反弹无力。端午节糯米备货工作即将结束,加之进口糯米价格的持续下跌,国内糯米也只能被迫落价。北方农户尚可挺价,但南方无论是烘干房或是农户,除了存贮条件不允许外,自五月中旬以来多降雨天气,为麦收腾仓容、资金压力等随之而来。端午过后市场需求将继续下降,现阶段部分米企已停机,消耗库存即可。

总体来看,随着气温不断升高,大米已进入季节性消费淡季,预计后期大米市场仍将以平稳运行为主。

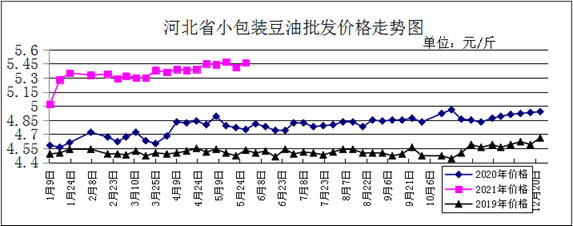

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.46元/斤,较上周上涨0.05元/斤,较去年同期上涨0.70元/斤,涨幅14.71%;平均零售价格为5.95元/斤,较上周上涨0.08元/斤,较去年同期上涨0.82元/斤,涨幅15.98%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.86元/斤,较上周下跌0.13元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.33元/斤,较上周下跌0.08元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货市场收盘上涨。截至收盘,大豆期货上涨24.75美分到34.25美分不等,其中7月期约收高33.50美分,报收15.37美元/蒲式耳;8月期约收高34.25美分,报收14.87美元美分/蒲式耳;11月期约收高31.25美分,报收13.78美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,上周黑龙江产区大豆价格整体走弱,局地下跌0.02元/斤,净粮装车价多在2.81-2.90元/斤,关内国产大豆市场保持稳中偏弱态势。受主产区种植结构调整影响,农业农村部预计2021年国产大豆面积同比下降5.4%,产量同比下降4.8%至1865万吨。目前产区农户余粮有限,新豆上市前国产大豆刚性需求仍在,中储粮入市收购仍对现货市场有支撑。

二是进口大豆方面,近期美豆播种进度较快,降雨正常,但当前美豆库存偏低影响压榨量,今年中国进口美豆量或创新高。另外,由于日均发货量上升,巴西5月前三周的大豆出口量继续超过去年,这可能对美国大豆出口形成压力。后期巴西大豆将逐步到港,若油厂开机率稳步回升,夏季豆油仍有逐步累库可能。

三是豆粕方面,供给端,美豆供需平衡表大概率仍偏紧,2021年中国进口美豆量或创新高。需求端,生猪价格下跌、养殖利润走弱,补栏或慢于预期,豆粕库存季节性下降,长期看生猪养殖大周期恢复确定,刺激豆粕远期需求,整体行情维持慢牛格局。

四是上周国内大豆压榨量升至192万吨,豆油产出量较大,豆油库存继续上升。随着大豆到港量的增加,后期大豆压榨量将逐渐提升至200万吨以上水平,预计后期豆油库存将维持上升趋势。

总体来看,预计后期国内豆油将维持高位宽幅震荡格局。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.11元/斤,较上周下跌0.04元/斤,较去年同期上涨0.66元/斤,涨幅4.91%;平均零售价格为14.88元/斤,较上周下跌0.02元/斤,较去年同期上涨0.84元/斤,涨幅5.65%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.32元/斤,较上周下跌0.07元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.10元/斤,较上周下跌0.28元/斤。

分析后期影响花生油市场的主要因素:

一是国内花生市场稳中偏弱调整,品种间呈现出一定的分化走势,产地整体上货量不大,各方交易多持谨慎态度,实际成交以议价为主。目前油厂收购意愿不强,以履行前期进口米合约为主,收购价格普遍偏弱并继续严控质量。二是终端需求不旺,内贸市场销量偏小,经销商采购谨慎,缺乏交易量的配合,价格难言上涨。三是油厂以执行进口米合同为主,因库存充裕,收购积极性一般,严格控制质量标准,部分油厂油料米限量卸货。随着温度上升,酸价等逐渐变高,成交价格将继续略显弱势。四是进口花生米继续冲击国内市场,加上目前的天气因素,储存有一定难度,也导致供应方出货心理增强。

总的来看,预计后期国内花生油价格整体将进行弱势调整。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会