河北省粮油市场五月份第三周粮油市场行情综述(2021)

五月份第三周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(5月18日报价)我省主要粮油品种中小麦市场价格略有下降,玉米市场价格继续上涨,面粉、大米市场价格有所下降,豆油、花生油市场价格下降。

小 麦

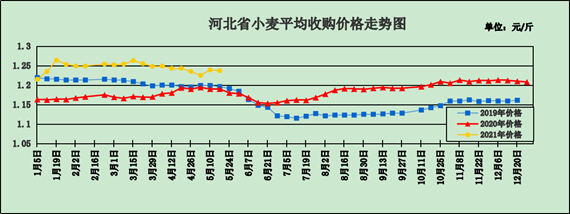

本周我省小麦平均收购价格下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.237元/斤,较上周下降0.002元/斤,较去年同期上涨0.046元/斤,涨幅3.86%。其中三河市燕郊粮库收购价格最高,为1.350元/斤,平山县金汇粮食储备有限责任公司收购价格最低,为1.180元/斤。本周我省小麦平均出库价格为1.257元/斤,较上周上涨0.001元/斤,较去年同期上涨0.054元/斤,涨幅4.49%。

从本周报价看,沧州小麦收购价格最高,收购价格为1.247元/斤;邢台收购价格为1.245元/斤;邯郸收购价格为1.239元/斤;石家庄、衡水收购价格为1.234元/斤;保定收购价格为1.230元/斤;辛集收购价格为1.220元/斤;定州收购价格最低,收购价格为1.200元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.250元/斤,较上周上涨0.005元/斤;平均出库价格为1.270元/斤,较上周上涨0.011元/斤。其中河北邢台国家粮食储备库有限公司收购价格最高,为1.290元/斤,衡水龙华粮食储备库有限责任公司收购价格最低,为1.200元/斤。

二、市场动态报道

1、现货市场:河北地区:石家庄赵县陈小麦净粮进厂价1.275元/斤,高位平稳。江苏地区:连云港东海地区陈麦净粮进厂价1.27-1.28元/斤,保持高位。安徽地区:安庆地区新麦陆续上市,质量三等,自然干水分14%,净粮上车价格1.16元/斤;安徽池州烘干小麦,水分14%以下,质量二等,车板价格1.18元/斤。河南地区:新乡封丘当地新季小麦还有半个月左右收割,有轻微倒伏,影响不大,贸易商预计开秤价格在1.15元/斤,当前当地陈麦净粮进厂价1.27元/斤,保持稳定。山东地区:济宁地区陈麦净粮进厂价1.26元/斤;泰安宁阳地区陈麦净粮进厂价1.28元/斤,高位平稳。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场大幅下跌,截至收盘,小麦期货下跌9.50美分到18.75美分不等,其中7月期约收低18.75美分,报收679.25美分/蒲式耳;9月期约收低18美分,报收681美分/蒲式耳;12月期约收低17.50美分,报收685美分/蒲式耳。郑麦2109合约5月19日收盘价1.3955元/斤。

三、市场分析

南方麦区新麦陆续进入收获期,局部早熟小麦已零星上市,因收获期间遭遇降雨天气,市场反映小麦质量情况不乐观.受新麦上市影响,预计后期陈麦价格将继续呈偏中趋弱调整。分析后期影响我省小麦市场价格的主要因素有:

一是当前市场对陈麦关注度依然很高。在新麦产情及价格涨幅仍具有不确定性的背景下,加上新麦后熟期的存在,制粉企业为保证库存水平,依然会加大对陈麦的采购力度。按照惯例,受新麦上市影响,陈麦价格多会出现下跌,但今年这种情况或不会明显。原因是2020年产小麦质量普遍较好,而且当前市场余粮已经有限。预计夏收期间陈麦价格虽会稳中偏弱运行,但大幅下跌的几率不大。

二是用粮企业竞相参拍,中储粮小麦连连溢价。在小麦临储库存大幅下降和进口小麦成本不断刷新高度的情况下,临储停拍后,储备粮成交明显好转。5月18日,中储粮山东地区投放150110吨,全部成交,溢价区间在20-65元/吨,最高成交价2640元/吨。河南地区投放29084吨,全部成交,溢价区间在40-105元/吨,最高成交价2520元/吨,算上运费等成本价格,到厂价格普遍高于目前的市场价格。不过临近新麦上市,近期贸易商腾仓积极性较高,因此陈麦继续上行空间不大。

三是入市收购主体多元,市场购销将会活跃。当前我省小麦长势良好,丰收可期。在小麦种植成本、粮食市场价格呈现逐步走高趋势等因素的影响下,各方主体普遍看好今年新粮价格,加之粮食收购资格放开,收购主体将会更加多元化,市场购销更加活跃,竞争更加激烈。收储企业将吸取上年轮换粮补库之难的教训,会及早入手轮入收购;制粉企业为减轻生产成本压力,将会在新麦价格相对适宜时适量采购;饲料企业因玉米价格持续走高,饲用需求增加会继续加大小麦采购力度;贸易商因看涨预期也会积极入市。而受市场看涨预期影响,今年粮农惜售心理情绪将较为强烈,心理售粮价位比较坚挺,种种利好提振麦价行情。

总体来看,随着各级储备小麦不断成交出库,小麦市场供给端压力逐步增大,且当前处于面粉消费淡季,饲用加工用量较前期也有所下降,小麦价格进一步承压,预计短期内小麦价格仍将以稳中窄幅波动为主。

玉 米

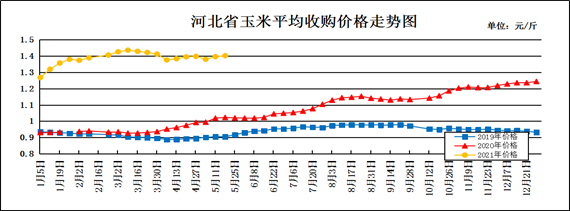

本周我省玉米市场价格小幅上涨。

一、市场价格监测

本周我省玉米平均收购价格为1.402元/斤,较上周上涨0.006元/斤,较去年同期上涨0.379元/斤,涨幅35.76%,其中石家庄市栾城区丰盛粮油购销有限责任公司入库价格最高,为1.46元/斤,临漳县黄开河三兴粮油购销有限公司入库价格最低,为1.27元/斤;本周我省玉米平均出库价格为1.421元/斤,较上周上涨0.008元/斤,较去年同期上涨0.384元/斤,涨幅37.45%。

从本周报价看,石家庄、张家口、邢台、定州玉米收购价格最高,收购价格为1.42元/斤,秦皇岛、沧州、衡水收购价格为1.41元/斤,唐山、辛集收购价格为1.40元/斤,保定收购价格为1.39元/斤,承德收购价格为1.38元/斤,邯郸收购最低,收购价格为1.37元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.405元/斤,较上周上涨0.006元/斤;平均出库价格为1.426元/斤,较上周上涨0.007元/斤。其中正定县惠华省级粮油储备有限公司入库价格最高,为1.46元/斤,平泉小寺沟国家粮油储备有限责任公司入库价格最低,为1.38元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.375-1.44元/斤,哈尔滨地区为1.32-1.35元/斤;山东地区玉米主流收购价1.45-1.50元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.435-1.44元/斤,平舱价1.445-1.45元/斤。鲅鱼圈港地区水分15%新粮收购价1.40-1.42元/斤,平舱价1.425-1.43元/斤。广东蛇口港地区水分15%玉米主流成交价1.425-1.435元/斤。

3、期货市场:5月19日,芝加哥期货交易所(CBOT)玉米期货市场收盘稳中略微下跌,成交最活跃的7月期约交易区间在637美分到663美分。大商所主力2109合约5月19日结算价1.3815元/斤。

三、市场分析

进入5月份,玉米市场迎来年后第一个季节性价格周期,持续上涨步伐进入震荡整理阶段,价格回归常规市场,具体分析如下:

一是深加工企业一年多来首次压价收购。以山东为核心的华北深加工企业开始压价了,收购价格从4月开始来回震荡,华北深加工化身为震动筛,基层的余粮越震荡越少。5月开始进入传统的麦收腾仓环节,不过天气的问题导致麦收腾仓带不起节奏。本周天气好转,河南南部开始有小麦出行情了,玉米这边有压力,借着好天气走货,华北本地玉米上量,用粮企业顺势压价,这应该是非东北产区最后的原粮。小麦强势突显,华北存粮主体继续购销玉米的贸易商并不占主流。

二是小麦替代普遍,严重抑制玉米消费。以山东市场为例,从2020年12月初开始,玉米价格开始高于小麦价格,1月份玉米价格高于小麦价格200元/吨以上,小麦替代逐渐形成规模。今年新麦上市基本确定高开,但跟玉米价格相比,饲料企业小麦替代优势依然比较明显,两者之间的价差将成为左右玉米价格的关键因素。从长期趋势来看,小麦价格必然是高于玉米价格的,而小麦作为口粮,价格大幅上涨的空间有限,小麦大量替代玉米必然不会长期存在。

三是玉米季节性下跌或会提前到来。目前市场看多和看空的皆有,支撑多头的主要就是贸易商的存粮成本和新一年度的种植成本,短期来看,贸易商存粮成本确实对市场有支撑,但市场多头并不像去年那样坚决了,随着本年度购销期的结束,贸易商市场心态将更加谨慎。目前东北地区深加工企业玉米库存,除了少数企业外,大部分企业玉米库存基本能和新粮对接,山东地区成为东北粮消费的主要去处,而华北地区深加工玉米库存也明显高于往年同期,山东地区基本维持在一个多月的库存,后期只需要保持玉米库存的动态平衡即可。

总体来看,关键时间节点到来,新麦即将上市,仓容让步小麦,出库期的限制加上资金成本,市场必将迎来短期供货浪潮,季节性震荡回归市场本身,预计玉米市场价格将维持平稳态势。

成品粮

一、面粉

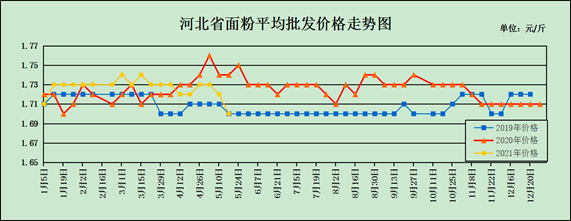

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周下降0.02元/斤,较去年同期下降0.05元/斤,降幅2.86%;平均零售价为1.79元/斤,较上周下降0.01元/斤,较去年同期下降0.04元/斤,降幅2.19%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.46元/斤,较上周下降0.06元/斤;今麦郎甲家品牌平均零售价为2.41元/斤,较上周下降0.10元/斤。

随着气温升高,面粉消费进入季节性淡季,当前制粉企业大多以维持老客户为主,销售节奏较前期放缓,由于开工率较低,企业无库存压力,面粉价格基本维持稳定。不过今年新季小麦高开已成定局,生产成本将居高难降,后期面粉价格下降空间十分有限。5月19日,河北沧州南皮地区60粉1.38元/斤,石家庄新乐地区60粉1.40元/斤。麸皮价格仍保持高位运行,目前市场混麸主流报价在1.12-1.17元/斤,预计继续上行空间很小,主要原因是:一是天气越来越热,麸皮储存条件变差,经销商备货将更加谨慎。二是新季小麦陆续上市,厂家将掺兑新麦使用,届时麸皮质量会有所降低,后期麸皮回调的风险较大。5月19日,河北衡水深州地区麸皮1.13元/斤;河北石家庄晋州麸皮1.14元/斤;河北沧州黄骅麸皮1.12元/斤。

预计后期我省面粉市场价格仍将以平稳运行为主。

二、大米

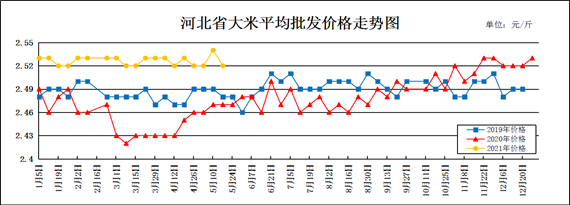

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周下降0.02元/斤,较去年同期上涨0.05元/斤,涨幅2.38%;平均零售价为2.65元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.76%。

我省承德、张家口、辛集均价偏高,批发价为2.65-2.79元/斤,其他地区批发价在2.35-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.73元/斤,较上周持平;重点批发市场大米平均批发价格为2.43元/斤,较上周下降0.05元/斤。

国内稻价平稳运行,市场购销依然寡淡,价格重心不断下移,米难卖局面仍未被打破,稻谷市场继续两极分化,优质优价明显,具体分析如下:

一是东北产区基层购销量少,米企开机方面未有太大的起色,部分已转向贸易或是定向代工,保证正常的开支,华北地区居民消费多以东北大米为主。目前来看,市场大米价格平稳,优质大米走货尚可。

二是江苏产区晚粳稻价格趋于稳定,余粮不多,大米走货不佳,继续涨价采购意愿下降,5月份部分贸易商将为麦收腾仓,仍持有粮源的主体会集中出货。

三是籼稻市场购销依然不温不火,下游大米需求仍然不见起色,贸易商建仓积极性较低,后期随着市场不断消耗,基层粮源所剩不多,持有优质粮的主体惜售仍在一定程度上支撑稻价。

总体来看,麦收即将开始,拍卖持续进行,本来不温不火的大米市场,原粮供应短期持续增加,季节性下跌来临,预计后期大米市场价格将以稳中趋弱调整为主。

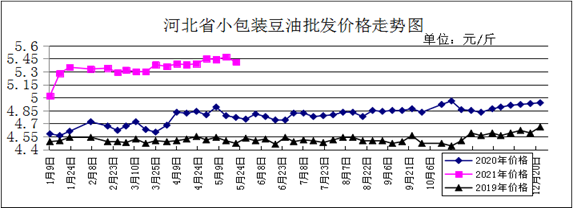

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.41元/斤,较上周下跌0.06元/斤,较去年同期上涨0.60元/斤,涨幅12.47%;平均零售价格为5.87元/斤,较上周下跌0.08元/斤,较去年同期上涨0.69元/斤,涨幅13.32%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.99元/斤,较上周下跌0.06元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.41元/斤,较上周上涨0.10元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货市场下跌超过2%,截至收盘,大豆期货下跌10.75美分到36美分不等,其中7月期约收低36美分,报收15.38美元/蒲式耳;8月期约收低35.75美分,报收14.86美元/蒲式耳;11月期约收低30.25美分,报收13.69 美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,目前国内大豆市场压力较大。一方面,政策性收储迟迟没有展开,这方面的需求空缺导致供应变相增加,限制后期价格上涨动力;另一方面,今年的市场需求比往年要差,进口豆进入食品领域较多,南方市场已熟练使用进口豆来达到生产目的。不过,今年黑龙江大豆播种面积大幅减少已成定局,从而增添了交易者乃至农户对远期行情的乐观预期,限制了大豆价格的回落空间。

二是进口大豆方面,后续美豆的上涨驱动可能出自两个方面:一方面是美豆的国内压榨对旧作库存的挤压。美国今年生物柴油政策出现了调整,给美豆国内压榨很好的利润,月度压榨持续处于高位。另一方面是新作的天气炒作。现在新作的播种比例刚刚到一半,后期炒作的时间窗口还很长。当前美国大豆播种工作稳步推进,播种季产区天气较好,播种速度较快,预计本周播种进度达6成左右。气象模型显示,本周美国主要大豆产区均有降雨覆盖,雨量较前一周增加,其中最南部的路易斯安那、密苏里和阿肯色等州雨量较大,其他产区相对较小,产区气温整体较常年偏高。

三是豆粕方面,供给端近期美豆播种进度较快、创五年新高,降水正常,美豆供需平衡表大概率仍偏紧,2021年中国进口美豆量或创新高。需求端生猪价格下跌、养殖利润走弱,补栏或慢于预期,豆粕库存季节性下降,长期看生猪养殖大周期恢复确定,刺激豆粕远期需求,整体行情维持慢牛格局。

四是国内大豆集中到港,油厂开机率提升,上周国内大豆压榨量上升。监测显示,上周国内大豆压榨量为 188 万吨,比此前一周的 182万吨增加 6 万吨,比上年同期的 191 万吨略减 3 万吨,比近三年均值 177 万吨增加11万吨。5-6 月巴西大豆集中到港,生猪养殖需求继续恢复,水产养殖需求增加,刺激油厂开机率继续提升,预计本周大豆压榨量升至190万吨以上。

总体来看,预计后期国内豆油价格将维持高位震荡。

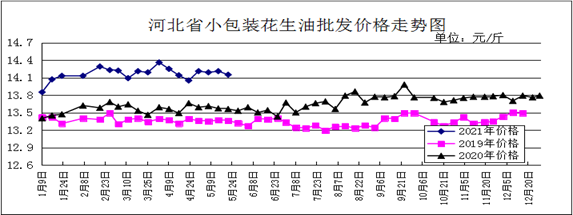

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.15元/斤,较上周下跌0.06元/斤,较去年同期上涨0.61元/斤,涨幅4.51%;平均零售价格为14.90元/斤,较上周下跌0.07元/斤,较去年同期上涨0.86元/斤,涨幅6.13%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.39元/斤,较上周上涨0.04元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.38元/斤,较上周上涨0.22元/斤。

分析后期影响花生油市场的主要因素:

一是国内花生市场延续稳中趋弱调整走势,产区报价无明显波动,但实际成交多是议价成交,高价成交有限,购销氛围较为清淡。二是河北滦县产区市场交易活跃度一般,基层上货量有限,要货的客商不多,价格基本平稳。小日本通货果价格在3.40元/斤左右,通货米价格在4.85元/斤左右。

总的来看,预计后期国内花生油价格整体将保持平稳运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会