河北省粮油市场二月份第四周粮油市场行情综述(2021)

二月份第四周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(2月23日报价)我省主要粮油品种中小麦市场价格略有上涨,玉米市场价格继续上涨,面粉、大米市场价格保持平稳,豆油市场价格上涨,花生油市场价格基本保持平稳。

小 麦

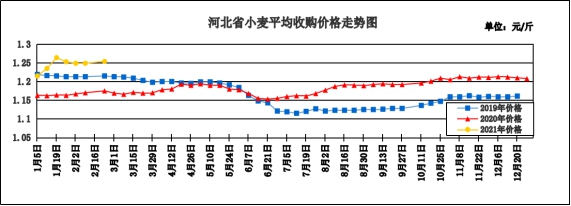

本周我省小麦平均收购价格略有上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.254元/斤,较上周上涨0.005元/斤,较去年同期上涨0.079元/斤,涨幅6.72%。其中献县乐寿丰裕粮食购销有限公司收购价格最高为1.350元/斤,清河县国家粮食储备库收购价格最低为1.150元/斤。本周我省小麦平均出库价格为1.273元/斤,较上周上涨0.005元/斤,较去年同期上涨0.082元/斤,涨幅6.88%。

从本周报价看,沧州小麦收购价格最高,收购价格为1.289元/斤;保定收购价格为1.253元/斤;衡水收购价格为1.250元/斤;石家庄收购价格为1.248元/斤;邯郸收购价格为1.245元/斤;邢台收购价格为1.243元/斤;辛集收购价格为1.235元/斤;定州收购价格为1.220元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.255元/斤,较上周下降0.031元/斤;平均出库价格为1.284元/斤,较上周下降 0.018元/斤。其中河北秦皇岛青山国家粮食储备库收购价格最高为1.350元/斤,衡水和平国储粮库有限责任公司收购价格最低为1.205元/斤。

二、市场动态报道

1.现货市场:河北地区:石家庄新乐地区一等白麦净粮进厂价1.28元/斤;保定定州地区一等白麦净粮进厂价1.29元/斤。江苏地区:连云港东海地区白麦净粮进厂价1.25元/斤。安徽地区:淮北濉溪地区一等白麦净粮进厂价1.26元/斤。河南地区:商丘永城地区一等白麦净粮进厂价1.27元/斤;漯河郾城地区一等白麦净粮进厂价1.26元/斤。山东地区:潍坊诸城地区优质白小麦净粮进厂价1.30元/斤;枣庄滕州地区一等白麦净粮进厂价1.29元/斤。

2.期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨,截至收盘,小麦期货上涨5.50美分到15.25美分不等,其中3月期约收高14.50美分,报收6.80-1/4美元/蒲式耳;5月期约收高15.25美分,报收6.85-1/2美元/蒲式耳;7月期约收高13.75美分,报收6.70-1/2美元/蒲式耳。2月25日,郑麦2109合约收盘价1.3805元/斤。

三、市场分析

受节日气氛影响,本周我省小麦市场购销还未全面恢复。虽然一些面粉厂家陆续开工生产,但大多以消化节前备货库存为主,贸易商虽有报价,也是有价无市,我省小麦价格基本延续节前的价位区间。分析后期影响我省小麦市场价格的主要因素有:

一是玉米行情对小麦继续起助推作用。当前玉米价格已经全面突破1.5元/斤,小麦玉米价差达到0.15-0.2元/斤,这种背景下饲料企业继续采购玉米的积极性降低,越来越多的饲料企业选择使用小麦替代玉米,甚至有企业直接推出了无玉米配方。小麦饲用替代优势明显,而国家临储小麦则具有较大的成本优势替代玉米需求,预计后期国家临储小麦成交率仍将延续高位。

二是下游需求回暖利好小麦市场行情。因年前企业的备货力度较大,经销商的库存量多,因此年后的市场供销相对冷清,企业开市明显缓慢。伴随着元宵节的临近、学生开课、工人返厂,面粉需求将出现阶段性增加,再加上每年3月份开始,小麦处在青黄不接的时期,预计集团性消费增加将给小麦整体行情带来一定的提振。

三是综合考虑2021年小麦市场的供需格局以及价格运行情况,预计2021年小麦最低收购价政策预案启动的可能性较小。在托市小麦的收购量极为有限、国家临储小麦库存量下降趋势明显加速和剩余库存各省之间分布不均衡的实际情况下,预计后续有可能引发政策调控进一步加码。比如提高拍卖底价,补充临储库存等,调控政策的改变将直接影响后期小麦行情的涨跌。

四是冬小麦苗情长势好于上年。今年冬小麦面积稳中有增,苗情长势总体正常、好于上年,各地春耕农资供应充足,为春耕生产提供了保障。据农业农村部农情调度,越冬前全国冬小麦一二类苗比例88.5%,同比提高1.9个百分点,长势总体好于上年、好于常年。冬季气温总体平稳,立春后气温偏高、光照充足、降水及时,加之各地早抓早管,苗情进一步转化升级。目前,江淮和黄淮南部小麦已返青,返青苗情总体好于上年。

总的来看,当前市场基层粮源供给已明显不足,政策性小麦拍卖将成为市场供给的主要渠道,在国家临储保持高位投放和各级储备小麦轮换出库的背景下,小麦市场供给充裕,虽然近期临储小麦成交有所降温,但受政策性小麦到厂成本支撑和饲用企业对小麦需求增加的影响,预计后期我省小麦市场价格仍将以稳中偏强运行为主。

玉 米

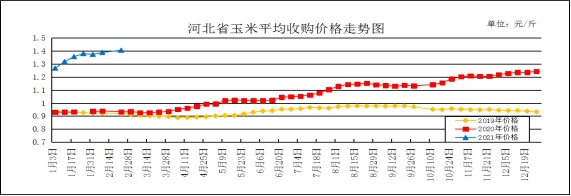

本周我省玉米市场价格小幅上涨。

一、市场价格监测

本周我省玉米平均收购价格为1.406元/斤,较上周上涨0.017元/斤,较去年同期上涨0.471元/斤,涨幅50.37%,卢龙县粮食局石门粮库入库价格最高为1.515元/斤,石家庄市井陉矿区粮食储备有限责任公司入库价格最低为1.200元/斤;本周我省玉米平均出库价格为1.428元/斤,较上周上涨0.010元/斤,较去年同期上涨0.473元/斤,涨幅49.53%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.466元/斤,张家口收购价格为1.464元/斤,辛集收购价格1.450元/斤,唐山收购价格为1.448元/斤,邢台收购价格1.441元/斤,沧州收购价格1.425元/斤,承德收购价格1.416元/斤,衡水收购价格1.402元/斤,保定收购价格1.398元/斤,石家庄收购价格1.393元/斤,廊坊收购价格1.389元/斤,邯郸收购价格1.331元/斤,定州收购价格最低为1.250元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.455元/斤,较上周下降0.008元/斤;平均出库价格为1.483元/斤,较上周下降0.01元/斤。其中,河北省万全省级粮食储备库入库价格最高为1.530元/斤,邯郸市国粮粮油储备有限公司入库价格最低为1.340元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.44-1.505元/斤,哈尔滨地区为1.395-1.43元/斤;山东地区玉米主流收购价格为1.48-1.525元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.45-1.465元/斤,平舱价1.515-1.525元/斤。鲅鱼圈港地区水分15%新粮收购价1.465-1.475元/斤,平舱价1.515-1.525元/斤。广东蛇口港地区水分15%玉米主流成交价1.475-1.485元/斤。

3、期货市场:2月25日,芝加哥期货交易所(CBOT)玉米期货市场收盘温和上涨,成交最活跃的5月期约交易区间在551美分到558美分。大商所主力2105合约2月10日结算价1.355元/斤。

三、市场分析

2020年是玉米供应缺口大增的一年,也是“非瘟”过后生猪产能快速恢复、存栏稳步提升的一年,这两大因素也造就了玉米价格行情一路上涨最快的一年,涨幅之大、高点之高创近年来玉米市场之最,具体分析如下:

一是供需结构的颠覆性变化使市场一致看好,普遍囤粮是重要推手。市场供需决定市场价格走势,供应出现缺口,加上民间资本大量注入,各方囤粮主体纷纷介入,市场收购热潮一直都没有消退,用粮企业无奈被迫提价收购保证生产。

二是替代品需求增加。随着玉米价格的不断走高,进口及替代明显增加,生猪出栏加快,猪价回落开始压制玉米价格,同时禽类养殖进入低需求阶段,势必打压玉米市场价格继续上涨势头,毕竟原粮单方面上涨不符合市场运行定律。饲料企业对玉米价格反应“平平”,玉米价格也将面临降价的压力。

三是现货方面。深加工企业补库需求较强,支撑现货,但由于玉米相对其他谷物性价比偏低,替代有所增加。另外,国内部分生猪产区相继发现非瘟抬头迹象,母猪存栏环比下降,使得未来猪料需求预期也开始有所下调,玉米市场隐忧不断,压制玉米市场价格。

四是一号文件出台,玉米价格有底企稳。2月21日,中央一号文件正式发布,多项举措对农产品市场起指引作用,其中影响玉米行情的主要包括:坚持并完善稻谷、小麦最低收购价政策;完善玉米、大豆生产者补贴政策;扩大稻谷、小麦、玉米三大粮食作物完全成本保险和收入保险试点范围;保护生猪基础产能,健全生猪产业平稳有序发展长效机制;发挥“保险+期货”在服务乡村产业发展中的作用等。文件中,保障粮食安全仍是重中之重,其次,在坚守18亿亩耕地红线的基础上,尽可能多的提高农民收入,措施就包括最低收购政策及种植生产补贴等。

总的来看,当下玉米价格已经全面突破1.5元/斤,众多企业认为这个价格已经达到了玉米价格的“警戒线”,这种背景下深加工企业依然需要采购,将继续支撑玉米行情。

成品粮

一、面粉

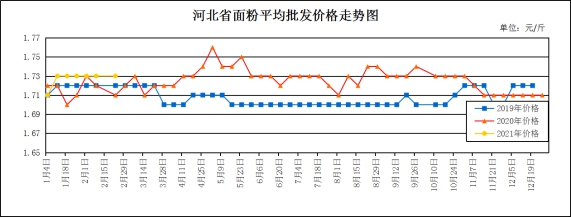

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.73元/斤,较上周持平,较去年同期持平;平均零售价为1.82元/斤,较上周上涨0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.55%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.43元/斤,较上周持平;今麦郎甲家品牌平均零售价为2.45元/斤,较上周持平。

本周我省面粉价格平稳运行,节后面粉市场购销清淡,下游需求平缓,主要以消化前期存货为主。随着各大院校陆续开学,工人返厂,食堂的需求大增,面粉阶段性走货量将会有所增加,面粉价格也会有所好转。同时当前的小麦价格仍处于相对高位,考虑到加工成本偏高,后期面粉价格下调空间不大。麸皮方面受春节期间面粉企业停工影响,麸皮产出量有限,节后购销陆续恢复,市场对麸皮需求量逐渐增多,麸皮库存压力较小,厂家挺价心理强,加之玉米价格仍处于高位,继续利好麸皮行情。

预计后期我省面粉价格仍将以平稳运行为主。

二、大米

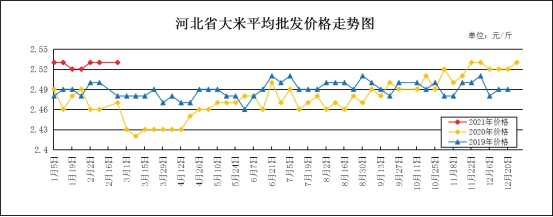

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.53元/斤,较上周持平,较去年同期上涨0.09元/斤,涨幅3.69%;平均零售价为2.66元/斤,较上周上涨0.02元/斤,较去年同期上涨0.04元/斤,涨幅1.53%。

本周我省重点超市金龙鱼大米(10kg/袋)平均零售价为3.63元/斤,较上周持平;福临门大米(10kg/袋)平均零售价为3.84元/斤,较上周持平。重点批发市场大米平均批发价格为2.54元/斤,较上周持平。

春节已过,米企开机率不断上升,但整体来讲还是维持在低位水平,节前经销商大量补库,大幅透支了节后的需求,经销商库存量处于高位,市场购销十分疲软,多在观望市场行情为主,等待市场的复苏,具体分析如下:

一是稻谷方面。东北产区以平稳为主,部分地区价格小幅上涨。农户售粮进度加快,对稻价形成一定的支撑,黑龙江原粮中,水分大的稻谷余粮量大,其他品种辽星、超级稻价格维持节前行情。随着气温上升,稻谷质量容易发生变化,特别是米率低、水分大的稻谷。

二是籼稻方面。节后籼稻市场恢复购销比较慢,米企订单量少,对于稻谷多是压价收购,贸易商开始出售库存,新粮和陈粮均有一定的叠加销售压力。本周五起,早中晚籼稻恢复正常拍卖,预计成交率或维持在低位水平。

三是大米方面。节后复工,市场还尚处于恢复期,南北方地区米企零星发货,部分为节前订单或老客户维系,价格方面暂无明显变化。江苏、山东等地晚粳米价格基本保持稳定,局部地区小幅下调。籼米市场与粳米基本相同,经销商还是以消耗库存为主,部分米企基于成本考量,上调了大米的出厂报价,但下游接受需要时间。随着南方地区中小学、高校陆续开学,刚需方面还在不断增加,经过短期的消耗,国内大米走货有望好转。

四是糯米方面。糯米价格坚挺运行,但市场成交情况一般,订单量不及年前,进口糯米方面变化比较大,进口越南大糯港口通关量大,市场竞争相对激烈。

五是副产品方面。一方面,由于米企开机率持续低位,因此米糠的货源整体还将呈偏紧的状态,对米糠现货价格形成支撑。另一方面,当前玉米价格持续上涨、养殖户补栏积极性较高,特别是随着气温的升高,水产饲料需求增加,也将提振米糠行情。

综上所述,随着各地大中小院校陆续开学,市场阶段性需求增加,经销商大米的库存下降速度有望加快,再加上2021年稻谷最低保护价政策即将公布,将对稻谷市场形成一定的提振作用。

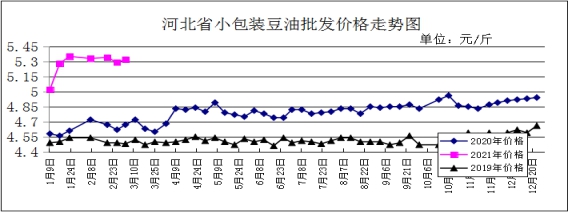

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.32元/斤,较上周上涨0.03元/斤;较去年同期上涨0.63元/斤,涨幅13.43%。平均零售价格为5.76元/斤,较上周上涨0.04元/斤;较去年同期上涨0.61元/斤,涨幅11.84%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.83元/斤,较上周上涨0.09元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.35元/斤,较上周下跌0.01元/斤。

期货市场:2月25日,芝加哥期货交易所(CBOT)大豆期货市场收盘下跌,截至收盘,大豆期货下跌5.75美分到18.25美分不等,其中3月期约收低17.75美分,报收14.06美元/蒲式耳;5月期约收低18.25美分,报收14.08美元/蒲式耳;7月期约收低14.75美分,报收13.90美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是春节过去,各地豆市陆续恢复常态,但今年节后的情形与往年大不相同。由于节前销区经营主体受疫情恐慌心理影响,超前备货,加上南方“春早”气温上升较快,许多常规类蔬菜早于往年进入市场,打压了反季大棚蔬菜价格,豆制品消耗量也明显受挫。节后东北产区陆续恢复正常秩序,各地大豆贸易商虽然已开张,但外发货与往年同期相比大幅减少,零星的发货也多是节前因物流受阻的订单,现在入市和询价的较少。

二是政策稳定市场。中央一号文件强调,要提升粮食和重要农产品供给保障能力,加强粮食生产功能区和重要农产品生产保护区建设;稳定种粮农民补贴,坚持并完善玉米、大豆生产补贴政策,打好种业翻身仗。中央一号文件为稳定大豆生产和市场供应送上了定心丸。

三是截至2月18日,巴西2020/2021年度大豆收割率仅为15%,远不及上年度同期的31%,且创下过去10年来的同期最低水平。巴西最大的大豆产区马托格罗索州因暴雨导致的收割受阻持续拖累巴西全国收割进度。巴西大豆供应能力不足一方面导致巴西大豆2月出口目标下调,另一方面也在增加美豆出口周期。因巴西大豆收割延迟,国内大豆2-3月预计月到港量在620万吨左右,同比出现一定下降,这将刺激到年后终端用户的备货积极性,也有助于降低前期库存的压力。

四是豆粕方面,目前供需、天气及市场情绪因素交替影响行情。供给端,巴西部分地区仍有降雨不利于收割,阿根廷局部阵雨对未成熟作物有利,北美大豆1月压榨量超预期,2021年中国进口美豆量或创新高。需求端,国内非瘟影响生猪集中抛售,同时豆粕季节性需求下降,但中长期看养殖大周期恢复确定,刺激豆粕需求增加。

总的来看,预计后期国内豆油价格仍将以平稳运行为主。

花生油(小包装)

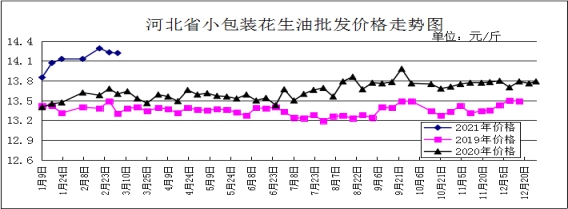

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.22元/斤,较上周下跌0.01元/斤,较去年同期上涨0.69元/斤,涨幅5.10%;平均零售价格为14.95元/斤,较上周下跌0.01元/斤,较去年同期上涨0.98元/斤,涨幅7.02%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为16.72元/斤,较上周下跌0.56元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.02元/斤,较上周下跌0.06元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生市场购销活动不够活跃,整体价格以稳为主,局部偏强。基层卖货意愿偏弱,销区企业补库活动启动缓慢,产区挺价心理明显,再加上内贸少量补库提振,出货报价较年前略有上扬。二是河北滦县产区市场交易活跃度一般,基层上货量小,商品米交易零星,种子米交易尚可,价格趋稳。小日本通货果价格在4.00-4.10元/斤,通货米价格在5.30元/斤,种子米价格在6.20-6.30元/斤。

总的来看,预计后期国内花生油价格将保持平稳运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会