2020年河北省主要粮食品种市场价格走势简析

2020年,河北省粮食市场价格受疫情、天气、供需等因素影响,小麦市场价格整体稳中略涨,玉米市场价格大幅上涨,面粉、大米市场价格基本保持平稳,豆油市场价格小幅上涨。

一、今年我省粮食价格走势及分析:

1.小麦:1-4月初我省小麦平均收购价格围绕1.162-1.169元/斤区间上下波动;4月下旬涨至1.193元/斤,较年初上涨0.031元/斤,涨幅2.67%;5月底出现回落,麦价一度跌至1.161元/斤,较年初下降0.001元/斤,降幅0.09%。6月中下旬我省新麦开始上市,在多方利好因素提振下,麦价持续走强,10月下旬突破1.20元/斤,之后处于高位震荡调整,截至12月底,我省小麦平均收购价为1.211元/斤,较年初上涨0.049元/斤,涨幅4.22%;较去年同期上涨0.051元/斤,涨幅4.40%。

市场分析:一是年初受疫情影响,各个行业处于停工或半停工状态,加工企业开工率低,市场双向购销停滞,终端需求疲软,面粉走货缓慢,加工企业采购小麦积极性降低,麦价整体呈现稳中偏弱运行。二是4月中旬疫情好转,企业全面复工复产,终端需求不断升温,受备货需求提振,制粉企业小麦库存消化速度加快,加工企业纷纷涨价吸引粮源。三是5月下旬,临储持续高位投放很大程度上缓解了市场粮源的供给不足,对小麦市场价格起到抑制作用,麦价出现降温。四是6月中下旬,新麦大量上市,国储补库提上日程,南方个别省份地区相继出台托市政策,市场新旧小麦交替,麦价重心进一步下移。五是7月小麦集中收购期,在新麦质量普遍较好、持粮主体惜售、储备小麦轮换补库、市场化收购积极、玉米价格持续上涨带动小麦饲用需求增加等利好因素叠加影响下,市场粮源偏紧,小麦价格渐行渐强,六是随着国家加大政策调控力度,国家临储周投放量从100万吨增至400万吨,有效补充了流通环节小麦数量,再加之部分贸易商看涨预期降低,加快库存销售力度,玉米出现高位回落,下游需求平缓,整个小麦市场供需格局宽松,麦价逐渐止涨趋稳并开始在相对高位做震荡调整。

2.玉米:2020年我省玉米市场平均收购价格逐月上涨,1-3月份围绕0.93-0.94元/斤小幅波动;4月中旬开始强势上涨,到6月底涨至1.045元/斤,较年初上涨0.115元/斤,涨幅12.4%;7月份继续延续前期涨势,截至12月底上涨到1.23元/斤,较1月份上涨0.298元/斤,涨幅31.97%;较去年同期上涨0.293元/斤,涨幅31.27%。

市场分析:一是2020年是我国玉米供给侧改革的第五年,经过长达五年的去库存之后,玉米种植面积继续缩小、国产玉米供给不断减少,在临储去库存和种植结构调整等政策影响下,2019年国内临储库存结余不足1600亿斤。2019年我省玉米产量397.3亿斤,较2018年下降49.2亿斤,在临储和产量减少的双重作用力下,市场供给出现阶段性偏紧,价格上涨。二是受新冠肺炎疫情影响,社会各环节及用粮企业玉米库存较低,收购意愿逐渐增强,同时许多国家出台禁止农产品出口政令,非洲蝗灾开始大范围扩散;3月份开始,华北、东北产区收购全面启动,大部分粮源流向贸易商和终端加工企业,市场供给出现阶段性偏紧;国储拍卖不断刷新价格高度,成交溢价明显,成交率高;秋粮上市初期,社会资本大量介入,玉米市场价格不断刷新历史新高,市场粮源大量滞留贸易商手中,加工企业不断被迫提价收购,保证生产。三是需求方面增加明显,2020年玉米深加工产能增加400万吨,玉米工业消费在8100万吨左右,较上年增加100万吨左右,增幅1.3%。养殖行业需求强劲,能量饲料包括玉米、高粱、大麦、木薯干等消费量同比增长9%,玉米饲料消费1.9亿吨左右,同比小幅下滑,主要原因是高粱、大麦替代比价优势提升。四是国际市场玉米供应维持紧张,国内玉米进口大幅增长。据中国海关总署数据显示,我国2020年12月玉米进口量为225万吨,全年进口总量为1130万吨。2020年玉米进口量实现爆发式增长,同比2019年增长135.91%。从国际市场大形势看,疫情之下,为保证粮食安全,各国都在优先保证本国供应,致使出口价格不断刷新上涨,全球玉米库存降至八年来低位,全球谷物库存也降至五年来最低水平。

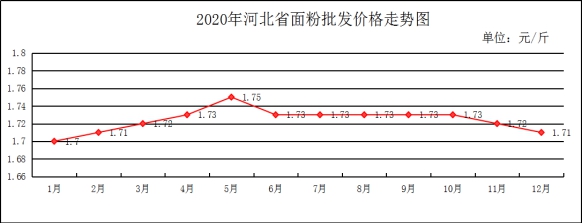

3.面粉(富强粉25公斤/袋):1-4月我省面粉平均批发价在1.70-1.73元/斤区间上下波动。4月底出现小幅上涨,涨至1.75元/斤,较年初上涨0.05元/斤,涨幅2.94%。5月底,面粉价格出现回落,6月份我省面粉平均批发价为1.73元/斤,较年初上涨0.03元/斤,涨幅1.77%。之后一直持续在1.73元/斤左右上下波动。截至12月底,我省面粉平均批发价为1.71元/斤,较年初上涨0.01元/斤,涨幅0.59%,较去年同期上涨0.01元/斤,涨幅0.59%。

市场分析:一是年初受疫情影响,集团性消费处于低位,后期随着疫情好转,下游需求有所改善,面粉价格逐步趋于平稳。二是4月底出现小幅上涨,主要是企业全面复工复产,面粉需求逐步升温。三是5月底,随着国家临储拍卖出库,市场供给增加,原粮成本下降,面粉价格出现回落。四是6月中旬我省新麦大量上市,加工企业进入阶段性停机检修,再加之气温升高,面粉存储难度加大,市场需求降低,面粉行情逐渐趋弱。五是今年面粉需求旺季不旺特征明显,市场整体供需表现较为平衡,面粉价格没有什么大的波澜起伏,基本保持平稳。六是因节假日效应提振有限,面粉走货量一般,企业开机率处于相对低位,企业大多采取以销定产策略来维持正常生产,面粉价格持续稳中偏弱调整。

4.大米(东北圆粒粳米25公斤/袋):2020年我省大米市场价格整体平稳运行,1月份我省大米平均批发价格为2.48元/斤,3月份下降到2.43元/斤,6月底平均批发价为2.50元/斤,较年初上涨0.02元/斤,涨幅0.81%;7月份平均批发价格为2.47元/斤,之后小幅上涨,12份上涨到2.52元/斤,较1月份上涨0.04元/斤,涨幅1.61%,较去年同期上涨0.03元/斤,涨幅1.21%。

市场分析:一是我国大米粮源充足,稻谷库存高企,政策性稻谷成交量持续增加,大米市场供应宽松。二是需求端方面不景气,受疫情影响各企业在消化前期库存,居民、学校、工厂、餐饮全年消费低迷。三是国际大米市场供需宽松,进口大米价格稳定,国内大米消费进口依赖程度低,出口总量占比较大。四是2020年新粮上市,虽然部分产区受天气影响产量减少,但是总产受种植面积的增加,较往年相比仍有所增加。总的来说,充足的储备库存在保证大米市场供应的同时也对稳定大米市场价格起到了至关重要的作用。

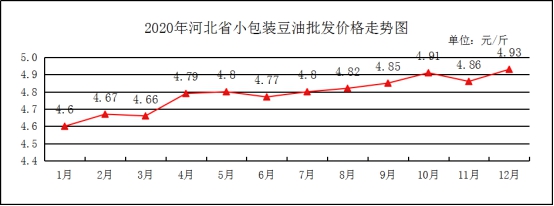

5.豆油:1月我省豆油平均批发价为4.60元/斤,2月小幅上涨,2-3月在4.66-4.67元/斤间微幅波动,4月大幅上涨至4.79元/斤,较年初上涨0.19元/斤,涨幅4.13%;5-9月在4.77-4.85元/斤之间小幅波动,10月大幅上涨至4.91元/斤,较年初上涨0.31元/斤,涨幅6.74%;11月回落至低点4.86元/斤,12月又回涨至最高点4.93元/斤,较年初上涨0.33元/斤,涨幅7.17%;较去年同期上涨0.31元/斤,涨幅6.71%。

价格分析:一是饲料用油增加。由于玉米价格高企,饲料企业减少玉米用量,需要油脂补充能量值,尤其是肉禽料中会用高粱、小麦、豌豆、稻谷等去替代玉米。二是替代用油增加。豆油因和菜油颜色相近,在调和油中替代菜油,包括上半年豆油对棕榈油的替代,这部分量同样可观。三是各级政府储备,包括地储和国储两个层面,减少了豆油的商业流通量。

二、后期价格走势预测

1.小麦:一是玉米价格的高位运行继续推动小麦价格上涨。当目前华北地区的玉米企业收购价仍处于高位,使得小麦饲料数量大幅增加预期得到了进一步强化,预计后期替代范围将会继续扩大。从小麦产区向销区扩展,从禽料向猪料扩展,饲料养殖企业也将成为小麦消费的重要群体。同时玉米价格的强势上涨,增强了小麦贸易商的挺价心态,小麦价格也有水涨船高的趋势。二是阶段性备货需求一定程度上提振小麦市场购销氛围。春节临近,面粉消费将进入传统旺季,受节前备货需求支撑,预计我省小麦市场价格重心将继续上移。但在国家对节日期间市场的调控力度下,其上涨幅度也将相对有限。三是政策性库存质量以及区域间分布不均匀。据统计,截至2020年12月底,国家临储小麦剩余库存数量7705万吨,苏皖豫三省份粮源占比较大,冀鲁两省份粮源占整个托市库存偏低。随着冀鲁省小麦库存逐渐消耗,地区间小麦价差将会被拉大,而粮源跨区域流通也会增加到厂成本,后期冀鲁两省麦价上涨空间较其他地区更大。四是临储小麦去库存将会加速。随着饲料养殖企业逐渐成为小麦最重要的消费群体,小麦去库存或将明显提速,由于玉米产消缺口较难在短时期通过面积的扩大来弥补,预计本年度玉米价格都有可能维持在高位水平运行,这将会持续推动小麦消费量的增加。而且以当前的小麦市场行情来看,2021年托市收购启动的可能性仍然较小,新的临储增加量将较为有限。五是流通领域粮源供需格局宽松。因库存小麦成本增加继续吞噬持粮主体利润空间,将在一定程度上影响市场主体购销心理预期,届时持粮主体惜售心态松动,将加快库存小麦销售力度,叠加国家临储小麦保持高位周投放量和地方储备粮进入轮出环节,流通市场小麦供给数量将呈现增加态势,预计后期麦价走势将止涨趋稳。六是我国小麦进口增加。据中国海关总署2020年12月中国谷物进出口数据显示,12月我国进口小麦88万吨,同比增长77.5%;1-12月累计进口838万吨,同比增长140.2%,进口量相当于全年配额964万吨的87%。而2019年中国只使用了小麦进口配额的三分之一。七是国家继续加大保供稳价调控力度。在特殊的疫情背景下,国家将粮食安全提到新的高度,保供稳价已成为做好“六稳”、落实“六保”的关键举措。近来国家发改委、国家粮食和物资储备局一再强调,根据市场形势和调控需要,及时灵活调整投放品种、数量和节奏,优化粮源安排,保证市场供应,必要时将加大政策性小麦和稻谷库存投放力度,满足市场消费需求。在国家收购政策及销售政策的共同引领下,2021年国内小麦价格整体上将在“上有顶下有底”的区间轨道内运行。

2.玉米:一是供应面,春节之后各地气温明显升高,潮粮不易长期储存,基层种植户出售意愿较强,节前国内基层余粮已多半见底,种植户现有玉米存量有限,供应主体已由基层种植户转为了贸易主体,春节后持粮主体仍延续节前的看涨心态,观望居多,售粮积极性一般。二是需求面。全国生猪存栏养殖数量恢复较快,养殖利润丰厚,生猪养殖企业对饲料成本增加并不敏感,对玉米的需求仍保持稳中上升状态;禽畜春节前集中出栏,饲料需求进入季节性淡季,对玉米需求稍有降温;深加工方面,受玉米持续攀升影响,玉米深加工产品价格已站在历史高位,下游采购意愿不高,企业加工利润不断缩水,加之春节假期后需求下滑,企业开工率相对偏低,以补库为主,预计整体需求不如预期。三是进口方面,从进口玉米到港时间来看,自3月份开始,预计进口玉米到港数量和速度将会进一步加速。四是国内玉米供应紧张的局面依旧未改变,随着春节假期结束,复工复产逐步启动,预计玉米需求将会明显上升。总的来说,国内供应仍以进口、贸易、少量拍卖为主,当前玉米价格已到达新的历史高位,后市预计大幅下跌的可能性不大。

3.面粉(富强粉25公斤/袋):一是随着春节的来临,阶段性集中备货和原粮价格居高不下将继续支撑面粉价格。二是集中备货结束,各大院校进入放假模式,集团性消费处于低点,面粉需求清淡,部分厂家为刺激出货量可能会下调面粉报价。三是在国家临储保持高位投放量和地方储备粮开始轮出的背景下,市场粮源充足,后期小麦价格不具备大幅上涨的条件。四是节后面粉需求将进入消费淡季,前期存货也需要一段时间消费,面粉价格易跌难涨。总的来看,在多种因素影响下,预计短期内我省面粉价格将以稳中偏弱态势运行。

4.大米(东北圆粒粳米25公斤/袋):一是国内稻谷供需持续宽松,稻谷市场仍以去库存为主,国家为加大稻谷去库存力度,进一步拓宽稻谷用于深加工和饲用消费。二是国际大米市场供需宽松,进口大米价格稳定。三是市场消费经历春节之后,有较长的一段时间居民消费以存粮为主,受疫情影响,国内部分地区学校开学时间未定,餐饮业需求大大降低。总体来看,国内稻谷储备充足,预计后期我省大米市场价格将以平稳运行为主。

5.豆油: 一是中美贸易关系仍存在一定变数。美国新豆上市后,如中美贸易关系改观,则我国重新大量采购美国大豆必然会对国内豆油市场造成压力。二是豆油消费降低,库存短期难去。受疫情影响,终端需求量减少,豆油的年消费很可能出现少有的负增长,豆油去库存有压力,将限制豆油向上的空间。三是随着后续进口大豆陆续到港,在距离年节消费旺季仍有一段时间的情况下,豆油库存仍将积累,并对豆油价格产生一定的阻力作用。四是宏观经济承压,油脂受到牵累。预计后期我省豆油价格将以平稳运行为主。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会