河北省粮油市场二月份第一周粮油市场行情综述(2021)

二月份第一周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(2月2日报价)我省主要粮油品种中小麦、玉米市场价格略有下降,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格下降,花生油市场价格上涨。

小 麦

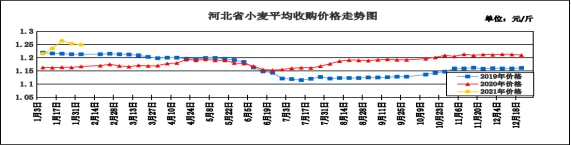

本周我省小麦平均收购价格略有下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.249元/斤,较上周下降0.004元/斤,较去年同期上涨0.082元/斤,涨幅7.03%。其中献县乐寿丰裕粮食购销有限公司收购价格最高为1.35元/斤,河北邯郸峰峰市级粮食储备库有限公司收购价格最低为1.16元/斤。本周我省小麦平均出库价格为1.268元/斤,较上周下降0.002元/斤,较去年同期上涨0.082元/斤,涨幅6.91%。

从本周报价看,沧州小麦收购价格最高,收购价格为1.282元/斤;石家庄收购价格为1.252元/斤;邢台收购价格为1.249元/斤;衡水收购价格为1.247元/斤;邯郸、辛集收购价格为1.240元/斤;保定收购价格为1.239元/斤;定州收购价格为1.220元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.281元/斤,较上周下降0.028元/斤;平均出库价格为1.316元/斤,较上周下降 0.025元/斤。其中河北黄骅国家粮食储备库收购价格最高为1.330元/斤,河北藁城国家粮食储备有限责任公司收购价格最低为1.200元/斤。

二、市场动态报道

1、现货市场:河北地区:邯郸地区大型面企采购一等白麦净粮进厂价1.28元/斤;邢台任县地区一等白麦净粮进厂价1.275元/斤。江苏地区:宿迁地区一等白麦净粮进厂价1.28元/斤;宿迁宿城地区优质品种小麦净粮进厂价1.30元/斤。安徽地区:阜阳颍东地区高筋白麦净粮进厂价1.27元/斤,阜阳临泉地区一等白麦净粮进厂价1.26元/斤。河南地区:濮阳地区高筋白小麦净粮进厂价1.285元/斤;新乡封丘地区一等白麦净粮进厂价1.265元/斤。山东地区:聊城东昌府区一等白麦净粮进厂价1.27元/斤;枣庄地区普通白麦净粮进厂价1.26元/斤。

2、期货市场:周二,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘下跌,截至收盘,小麦期货下跌2.75美分到6.25美分不等,其中3月期约收低6.25美分,报收6.44-3/4美元/蒲式耳;5月期约收低6美分,报收6.45-3/4美元/蒲式耳;7月期约收低3.75美分,报收6.30美元/蒲式耳。2月3日,郑麦2109合约收盘价1.3545元/斤。

三、市场分析

国家政策性小麦拍卖交易规则修改后,小麦市场行情逐步趋于理性。本周我省小麦价格止涨迹象明显,部分地区出现了不同程度的回落。分析后期影响我省小麦市场价格的主要因素有:

一是政策性小麦拍卖成交均价夯实市场底价。上周最低收购价小麦拍卖,河北小麦成交均价在2456元/吨,加上出库贴水到厂成本在2560-2600元/吨,基本与当前市场小麦价格相当。有政策性小麦进厂成本作为比照,市场小麦价格也难以出现深度下跌。再加之饲料端小麦需求依旧旺盛,玉米小麦二者之间的差价仍在300-400元/吨,替代性价比优势明显,预计在玉米价格依处高位的情况下,小麦将继续震荡调整走势。

二是下游需求明显放缓制约加工企业采购小麦力度。随着集中备货结束,近期面粉市场走货速度明显放缓,中小型面粉加工企业前期订单基本已加工完毕。随着面粉加工企业陆续停工停产,市场购销趋于清淡,麦价走势将承压高位回落。

三是国家临储去库存效果明显。随着饲料加工企业对小麦使用量的增加,国内麦市供需格局发生转变,国家临储小麦库存量下降速度加快,尤其是2014-2016年产国家临储小麦。据统计,截至1月底,国家临储小麦剩余库存数量6487万吨,同比下降2771万吨;其中2014-2016年产国家临储小麦2271万吨,2017年产国家临储小麦1520万吨,2018年产国家临储小麦98万吨,2019年产国家临储小麦1983万吨,2020年产国家临储小麦615万吨。2021年1月份累计成交临储小麦1225.3万吨,达到2020年全部成交量的52.7%。年后小麦集中出库,市场供应压力较大,大量陈麦流向市场,将抑制小麦上涨空间。

总的来看,随着春节日趋临近,加工企业陆续停工停产,麦市购销逐步趋于平淡,预计节前小麦价格将会以稳为主,大幅调整的概率不大。

玉 米

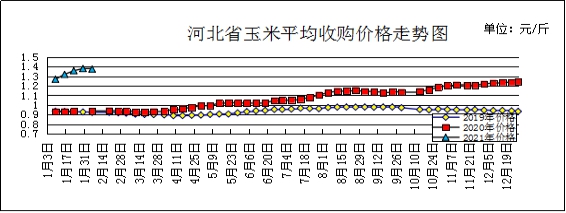

本周我省玉米市场价格略有下降。

一、市场价格监测

本周我省玉米平均收购价格为1.374元/斤,较上周下降0.006元/斤,较去年同期上涨0.435元/斤,涨幅46.33%,行唐上方粮油购销有限公司入库价格最高为1.50元/斤,易县国有粮食购销一库入库价格最低为1.21元/斤;本周我省玉米平均出库价格为1.399元/斤,较上周下降0.005元/斤,较去年同期上涨0.441元/斤,涨幅46.03%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.45元/斤,唐山收购价格为1.44元/斤,承德、张家口收购价格为1.41元/斤,沧州、辛集收购价格为1.40元/斤,衡水、邢台收购价格为1.38元/斤,保定收购价格为1.36元/斤,石家庄收购价格为1.35元/斤,廊坊收购价格为1.34元/斤,邯郸收购价格为1.31元/斤,定州收购最低为1.23元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.459元/斤,较上周上涨0.032元/斤;平均出库价格为1.501元/斤,较上周上涨0.036元/斤。其中河北万全省级粮食储备库收购价格最高为1.55元/斤,邯郸市国粮粮油储备有限公司收购价格最低为1.35元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.44-1.505元/斤,哈尔滨地区为1.385-1.42元/斤;山东地区玉米主流收购价格为1.45-1.50元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.435-1.44元/斤,平舱价1.46-1.475元/斤。鲅鱼圈港地区水分15%新粮收购价1.44-1.45元/斤,平舱价1.475-1.485元/斤。广东蛇口港地区水分15%玉米主流成交价1.475-1.495元/斤。

3、期货市场:2月4日,芝加哥期货交易所(CBOT)玉米期货市场收盘温和上涨,成交最活跃的3月期约交易区间在536.50美分到552.50美分。大商所主力2105合约2月4日结算价1.3959元/斤。

三、市场分析

本周随着春节假期临近,国内玉米现货市场购销逐渐清淡,有年前变现需求的持粮主体以出售潮粮为主,局部现货价格小幅回落,但市场整体供需仍然偏紧,具体分析如下:

一是供应面。主产区基层种植户售粮进度有所放缓,整体售粮7成多,其中东北余粮2-3成左右,华北余粮约2-3成。东北产区仍受局部新冠疫情影响,物流运输明显受阻,基层购销活动逐步清淡。随着气温回升,部分水分偏高的玉米储存难度加大,华北产区种植户出售意愿偏强,其中潮粮上量增多。

二是需求面。雨雪天气频繁出现,加工企业提价收购也难有明显上量,东北产区部分加工企业提早歇工放假。华北产区部分深加工企业仍有备货需求,在到货量不高的情况下,加工企业被迫提价促量。南方市场下游备货基本结束,大型饲料企业已备好2-3个月库存,贸易商也逐渐停止接货。南北港口贸易商多以执行前期合同为主,市场交投活跃度偏低。

三是政策性玉米成交率高,增加供应量。12月份临储玉米全部成交。国家粮食交易中心2020年12月计划销售临储玉米10.3万吨,全部成交,成交均价2491.4元/吨,平均溢价194.3元/吨。此次拍卖的玉米全部集中在东北地区,与当地市场价格相比,临储玉米价格优势明显,企业积极参与竞拍。2020年,国家政策性玉米成交5992.2万吨,同比增加3779.2万吨。

总体来看,1月下旬主产区部分深加工企业陆续完成年前备货,玉米价格上涨势头有所减缓,随着春节前备货逐步结束,预计玉米价格有阶段性适度回调机会。

成品粮

一、面粉

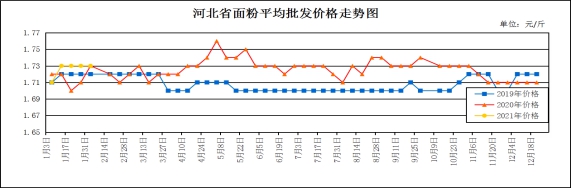

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.73元/斤,较上周持平,较去年同期持平;平均零售价为1.83元/斤,较上周持平,较去年同期下降0.02元/斤,降幅1.08%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.43元/斤,较上周持平;今麦郎甲家品牌平均零售价为2.45元/斤,较上周下降0.05元/斤。

随着春节日益临近,下游经销商面粉备货高峰期结束,面粉走货速度放缓。1月28日,河北石家庄面粉出厂价3060元/吨,山东济南3100元/吨,河南郑州3050元/吨,安徽宿州3000元/吨,江苏徐州3140元/吨,周比持平。受麸皮价格下跌影响,面粉企业理论制粉利润下降。1月28日,华北黄淮制粉企业理论加工利润227元/吨,较前日下降28元/吨,周环比下跌22元/吨。其中:河北石家庄制粉企业理论加工利润198.2元/吨,山东济南为248.7元/吨,河南郑州为235.5元/吨。由于今年下游面粉备货提前,预计下周购销停滞,企业方面表示目前面粉价格变化的意义已不大,毕竟下游备货已结束,价格变动很难刺激销量。

预计后期我省面粉价格仍将以平稳运行为主。

二、大米

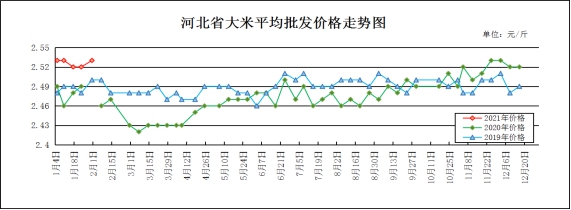

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.53元/斤,较上周上涨0.01元/斤,较去年同期上涨0.06元/斤,涨幅2.43%;平均零售价为2.65元/斤,较上周持平,较去年同期上涨0.01元/斤。

我省承德、张家口、廊坊、辛集均价偏高,批发价为2.63-2.79元/斤,其他地区批发价在2.35-2.55元/斤之间。大中型超市金龙鱼大米平均零售价为3.63元/斤,较上周持平;重点批发市场大米平均批发价格为2.54元/斤,较上周下降0.02元/斤。

本周随着春节假期临近,国内稻谷现货市场购销逐渐清淡,节前备货已经结束,大米市场出货情况相对旺盛和集中,但较往年相比总量略有下降,具体分析如下:

一是粳稻方面。学校处于寒假模式,下游需求转弱,东北产区粳稻价格上行乏力,整体较为平稳。后期随着疫情零星发生,部分村庄实施严格管控,局部封路导致运费明显上涨,大米企业担心疫情会延续至春节后而开始提前备货,拉动粳稻价格小涨。苏皖产区粳稻价格持续高位,一方面地储轮入进入尾声,持粮主体为在扫尾收购时保证利润继续挺价;另一方面受疫情防控和物流紧张影响东北粳稻南下数量减少,同时经销商春节前大量备货已应对可能发生的疫情管控,下游需求旺盛提振稻价。

二是籼稻方面。随着春节临近,加工企业开机率增加,且节前备货时间日益缩短,部分企业为满足建库需求上调收购价。同时,临近年底物流运输紧张,产区市场请车难现象时有发生,米企根据去年疫情管控经验提前进入备货状态,下游需求增多加之优质粮源见底,籼稻价格普遍上行。

总体来看,临近年底下游大米市场需求回升,东北产区米厂备货意愿增强,但春节前物流运输受限,加之疫情管控相对严格,市场购销仍然缓慢,农户手中余粮相对较多,春节后稻谷霉变概率将有所上升,临储中晚籼稻仍在继续投放,市场供需整体宽松。预计大米市场价格将保持平稳。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.34元/斤,较上周上涨0.01元/斤;较去年同期上涨0.66元/斤,涨幅14.1%。平均零售价格为5.78元/斤,较上周上涨0.03元/斤;较去年同期上涨0.72元/斤,涨幅14.23%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.74元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.36元/斤,较上周上涨0.01元/斤。

期货市场:2月2日,芝加哥期货交易所(CBOT)大豆期货市场收盘下跌,截至收盘,大豆期货下跌2.25美分到11.75美分不等,其中3月期约收低10.50美分,报收13.55美元/蒲式耳;5月期约收低11.75美分,报收13.51美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是农户余粮日益减少,惜售情绪升级。南方优质大豆货源渐少,优质优价现象凸显,导致市场大豆流通量减少,出现阶段性供应紧张的局面。受疫情影响,黑龙江和河北部分地区封锁管控,运输受阻,物流运费上涨,进口分销豆货源紧张,使国产大豆使用份额增加,均给大豆市场带来利好。但是部分贸易商为了回笼资金,及时锁定利润清理库存,挺价心理出现松动,且南方销区备货旺季基本结束,市场进入年前尾声,购销走货冷清,给国产大豆增添不利。

二是随着天气的转好,阿根廷播种进度有所恢复,天气炒作热情有所下降。巴西收获进度缓慢,可能影响后期的出口节奏,限制美豆的跌幅。短期进口豆受南美天气影响,美豆走势较弱,拖累进口豆走势。美豆出口检验量表现较好,提振美豆走势。国内方面,大豆进口成本高企,且虽然近日成交不佳,但春节临近,前期合同提货很快,令豆粕库存下降明显。不少油厂无现货可售,2月销售进度也较高。不过需求方面,目前处于春节前畜禽集中出栏阶段,水产养殖基本停滞,对短期豆粕需求支撑有限,近期粕价高位调整,下游企业备货趋于谨慎。

三是目前豆油终端提货速度尚可,本周库存进一步降至81万吨,周比降3.8%,部分区域供应仍偏紧。另外,最新公布的棕榈油出口数据出口回落幅度有所缩窄,由之前的43.1%下降至36%,且菜油库存仍保持低位,油厂无出货压力,油脂底部仍有支撑。不过前期到港大豆压榨利润尚可,且下游提货速度不错,油厂尽量保持开机,上周油厂压榨量增至210万吨,周比增6.3%。

总的来说,预计短期内豆油价格将保持平稳运行。

花生油(小包装)

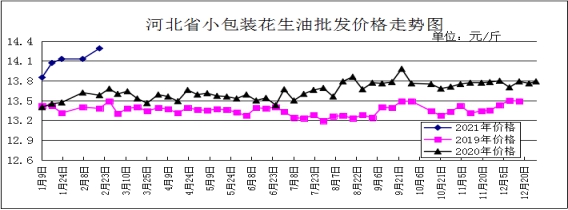

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.29元/斤,较上周上涨0.16元/斤,较去年同期上涨1.08元/斤,涨幅8.18%;平均零售价格为14.97元/斤,较上周上涨0.09元/斤,较去年同期上涨1.18元/斤,涨幅8.55%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.28元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为15.08元/斤,与上周持平。

分析后期影响花生油市场的主要因素:

一是国内花生市场受节日效应提振,需求好转,贸易商采购量增加,基层收购无量,中间商挺价信心得到提振,导致价格上涨。目前市场收尾气氛浓厚,受疫情及需求面的影响,多数加工厂较往年提前收工,产区停工歇业现象普遍,仅以部分经销商少量交易库存货源为主,购销氛围趋于清淡。二是河北滦县产区多数筛选厂停工歇业,极小部分交易库存货源,价格混乱,议价成交。目前小日本通货果价格在4.00-4.10元/斤,通货米价格在5.20元/斤,种子米价格在6.20-6.30元/斤。

总的来看,预计后期国内花生油价格将有所下跌。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会