河北省粮油市场一月份第三周粮油市场行情综述(2021)

一月份第三周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(1月19日报价)我省主要粮油品种中小麦、玉米市场价格继续上涨,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油、花生油市场价格继续上涨。

小 麦

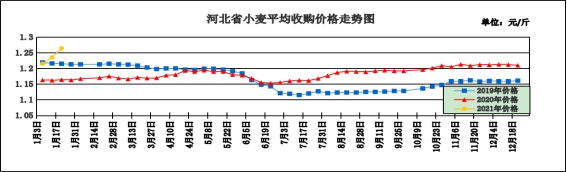

本周我省小麦平均收购价格继续上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.264元/斤,较上周上涨0.029元/斤,涨幅2.35%,较去年同期上涨0.101元/斤,涨幅8.68%。其中石家庄市栾城区丰盛粮油购销有限责任公司收购价格最高为1.48元/斤,青县锡清粮油购销有限责任公司收购价格最低为1.15元/斤。本周我省小麦平均出库价格为1.288元/斤,较上周上涨0.035元/斤,涨幅2.79%,较去年同期上涨0.108元/斤,涨幅9.15%。

从本周报价看,沧州小麦收购价格最高,收购价格为1.297元/斤;石家庄收购价格为1.289元/斤;保定收购价格为1.286元/斤;邢台收购价格为1.284元/斤;辛集收购价格为1.260元/斤;邯郸收购价格为1.254元/斤;衡水收购价格为1.239元/斤;定州收购价格为1.200元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.276元/斤,较上周上涨0.027元/斤;平均出库价格为1.320元/斤,较上周上涨0.046元/斤。其中河北黄骅国家粮食储备库收购价格最高为1.340元/斤,河北藁城国家粮食储备有限责任公司收购价格最低为1.200元/斤。

二、市场动态报道

1、现货市场:河北地区:邯郸地区一等白小麦净粮进厂价1.31元/斤;邢台地区一等白小麦净粮进厂价1.30元/斤。江苏地区:徐州地区面粉加工企业收购白麦净粮进厂价1.33元/斤;徐州铜山地区一等白麦净粮进厂价1.33元/斤。安徽地区:宿州砀山地区白麦净粮进厂价1.32元/斤;蚌埠怀远地区一等白小麦净粮进厂价1.295元/斤。河南地区:濮阳清丰地区一等白小麦净粮进厂价1.30元/斤;周口项城地区一等白小麦净粮进厂价1.285元/斤。山东地区:潍坊高密地区一等白小麦净粮进厂价1.31-1.32元/斤;菏泽东明地区一等白小麦净粮进厂价1.35元/斤。

2、期货市场:1月18日,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘略微上涨。截至收盘,小麦期货上涨1美分到5.50美分不等,其中3月期约收高5.50美分,报收6.75-1/2美元/蒲式耳;5月期约收高5.50美分,报收6.76-1/2美元/蒲式耳;7月期约收高2.75美分,报收6.57-3/4美元/蒲式耳。1月19日,郑麦2109合约收盘价1.381元/斤。

三、市场分析

受春节前备货需求、玉米价格带动、饲料企业采购力度加大和部分地区疫情等因素叠加影响,近期我省小麦价格呈现稳中上涨态势,同时国家政策性小麦拍卖交易依旧火爆,市场成交率、溢价均创历史记录。分析后期影响我省小麦市场价格的主要因素有:

一是临近春节,下游走货速度加快,受加工企业节前备货需求支撑,我省小麦市场价格重心继续上移。但在国家对节日期间市场的调控力度下,其上涨空间相对有限。

二是元旦过后玉米价格又出现大幅上涨,小麦玉米价差进一步拉大,部分饲料企业再度加入小麦采购阵营,替代效应凸显,玉米强劲的涨势继续带动麦价上涨。

三是我省部分地区因疫情因素影响,市场担忧后期出现交通运输受限情况,加快小麦采购补库进程,部分地区或会出现阶段性供应偏紧,麦价出现走强态势。

四是政策小麦交易火爆。1月13日国家政策性小麦拍卖,我省成交情况:投放小麦65269吨(疫情原因部分标的撤销),成交率100%,平均成交价1.2717元/斤,较上期上涨0.0837元/斤。主要原因是近期部分地区受疫情影响,道路封锁,小麦流通受阻,市场粮源紧张。后期随着我省临储小麦库存不断缩减,麦价上涨空间较其他地区将更大。

五是小麦进口增加。据中国海关总署2020年12月中国谷物进出口数据显示,12月我国进口小麦88万吨,同比增长77.5%;1-12月累计进口838万吨,同比增长140.2%,进口量相当于全年配额964万吨的87%。而2019年中国只使用了小麦进口配额的三分之一。

六是我省在田小麦呈现出喜人长势。由于播种质量好、苗期光温好,越冬期管护落实好,小麦出苗整体较好,实现了苗全、苗匀、苗壮,一类苗面积50%,二类苗面积41%,三类苗为9%,苗情状况好,整体好于常年。

总的来看,当前正处于节前备货旺季,在市场需求旺盛和玉米价格带动因素影响下,预计春节前小麦价格将保持稳中偏强态势。后期在国家继续加强调控下,国家政策性小麦保持高位投放,地方储备轮换小麦已开始出库,整个流通领域粮源供需格局宽松,将抑制小麦价格上涨的空间。

玉 米

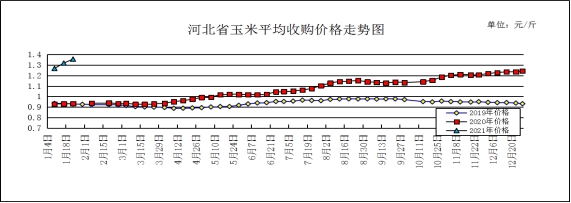

本周我省玉米平均收购价格继续上涨。

一、市场价格监测

本周我省玉米平均收购价格为1.357元/斤,较上周上涨0.038元/斤,涨幅2.88%,较去年同期上涨0.422元/斤,涨幅45.13%,其中行唐上方粮油购销有限公司入库价格最高为1.525元/斤,易县国有粮食购销一库入库价格最低为1.21元/斤;本周我省玉米平均出库价格为1.389元/斤,较上周上涨0.049元/斤,涨幅3.66%,较去年同期上涨0.436元/斤,涨幅45.75%。

从本周报价看,唐山玉米收购价格最高,收购价格为1.43元/斤,石家庄收购价格为1.40元/斤,保定、邢台、辛集收购价格为1.38元/斤,秦皇岛、沧州收购价格为1.37元/斤,承德、衡水收购价格为1.36元/斤,张家口收购价格为1.35元/斤,廊坊收购价格为1.34元/斤,邯郸收购价格为1.32元/斤,定州收购价最低为1.22元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.407元/斤,较上周上涨0.079元/斤;平均出库价格为1.447元/斤,较上周上涨0.085元/斤。其中河北唐山国家粮食储备库收购价格最高为1.45元/斤,邯郸市国粮粮油储备有限公司收购价格最低为1.28元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.425-1.49元/斤,哈尔滨地区为1.34-1.37元/斤;山东地区玉米主流收购价格为1.42-1.48元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.43-1.46元/斤,平舱价1.48-1.485元/斤。鲅鱼圈港地区水分15%新粮收购价1.44-1.47元/斤,平舱价1.46-1.47元/斤。广东蛇口港地区水分15%玉米主流成交价1.501-1.502元/斤。

3、期货市场:1月19日,芝加哥期货交易所(CBOT)玉米期货市场下跌,成交最活跃的3月期约交易区间在523.25美分到534.25美分。大商所主力2105合约1月19日结算价1.4355元/斤。

三、市场分析

自新冠疫情以来,全球粮食市场贸易动荡,随着贸易保护的加剧,粮食进口国变得异常被动,只得承受国际粮食市场变动所带来的潜在威胁。疫情之下,粮食市场主角向卖方靠拢,粮食价格持续一涨。国内玉米市场自进入1月份开始,连续几连跳,突破一个又一个关口,目前部分地区已站到“1.50元/斤”的新历史高度,具体分析如下:

一是受疫情影响,国际粮食安全问题凸显。自2020年初开始,“新冠”疫情全球蔓延,各国都以保证内需作为最优先事项,对外依存度高的品种,势必面临涨价的可能。为确保本国粮食安全,俄罗斯、阿根廷、乌克兰纷纷在出口方面作出最新动作,全球粮食呈现出紧缺的状态。目前来看,这些政策虽然只是暂时的,但粮食价格接连高涨,势必影响全球粮食贸易,全球农产品供需匹配将更困难,进口国与出口国的结构性矛盾将更加突出,进口国粮食安全或将面临威胁。

二是国内疫情再次爆发,物流不畅。2021年“元旦”之后,河北疫情再次爆发,正值春节备货期间,疫情之下物流受阻,加工企业备货困难,在生产库存见底的情况下,被迫提价收购。东北产区交通运输不畅,玉米外运难度加大,而东北玉米产量高达1.1亿吨,占全国的40%,外运受阻,其他地方的粮食供应紧张,推动玉米市场价格上涨。

三是粮源集中,流通不足。从元旦开始,玉米市场行情接连突破历史高位,一周内就接连突破1.4元/斤、1.5元/斤大关,创下了新的历史高位。回顾2020年秋粮收购,“抢粮”大戏在全国各地纷纷上演,各种新模式收购成为主流,短时间内,原粮大部分集中在贸易商、资本商手中。本轮的价格上涨与社会资本介入关系巨大,持粮待涨心态主导市场一轮一轮上涨,致使市场流通原粮不足。深加工企业临近年关急需备货,为了避免不确定因素,很多企业都会备货1-2个月的量,再加上企业自身库存不多,结果纷纷抬高价格参与“抢粮”,导致这场全国性的“缺粮”大戏真真正正被做实。

四是政策调控落空。自2020年4月28日临储的第一拍开始,每期高溢价成交,使得政策调控一再落空。在社会大量资本的注入之下政策粮无法落地,调控之下只看得见高成交、高溢价,后期在提高准入门槛、定向销售等一系列政策下,短期内稳定了市场,但效果并不明显。临储玉米经历长达5年的去库存之后,在低库存下资本炒作明显,推动价格步步高涨。

五是下游需求持续恢复。经历一年多的恢复期后,国内养殖业复苏明显,在大范围的养殖恢复情况下,玉米、小麦等饲料原材料需求大幅增加,其中玉米仍为饲料主粮,玉米临储库存拍卖结束后,饲料等下游需求旺盛,推动玉米价格大幅上涨。

总体来看,本轮玉米价格的大幅上涨,既有供求关系的影响,也有资本炒作的因素,玉米价格的上涨给小麦、豆粕等与玉米相关品种的上涨提供了支持,另一方面生产加工产品上涨动力不足,企业生存困难,原粮的上涨有资本的“支撑”,企业生产仍需保障,稳定粮价、稳定市场仍需政策出手。

成品粮

一、面粉

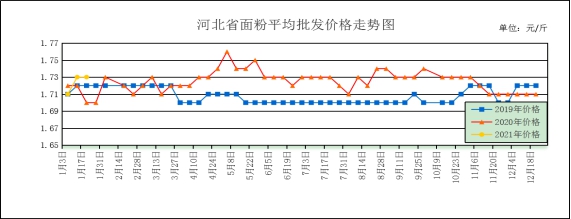

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.73元/斤,较上周持平,较去年同期上涨0.01元/斤,涨幅0.58%;平均零售价为1.82元/斤,较上周持平,较去年同期上涨0.03元/斤,涨幅1.68%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.43元/斤,较上周持平;今麦郎甲家品牌平均零售价为2.44元/斤,较上周持平。

本周我省面粉价格平稳运行。月初经历了一轮米面油抢购后,市场已逐渐恢复平静,居民囤粮心理更加理智。预计节前人们考虑交通管制情况、学生能否如期开学、工厂能否如期返城等因素或会再次进行理性购买,以保证刚需。监测显示,1月14日,华北面粉企业整体开机率50%,其中大型面粉企业开机率在70%左右,中小型企业普遍在30—60%。华北黄淮制粉企业理论加工利润133元/吨,周比上升11元/吨。其中:河北石家庄制粉企业理论加工利润86.1元/吨,山东济南制粉企业理论加工利润152.1元/吨,河南郑州制粉企业理论加工利润160.8元/吨。

本轮涨价时间有限,毕竟主因是受居民情绪影响,市场需求不旺,特别是今年受疫情影响,学校、工厂提前放假,集中消费需求减少。

一是受疫情影响,小麦局部流通受阻。近来小麦提价幅度正在加大,尤其是部分河北地区的厂家,直接上调了0.02元/斤,部分高价位地区已经达到了1.3元/斤。例如金沙河谷,12月底的报价在1.232元/斤,不到一个月的时间,已经涨到了1.305元/斤。这一轮上涨如此明显,一方面是受疫情影响,小麦流通受阻;另一方面是玉米价格疯狂上涨,山东高点已经突破1.5元/斤,使玉米与小麦价差拉大,小麦饲料的替代性增强。

二是市民集中采购,透支后期行情。受到此次疫情暴发的影响,局部重灾区戒严管理,居民再次出现恐慌囤粮的现象。另一个需要考虑的是,4月份许多人抢购了十几袋粮食,至今尚未消化,这也导致居民近半年的需求降至冰点。建议大家理性购买,不要大批量囤积,市场需求不旺,面粉暂时走强毕竟是假象,不要被短期行情所迷惑。

三是全国有充足的粮食储备,价格上涨空间有限。根据统计,2020年政策性小麦的年度销售总量为1.5326亿吨,其中实际销售2323万吨,比上年增长771.86%。临储小麦当前库存约为7500万吨,比上年减少1530万吨。尽管去库存压力有所缓解,但仍处于高位。由于政策性小麦市场成交充足,能有效缓解粮源供应紧张的问题,小麦价格没有出现大幅上涨的条件。

总之,面粉下游需求依然十分疲弱,此次疫情爆发影响造成的面粉涨价,只是居民集中采购引发的一次行情,持续时间有限,预计短期内我省面粉价格仍将以稳中偏强运行为主。

三、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周下跌0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.4%;平均零售价为2.66元/斤,较上周上涨0.01元/斤,较去年同期持平。

我省承德、廊坊、辛集均价偏高,批发价为2.64-2.79元/斤,其他地区批发价在2.33-2.59元/斤之间。大中型超市金龙鱼大米平均零售价为3.63元/斤,较上周持平;重点批发市场大米平均批发价格为2.54元/斤,较上周持平。

伴随着春节脚步的临近,很多农副产品价格都在季节性上涨,相对玉米、大豆市场价格来说,国内大米市场保持平稳,具体分析如下:

一是稻谷价格跟随反弹,力度不大。稻谷价格确实迎来了反弹上涨,特别是在北方地区,运输难度比较大,稻谷也迎来了一定的反弹,持粮主体的利润也在增加,市场出库数量增多。随着下游采购力度加大,经销商也加大了备货力度,米企的开工率也在上涨,节日效应凸显,大米的销量增加。

二是粳稻价格下滑。黑龙江粳稻行情再次下滑,相比前几天价格上涨,这两天不少企业调低了收购价。东北的稻谷外来收购数量减少,本地企业的库存充足,没必要抬价收购,外地车辆过不来,价格有所下滑。吉林、辽宁的价格迎来了反弹上涨,很多厂家都在加大收购力度,为的就是能够收购更多的稻谷,但也有不确定性风险,春节后稻谷霉变的可能性加大。

三是南强北弱明显。江苏的稻谷价格始终处于高位,前段时间东北稻谷流入致使苏稻继续上涨势头有所减缓,但囤粮主体对年后价格信心不足,加快了收购力度,推动稻谷价格的上涨。

总体来看,大米作为口粮,在确保粮食安全的前提下,国家储备充足,市场价格稳定,对于消费市场而言,质量优秀的上等品质大米价格相对较高,但普通大米价格平稳。节前备货即将结束,节后视疫情发展情况,市场供给可能出现短暂紧缺,但在充足的储备之下,预计市场仍以平稳运行为主。

三、豆油(小包装)

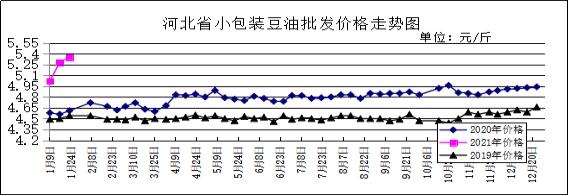

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.35元/斤,较上周上涨0.07元/斤,较去年同期上涨0.71元/斤,涨幅15.30%;平均零售价格为5.76元/斤,较上周上涨0.04元/斤,较去年同期上涨0.76元/斤,涨幅15.20%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.77元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.35元/斤,较上周上涨0.05元/斤。

期货市场:1月19日,芝加哥期货交易所(CBOT)大豆期货市场收盘大幅下跌。 截至收盘,大豆期货下跌1.25美分到31.75美分不等,其中3月期约收低31美分,报收13.86美元/蒲式耳;5月期约收低31.50美分,报收13.83美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是受疫情影响,各地防控措施不断升级。东北大豆产区黑龙江望奎县,是继河北石家庄之后又一新冠疫情高发区,各地防控措施升级。受此影响,销区市场担心疫情防控形势严峻会再度封城封路,在关内豆区价格大幅上涨之际,纷纷介入东北豆区趁机补库,以致东北持豆主体挺价意愿增强。但产区已有不少地市陆续控制人员流动,部分路段实施交通管制,令东北陆路运输部分受阻,非疫区运价也比平常增加30%。物流运价大幅上涨,加上豆价集中上涨,销区经营主体不得不承受压力。随着物流受限,产区通过陆路外发豆源将在本周明显减量,能够正常收购的区域或水运、铁路正常作业区的贸易商挺价意愿丝毫不会松动。

二是目前关内大豆涨势惊人。江苏大豆价格大幅上涨后,河南、安徽、山东等地价格也纷纷上涨。由于价格涨速较快,部分持有一定数量豆源的商户继续惜售。因产区大豆价格大幅上涨,市场经营商或多或少增补了一定量的库存,本周产区外发量陆续减少,价格基本维持现状。市场停滞或“少进慢补”给产区节前留有短暂的时间进行收购补库,但各地均会依照现行外发价收购,即意味着高价入仓的豆源放至节后外发价格仍将居高不下。

三是南北产区国产豆价大幅上涨,进口转基因大豆正值企业压榨旺季,油、粕价格持续上行,压榨收益明显好于销售大豆,部分企业偶尔有豆源外溢,售价也较高,经营商之间相互加价。至上周末,进口美湾转基因大豆经筛选后装车报价已高达5800~5860元/吨,乌拉圭净粮装车价达5900~6000元/吨,进口非转基因加拿大大豆经筛选后装车价高达6300~6400元/吨。节后油脂需求减弱,加上节前养殖出栏量较大,节后豆粕需求降低,预计3月份进口大豆压榨量将降低,而进入食品市场的数量将明显增加,且价格有大幅走低的可能。届时,可入市的进口豆不仅有美湾、乌拉圭、加拿大等地大豆,还将增加阿根廷、巴西、乌克兰等豆源。

四是由于生猪存栏量持续回升,饲料产量不断增加,预计豆粕长期需求将持续扩大。短期来看,因压榨利润较好,近几个月油厂维持高开工,油厂豆粕库存高企,豆粕供应相对充裕,豆粕价格相对外盘明显偏弱,中间商以及饲料厂囤货意愿不强。近期随着外盘暴涨,豆粕生产成本增加,受买涨不买落心理影响,下游采购愿望强烈,豆粕成交量大幅上升,豆粕短期需求明显转好。

总的来看,预计后期国内豆油价格仍将强势运行。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.13元/斤,较上周上涨0.06元/斤,较去年同期上涨0.78元/斤,涨幅5.84%;平均零售价格为14.87元/斤,较上周上涨0.11元/斤,较去年同期上涨0.98元/斤,涨幅7.06%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.28元/斤,较上周上涨0.50元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.08元/斤,较上周上涨0.07元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生市场整体保持平稳走势,多数产区报价坚挺,百姓出货意愿不高,整体上货量偏小。因临近春节,备货接近尾声,加上近日疫情管控,影响交通运输,实际成交量有限。二是河北滦县产区基本不上货,以油料米交易为主,精米适量成交,行情暂稳观望,因疫情原因交通受限,实际成交量不大。目前小日本通货果价格在3.80-3.90元/斤,通货米价格在5.00元/斤,种子米价格在6.10-6.20元/斤。

总的来看,预计后期国内花生油价格将随花生价格偏弱运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会