2019年09月份第4周河北省粮油市场行情综述

九月份第四周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(9月25日报价)我省主要粮油品种中小麦市场价格继续下跌,玉米市场价格小幅下跌,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格上涨,花生油市场价格下跌。

小麦

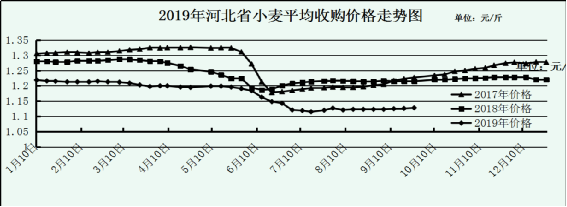

本周我省小麦平均收购价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.128元/斤,较上周上涨0.002元/斤,较去年同期下跌0.087元/斤,跌幅7.2%;平均出库价格为1.144元/斤,较上周上涨0.008元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄、衡水小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台、沧州、邯郸、定州收

购价格为1.12元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.12-1.16元/斤;山东小麦收购价格在1.12-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月26日,美国芝加哥交易所小麦12月合约期货收盘价4.84美元/蒲式耳,较上周下跌0.04美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.193元/斤,较上周下跌0.006元/斤。

3、国际市场:9月27日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

随着国内主产区小麦托市收购步入尾声,市场主体谨慎心态增强,小麦收购进度整体延续放缓态势,小麦价格保持平稳。后期影响我省小麦价格的主要因素有以下几点:

一是进入10月,预计玉米购销会愈发火热。按照往年,部分粮商会在小麦购销结束后开始收购玉米,加之目前东北玉米价格稳中有涨,价格较为喜人,所以近期也加快了一些粮商抛售剩余小麦,腾出仓库收购玉米的步伐。市场面临一波集中抛售,所以小麦供应有所增加。局部地区制粉企业由于库存较充足,因此对于普麦方面提价非常有限,相反,对于优质麦方面提价显得大方一些,但随着市场普麦供应的增加,预计其价格上涨承压。

二是2019年新季小麦上市后,国家为了将市场重心向新季小麦转移,于7月11日停止了临储小麦竞价交易。据统计,截至目前国家临储小麦(不含2019年产小麦)剩余库存数量7121万吨。随着小麦托市工作进入尾声,临储小麦将再次择期启动。随着国内麦市渐趋步入政策敏感期,市场购销主体谨慎心态将增强。上年国家临储小麦自9月26日投放市场,且由于自8月5日开始国家已降价销售2013年进口小麦,市场普遍预计储存时间较长的政策性库存小麦销售底价仍有进一步下调的可能。在国内麦市供需格局宽松以及政策性粮源库存数量高企的情况下,后期国内麦价走势将更多以政策价为方向标,国家临储小麦拍卖政策将很大程度上影响国内麦价走势。

三是在经历了"双节"面粉旺季不旺的尴尬后,面粉下游需求依然疲软,走货缓慢,厂家开机率也一直在低位徘徊。尤其是进入9月末10月初后市场刚性需求将下降,市场购销将逐渐转淡,厂家不得不降低开机,维持产销平衡,因此小麦价格上涨的速度也只能放缓,甚至就此稳定。

总的来看,当前小麦市场供应充足,需求一般,且目前国家政策并不明朗,但根据近几年国家频繁调整政策性小麦价格来看,对后期小麦市场不宜过度乐观,短期内市场上暂无利好消息支撑小麦价格继续上涨。

玉米

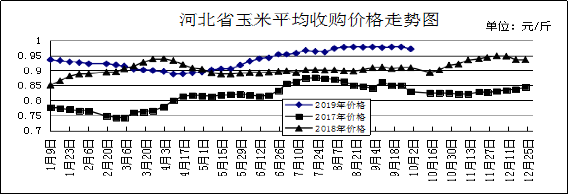

本周我省玉米市场价格小幅下降。

一、市场价格监测

本周我省玉米平均收购价格为0.971元/斤,较上周下降0.007元/斤,较去年同期上涨0.062元/斤,涨幅6.8%,入库价格最高为保定阜平1.05元/斤,最低为保定高阳0.89元/斤;本周我省玉米平均出库价格为0.994元/斤,较上周下降0.005元/斤,较去年同期上涨0.071元/斤,涨幅7.7%。

从本周报价看,石家庄、辛集玉米收购价格最高,收购价格为1.00元/斤,保定、衡水、定州收购价格为0.98元/斤,张家口、唐山、廊坊、沧州、邢台收购价格为0.97元/斤,邯郸收购价格为0.96元/斤,承德收购价格为0.95元/斤,秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.967元/斤,较上周下降0.005元/斤;平均出库价格为0.988元/斤,较上周下降0.007元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤, 河北黄骅国家粮食储备库 收购价格较低为0.92元/斤。

二、市场动态报道

1、现货市场:

受玉米成本支撑,深加工行业价格高位震荡,行业生产情况比较低迷,企业生产处境艰难,基本处于微利甚至亏损状态。东北地区深加工玉米消费端新季开秤收购行情正在酝酿中。长春地区玉米(国标三等,折干,下同)收购价格为0.84-0.87元/斤,周比下降0.02元/斤,哈尔滨地区为0.80-0.83元/斤,周比下降0.02元/斤;我省收购平均价格为0.971元/斤;山东地区玉米收购价格为0.97-1.03元/斤。

2、港口方面:北方港口有部分企业自集粮到港。近期南粮北运较多,库存降低,北方港口库存较少。南方港口终端需求恢复缓慢,饲企节前备货虽有提振,但整体供需仍维持低位运行,部分贸易主体心态消极。南北港口玉米价格基本稳定,各地价格如下:锦州港地区水分15%容重700g/l以上18年粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区18年粮0.9-0.935元/斤,19年新粮收购价0.9-0.91元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.93-0.94元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货周三小幅收低,因技术性卖盘且有迹象显示预报美国中西部上半部地区的早期霜冻,可能对农作物总产量的影响有限。CBOT玉米期货12月合约收低1/2美分,报每蒲式耳3.74-1/4美元。大商所玉米本周基本维持0.915-0.93元/斤之间波动,2001合约收0.925元/斤,较上周下降0.007元/斤。

4、国际市场:10月交货的美国2号黄玉米FOB价格为163.6美元/吨,合人民币0.579元/斤;到中国口岸完税后总成本约为1.092元/斤,较上日跌0.012元/斤,比去年同期涨0.101元/斤。

三、市场分析

一是东北产区开秤价格同比普涨。本周东北新增3家深加工企业开秤收购新季玉米,收购价格同比上涨0.01-0.04元/斤不等,其中黑龙江省深加工企业同比涨幅较小,辽宁、吉林企业涨幅较大,普遍在0.04元/斤左右上浮。目前部分新玉米已陆续到厂供应生产,但部分玉米水分过高(超过35水)对生产工艺有一定影响,此外水分过高也不利于玉米存储,需关注东北玉米大批量上市进程及价格走势。

二是华北产区需关注原料库存变化。华北玉米迎来新一轮降价过程,企业收购价格“1”元大关失守。华北集中上市节奏已经开启,企业厂门到货车辆维持高位,加速了企业降价节奏,预计短期内华北地区收购价格或将继续下行。随着玉米水分下降,价格或将回归稳定,提醒关注企业原料库存变化。

三是饲料养殖方面,国庆物价保持稳定。24日,华储网发布关于2019年9月第2次中央储备冻猪肉投放竞价交易有关事项的通知。通知指出,将出库竞价交易1万吨冻猪肉,按标的进行挂牌,其中,每个企业交易成交数量不超过300吨。为保证国庆节内市场供应及稳定物价的需要,近日多个省份陆续发布投放冻猪肉储备政策,短期内各地生猪价格受到储备投放抑制,价格小幅回落。

四是深加工方面,原料市场稳中偏弱,产品价格本周相对稳定,走货对价格有一定支撑。东北、华北主产区收获期已至,各地正在加紧玉米收获。秋收气象方面,本周内蒙古河套地区和东北部部分地区有小到中雨,其余大部天气晴好为主,利于玉米收获晾晒。新季玉米收获上市方面,基层价格同比上涨约0.02-0.04元/斤,深加工企业收购价涨幅相同。今年虽同比高开,但企业高开低走预期强烈,需关注后续企业开秤变化。

随着新粮上市节奏开启,全国玉米市场价格波动将加大,提醒收购及用粮主体合理规避价格波动风险。受潮粮不易存储制约,预计前期潮粮购销将抑制价格,但随着后期玉米烘干及晾晒,存储期延长或将拉动价格上涨。

成品粮

一、面粉

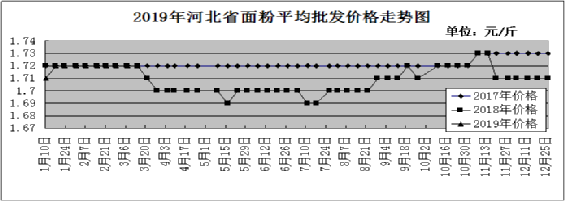

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

在目前市场需求平稳的情况下,一方面,面粉企业走货一般多为维系老客户为主,在供给充裕、市场竞争激烈的环境下,“谁先涨价谁就失去了市场”,因此厂家对面粉提价十分谨慎。另一方面,国内面粉加工能力整体过剩,“麦强面弱”的市场魔咒难以打破。虽然近期小麦价格稳中不断小幅上涨,但面粉价格却很难随之“水涨船高”。

预计后期我省面粉价格将保持平稳运行。

二、大米

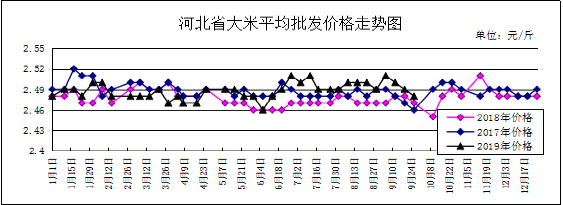

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上周下降0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.41%;平均零售价为2.65元/斤,较上周持平,较去年同期上涨0.06元/斤。

我省张家口、秦皇岛、沧州、衡水均价偏高,批发价为2.5-2.67元/斤,其他地区批发价在2.33-2.49元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周持平;重点批发市场大米平均批发价格为2.55元/斤,较上周下降0.01元/斤。

长久以来,由于我国在粮食安全方面的重视,使得我国小麦、大米的出口一直较少,加上本身价格偏高,在国际市场上几乎没有太大的竞争力。进入2015年之后,随着我国粮食库存的持续增长,我国在粮食市场的一些调控手段也开始发生变化,并从2016年开始实施去库存计划。

在粮食市场最重要的去库存便是玉米,其次就是大米。不过,作为对比,与玉米以刺激国内消费不同,大米的去库存更加注重出口市场的拓展。据来自海关的数据显示,自我国2016年实施去库存以来,我国重返国际大米出口市场,大米出口数量连年增长,今年1-8月累计出口大米达到206万吨,接近去年全年水平。

来自美国农业部的数据显示,美国的中粒米报价925美元/吨,而我国报价仅为其一半。在价格优势下,一些传统的美国大米出口地区被我国大米所占领。

在供给充足的市场下,我省大米市场价格以平稳运行为主。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.56元/斤,较上周上涨0.07元/斤,涨幅1.56%;较去年同期上涨0.07元/斤,涨幅1.56%。平均零售价格为4.91元/斤,较上周上涨0.06元/斤,涨幅1.24%;较去年同期上涨0.07元/斤,涨幅1.45%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.16元/斤,较上周下跌0.08元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.67元/斤,较上周下跌0.08元/斤。

期货市场:9月23日,受助于中国再次购买美国大豆,以及担忧美国中西部多雨天气可能在收割前降低作物品质,芝加哥期货交易所大豆期货上涨。11月大豆合约收涨9-3/4美分,结算价报每蒲式耳8.92-1/2美元。12月豆油合约收跌0.09美分,结算价报每磅29.31美分。

分析后期影响国内豆油市场的主要因素:

一是国内新季大豆陆续上市。东北三省及内蒙古地区即将迎来大面积上市收割,新陈更替期间,贸易商多持观望态度,预计节后市场情况将逐渐回暖。黄淮及长江流域地区新季大豆价格小幅回落,河南地区价格回落节奏偏快,当地市场处在进一步沉淀当中;安徽价格同样小幅下降,下调约0.05-0.10元/斤。

二是国内豆油现货行情或稳中下跌。25日市场传言中国加购美豆而令内盘油粕期价全线承压,连豆油主力失守6000元/吨整数关口,夜盘小幅回弹,外盘马棕期货跌至六周低位,中美贸易关系和缓,国际油脂整体氛围偏空,今日连豆油主力或在6000元/吨一线弱势调整。随着国庆临近,多地油厂计划假期停机,部分终端买家仍有补足长假库存意愿,厂商或有挺价表现。

综上所述,当前豆油短线或将稳中下调。

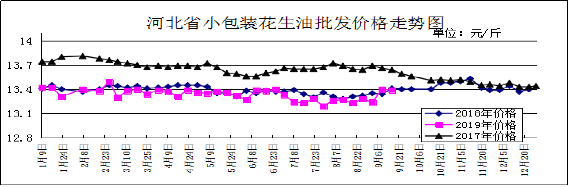

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.20元/斤,较上周下跌0.19元/斤,跌幅1.42%,较去年同期下跌0.12元/斤,跌幅0.90%;平均零售价格为13.79元/斤,较上周下跌0.16元/斤,跌幅0.15%,较去年同期下跌0.11元/斤,跌幅0.79%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.67元/斤,较上周上涨0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.16元/斤,较上周上涨0.05元/斤。

分析后期影响花生油市场的主要因素:一是国内多数产区行情维持平稳趋势,吉林产区因上货量逐步增多报价略显偏弱。整体来看采购商的采购意愿不高,现阶段产地上货量不大,而采购商又多是观望为主,导致整体走货不快。滦县产区市场当地花生交易不多,采购商拿货情绪不高,多以质论价,价格平稳。当前唐油通货果3.15元/斤左右,6.5个筛精选米4.70元/斤左右,小日本3.70元/斤左右。二是随着国庆佳节临近,国内油脂终端市场备货多已结束,终端市场囤货意愿大幅减弱,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳中偏弱为主。

全省粮油市场价格监测数据显示,本周(9月25日报价)我省主要粮油品种中小麦市场价格继续下跌,玉米市场价格小幅下跌,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格上涨,花生油市场价格下跌。

小麦

本周我省小麦平均收购价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.128元/斤,较上周上涨0.002元/斤,较去年同期下跌0.087元/斤,跌幅7.2%;平均出库价格为1.144元/斤,较上周上涨0.008元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄、衡水小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台、沧州、邯郸、定州收

购价格为1.12元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.12-1.16元/斤;山东小麦收购价格在1.12-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月26日,美国芝加哥交易所小麦12月合约期货收盘价4.84美元/蒲式耳,较上周下跌0.04美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.193元/斤,较上周下跌0.006元/斤。

3、国际市场:9月27日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

随着国内主产区小麦托市收购步入尾声,市场主体谨慎心态增强,小麦收购进度整体延续放缓态势,小麦价格保持平稳。后期影响我省小麦价格的主要因素有以下几点:

一是进入10月,预计玉米购销会愈发火热。按照往年,部分粮商会在小麦购销结束后开始收购玉米,加之目前东北玉米价格稳中有涨,价格较为喜人,所以近期也加快了一些粮商抛售剩余小麦,腾出仓库收购玉米的步伐。市场面临一波集中抛售,所以小麦供应有所增加。局部地区制粉企业由于库存较充足,因此对于普麦方面提价非常有限,相反,对于优质麦方面提价显得大方一些,但随着市场普麦供应的增加,预计其价格上涨承压。

二是2019年新季小麦上市后,国家为了将市场重心向新季小麦转移,于7月11日停止了临储小麦竞价交易。据统计,截至目前国家临储小麦(不含2019年产小麦)剩余库存数量7121万吨。随着小麦托市工作进入尾声,临储小麦将再次择期启动。随着国内麦市渐趋步入政策敏感期,市场购销主体谨慎心态将增强。上年国家临储小麦自9月26日投放市场,且由于自8月5日开始国家已降价销售2013年进口小麦,市场普遍预计储存时间较长的政策性库存小麦销售底价仍有进一步下调的可能。在国内麦市供需格局宽松以及政策性粮源库存数量高企的情况下,后期国内麦价走势将更多以政策价为方向标,国家临储小麦拍卖政策将很大程度上影响国内麦价走势。

三是在经历了"双节"面粉旺季不旺的尴尬后,面粉下游需求依然疲软,走货缓慢,厂家开机率也一直在低位徘徊。尤其是进入9月末10月初后市场刚性需求将下降,市场购销将逐渐转淡,厂家不得不降低开机,维持产销平衡,因此小麦价格上涨的速度也只能放缓,甚至就此稳定。

总的来看,当前小麦市场供应充足,需求一般,且目前国家政策并不明朗,但根据近几年国家频繁调整政策性小麦价格来看,对后期小麦市场不宜过度乐观,短期内市场上暂无利好消息支撑小麦价格继续上涨。

玉米

本周我省玉米市场价格小幅下降。

一、市场价格监测

本周我省玉米平均收购价格为0.971元/斤,较上周下降0.007元/斤,较去年同期上涨0.062元/斤,涨幅6.8%,入库价格最高为保定阜平1.05元/斤,最低为保定高阳0.89元/斤;本周我省玉米平均出库价格为0.994元/斤,较上周下降0.005元/斤,较去年同期上涨0.071元/斤,涨幅7.7%。

从本周报价看,石家庄、辛集玉米收购价格最高,收购价格为1.00元/斤,保定、衡水、定州收购价格为0.98元/斤,张家口、唐山、廊坊、沧州、邢台收购价格为0.97元/斤,邯郸收购价格为0.96元/斤,承德收购价格为0.95元/斤,秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.967元/斤,较上周下降0.005元/斤;平均出库价格为0.988元/斤,较上周下降0.007元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤, 河北黄骅国家粮食储备库 收购价格较低为0.92元/斤。

二、市场动态报道

1、现货市场:

受玉米成本支撑,深加工行业价格高位震荡,行业生产情况比较低迷,企业生产处境艰难,基本处于微利甚至亏损状态。东北地区深加工玉米消费端新季开秤收购行情正在酝酿中。长春地区玉米(国标三等,折干,下同)收购价格为0.84-0.87元/斤,周比下降0.02元/斤,哈尔滨地区为0.80-0.83元/斤,周比下降0.02元/斤;我省收购平均价格为0.971元/斤;山东地区玉米收购价格为0.97-1.03元/斤。

2、港口方面:北方港口有部分企业自集粮到港。近期南粮北运较多,库存降低,北方港口库存较少。南方港口终端需求恢复缓慢,饲企节前备货虽有提振,但整体供需仍维持低位运行,部分贸易主体心态消极。南北港口玉米价格基本稳定,各地价格如下:锦州港地区水分15%容重700g/l以上18年粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区18年粮0.9-0.935元/斤,19年新粮收购价0.9-0.91元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.93-0.94元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货周三小幅收低,因技术性卖盘且有迹象显示预报美国中西部上半部地区的早期霜冻,可能对农作物总产量的影响有限。CBOT玉米期货12月合约收低1/2美分,报每蒲式耳3.74-1/4美元。大商所玉米本周基本维持0.915-0.93元/斤之间波动,2001合约收0.925元/斤,较上周下降0.007元/斤。

4、国际市场:10月交货的美国2号黄玉米FOB价格为163.6美元/吨,合人民币0.579元/斤;到中国口岸完税后总成本约为1.092元/斤,较上日跌0.012元/斤,比去年同期涨0.101元/斤。

三、市场分析

一是东北产区开秤价格同比普涨。本周东北新增3家深加工企业开秤收购新季玉米,收购价格同比上涨0.01-0.04元/斤不等,其中黑龙江省深加工企业同比涨幅较小,辽宁、吉林企业涨幅较大,普遍在0.04元/斤左右上浮。目前部分新玉米已陆续到厂供应生产,但部分玉米水分过高(超过35水)对生产工艺有一定影响,此外水分过高也不利于玉米存储,需关注东北玉米大批量上市进程及价格走势。

二是华北产区需关注原料库存变化。华北玉米迎来新一轮降价过程,企业收购价格“1”元大关失守。华北集中上市节奏已经开启,企业厂门到货车辆维持高位,加速了企业降价节奏,预计短期内华北地区收购价格或将继续下行。随着玉米水分下降,价格或将回归稳定,提醒关注企业原料库存变化。

三是饲料养殖方面,国庆物价保持稳定。24日,华储网发布关于2019年9月第2次中央储备冻猪肉投放竞价交易有关事项的通知。通知指出,将出库竞价交易1万吨冻猪肉,按标的进行挂牌,其中,每个企业交易成交数量不超过300吨。为保证国庆节内市场供应及稳定物价的需要,近日多个省份陆续发布投放冻猪肉储备政策,短期内各地生猪价格受到储备投放抑制,价格小幅回落。

四是深加工方面,原料市场稳中偏弱,产品价格本周相对稳定,走货对价格有一定支撑。东北、华北主产区收获期已至,各地正在加紧玉米收获。秋收气象方面,本周内蒙古河套地区和东北部部分地区有小到中雨,其余大部天气晴好为主,利于玉米收获晾晒。新季玉米收获上市方面,基层价格同比上涨约0.02-0.04元/斤,深加工企业收购价涨幅相同。今年虽同比高开,但企业高开低走预期强烈,需关注后续企业开秤变化。

随着新粮上市节奏开启,全国玉米市场价格波动将加大,提醒收购及用粮主体合理规避价格波动风险。受潮粮不易存储制约,预计前期潮粮购销将抑制价格,但随着后期玉米烘干及晾晒,存储期延长或将拉动价格上涨。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

在目前市场需求平稳的情况下,一方面,面粉企业走货一般多为维系老客户为主,在供给充裕、市场竞争激烈的环境下,“谁先涨价谁就失去了市场”,因此厂家对面粉提价十分谨慎。另一方面,国内面粉加工能力整体过剩,“麦强面弱”的市场魔咒难以打破。虽然近期小麦价格稳中不断小幅上涨,但面粉价格却很难随之“水涨船高”。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上周下降0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.41%;平均零售价为2.65元/斤,较上周持平,较去年同期上涨0.06元/斤。

我省张家口、秦皇岛、沧州、衡水均价偏高,批发价为2.5-2.67元/斤,其他地区批发价在2.33-2.49元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周持平;重点批发市场大米平均批发价格为2.55元/斤,较上周下降0.01元/斤。

长久以来,由于我国在粮食安全方面的重视,使得我国小麦、大米的出口一直较少,加上本身价格偏高,在国际市场上几乎没有太大的竞争力。进入2015年之后,随着我国粮食库存的持续增长,我国在粮食市场的一些调控手段也开始发生变化,并从2016年开始实施去库存计划。

在粮食市场最重要的去库存便是玉米,其次就是大米。不过,作为对比,与玉米以刺激国内消费不同,大米的去库存更加注重出口市场的拓展。据来自海关的数据显示,自我国2016年实施去库存以来,我国重返国际大米出口市场,大米出口数量连年增长,今年1-8月累计出口大米达到206万吨,接近去年全年水平。

来自美国农业部的数据显示,美国的中粒米报价925美元/吨,而我国报价仅为其一半。在价格优势下,一些传统的美国大米出口地区被我国大米所占领。

在供给充足的市场下,我省大米市场价格以平稳运行为主。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.56元/斤,较上周上涨0.07元/斤,涨幅1.56%;较去年同期上涨0.07元/斤,涨幅1.56%。平均零售价格为4.91元/斤,较上周上涨0.06元/斤,涨幅1.24%;较去年同期上涨0.07元/斤,涨幅1.45%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.16元/斤,较上周下跌0.08元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.67元/斤,较上周下跌0.08元/斤。

期货市场:9月23日,受助于中国再次购买美国大豆,以及担忧美国中西部多雨天气可能在收割前降低作物品质,芝加哥期货交易所大豆期货上涨。11月大豆合约收涨9-3/4美分,结算价报每蒲式耳8.92-1/2美元。12月豆油合约收跌0.09美分,结算价报每磅29.31美分。

分析后期影响国内豆油市场的主要因素:

一是国内新季大豆陆续上市。东北三省及内蒙古地区即将迎来大面积上市收割,新陈更替期间,贸易商多持观望态度,预计节后市场情况将逐渐回暖。黄淮及长江流域地区新季大豆价格小幅回落,河南地区价格回落节奏偏快,当地市场处在进一步沉淀当中;安徽价格同样小幅下降,下调约0.05-0.10元/斤。

二是国内豆油现货行情或稳中下跌。25日市场传言中国加购美豆而令内盘油粕期价全线承压,连豆油主力失守6000元/吨整数关口,夜盘小幅回弹,外盘马棕期货跌至六周低位,中美贸易关系和缓,国际油脂整体氛围偏空,今日连豆油主力或在6000元/吨一线弱势调整。随着国庆临近,多地油厂计划假期停机,部分终端买家仍有补足长假库存意愿,厂商或有挺价表现。

综上所述,当前豆油短线或将稳中下调。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.20元/斤,较上周下跌0.19元/斤,跌幅1.42%,较去年同期下跌0.12元/斤,跌幅0.90%;平均零售价格为13.79元/斤,较上周下跌0.16元/斤,跌幅0.15%,较去年同期下跌0.11元/斤,跌幅0.79%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.67元/斤,较上周上涨0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.16元/斤,较上周上涨0.05元/斤。

分析后期影响花生油市场的主要因素:一是国内多数产区行情维持平稳趋势,吉林产区因上货量逐步增多报价略显偏弱。整体来看采购商的采购意愿不高,现阶段产地上货量不大,而采购商又多是观望为主,导致整体走货不快。滦县产区市场当地花生交易不多,采购商拿货情绪不高,多以质论价,价格平稳。当前唐油通货果3.15元/斤左右,6.5个筛精选米4.70元/斤左右,小日本3.70元/斤左右。二是随着国庆佳节临近,国内油脂终端市场备货多已结束,终端市场囤货意愿大幅减弱,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳中偏弱为主。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会