2019年09月份第3周河北省粮油市场行情综述

九月份第三周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(9月17日报价)我省主要粮油品种中小麦、玉米市场价格保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格略上涨,花生油市场价格保持平稳。

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.126元/斤,较上周上涨0.001元/斤,较去年同期下跌0.089元/斤,跌幅7.3%;平均出库价格为1.136元/斤,较上周下跌0.005元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄、衡水小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台、沧州、邯郸、定州收

购价格为1.12元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.12-1.16元/斤;山东小麦收购价格在1.12-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月19日,美国芝加哥交易所小麦12月合约期货收盘价4.88美元/蒲式耳,较上周上涨0.79美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.199元/斤,较上周上涨0.002元/斤。

3、国际市场:9月20日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

随着制粉企业阶段性备货的基本结束,小麦市场购销趋于平缓,主产区小麦价格整体走向稳定,局部价格小幅波动。后期影响我省小麦价格的主要因素有以下几点:

一是小麦市场需求较为平稳,库存小麦拍卖给了市场充足的货源。从麸皮市场来看,今年受疫情影响,麸皮价格一路下滑,近期虽有所回暖,但并未有实质性的需求变化,价格一直处于弱势运行态势。目前,大部分地区麸皮出厂报价已经在0.6元/斤以上,南方烘干的大片麸皮价格已达到0.7元/斤,未来价格还需要养殖业的进一步复苏来提振。而从面粉市场来看,诸多市场人士反映今年面粉市场“旺季不旺”状况尤为明显。目前下游阶段性备货已接近尾声,但由于竞争压力较大,工厂还是未能如愿将面粉价格大幅上调。

二是今年小麦量质齐升,使得今年小麦的上涨空间被大幅压缩。历来优质麦都是小麦市场价格的提振器,市场价格往往由优质麦供应短缺,引发市场价格出现上涨,进而带动稍次一些的小麦价格走高,并逐步传递至整个小麦收购市场局面。但今年不同往年,据悉,今年国内小麦整体质量较高,优质麦和普麦之间的质量差异大幅下降,部分地区一度取消优质麦收购类别。由于优质麦价格优势不再,其对流通市场小麦价格的提振作用也就无法显现,在我国小麦总体供应平稳的大背景下,价格自然难以上涨。

三是政策影响市场,最关键的就是连续两年的托市收购价格下调,使得市场看涨心态不强。从目前来看,小麦去库存的步伐仍在继续,托市收购结束之后,库存小麦拍卖底价的调整是市场最担忧的。

总的来看,后期我省小麦市场价格下行压力较大,预计小麦价格可能出现小幅下跌。

玉米

本周我省玉米市场价格平稳运行。

一、市场价格监测

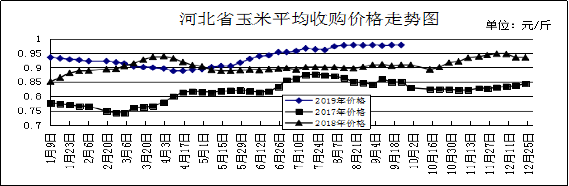

本周我省玉米平均收购价格为0.978元/斤,较上周持平,较去年同期上涨0.069元/斤,涨幅7.6%,入库价格最高为邯郸永年1.08元/斤,最低为保定高阳0.89元/斤;本周我省玉米平均出库价格为0.999元/斤,较上周上涨0.002元/斤,较去年同期上涨0.059元/斤,涨幅6.3%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,辛集收购价格为1.01元/斤,石家庄收购价格为0.99元/斤,唐山、沧州、衡水、定州收购价格为0.98元/斤,廊坊、张家口、保定、邯郸收购价格为0.97元/斤,承德收购价格为0.95元/斤,秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.972元/斤,较上周上涨0.002元/斤;平均出库价格为0.995元/斤,较上周上涨0.004元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,邯郸市国粮粮油储备有限公司收购价格较低为0.93元/斤。

二、市场动态报道

1、现货市场:中秋节期间,北方主产区新季玉米收割、贸易粮开秤以及降温雨水天气等,成为市场聚焦的新热点。长春地区玉米(国标三等,折干,下同)收购价格为0.86-0.89元/斤,周比下降0.02元/斤,哈尔滨地区为0.82-0.85元/斤,周比上涨0.01元/斤;我省玉米收购平均价格为0.978元/斤;山东地区玉米收购价格为1-1.05元/斤。

2、港口方面:北方港口晨间集港量2000吨,有部分19年新粮报价,贸易收购积极性较弱。南方港口到货相对集中,据悉至20日约7万吨内贸玉米到后,市场供给趋于宽松。运费上涨及成本对价格有一定支撑,饲企采购虽有所恢复,但采购心态仍维持相对谨慎。锦州港地区水分15%容重700g/l以上18年粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区18年粮0.9-0.92元/斤,19年新粮收购价0.90-0.915元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.985-0.995元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货周四持坚,因美国农业部(USDA)报告显示周度出口销售情况高于预期,但涨势受限于美国中西部天气条件良好。12月玉米合约收高1-1/2美分,报每蒲式耳3.72-3/4美元。大商所玉米2001合约收0.9695元/斤,较上周五上涨0.001元/斤。

4、国际市场:10月交货的美国2号黄玉米FOB价格为163.6美元/吨,合人民币0.579元/斤;到中国口岸完税后总成本约为1.092元/斤,较上日跌0.012元/斤,比去年同期涨0.101元/斤。

三、市场分析

9月中旬开始,华北夏玉米进入集中收割期,江苏徐州,山东滨州、济宁,河南周口、驻马店、南阳,河北涿州等地带棒玉米收购价为0.43-0.47元/斤,自然干玉米粒收购价0.87-0.88元/斤,同比涨幅在3.5%左右。后期主要影响因素:

一是东北及华北等北方主产区基层收购开秤价同比上调0.03元/斤不等,同比涨幅3.5%-4.5%,对比全国玉米现货均价同比调涨0.05元/斤,涨幅6%的规模相对收缩,与当前北方港口收购价同比调涨0.035元/斤,涨幅4%的规模相对吻合,说明当前产地新季玉米基层贸易收购心态整体较为平稳。

二是伴随新季玉米收割范围进一步扩大,后期产地烘干塔、大型贸易商及玉米加工企业将陆续开秤收购。受积温不足影响,黑龙江大部玉米生长期有2周左右的延迟。去年9月初黑龙江农场新季开收后,农户地头售价0.52-0.55元/斤,淀粉深加工企业30%水分玉米收购价0.63元/斤。当前黑龙江深加工企业干粮收购价0.865-0.89元/斤,近期仍呈缓慢回落态势,或为新陈对接做准备。

三是进入9月份,东北大部光热适宜,有利于玉米灌浆,7日至8日台风“玲玲”对辽宁、吉林、黑龙江东部地区多地带来强降雨,但积涝和倒伏程度有限。气象预报显示,本周东北玉米主产区整体墒情良好、光温较适宜,玉米主产区无大范围霜冻出现,新季定浆形势良好。

四是当前玉米主产区天气整体无虞,但黑龙江大部玉米成熟期延后两周左右,加之吉林部分地区生长期延后一周左右,客观上等于将作物的霜冻提前。加之黑龙江新季玉米减产,虽然华北及辽宁地区新粮如期收割上市,可能无法连同黑龙江大部及吉林部分早熟玉米一道,为新季上市初期玉米市场带来集中式、大规模、低价粮冲击。

总的来看,近期华北西南部及黄淮西部多阴雨天气,这为夏玉米主产区的收割晾晒工作带来难度,玉米霉变及毒素指标上升风险增加,叠加东北主产地关键生长期低温寡照、阴雨积涝等因素影响,整体北方新季优质玉米供给占比为市场所担忧,当前小幅高开的新季玉米收购行情是否出现变局仍需关注。

成品粮

一、面粉

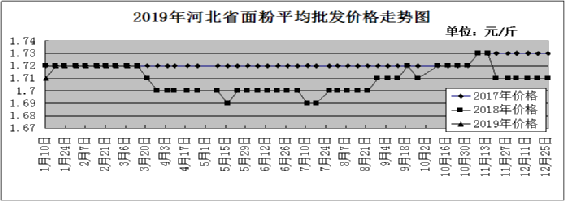

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

据制粉企业反映,近段时间以来,在天气转凉,学生开学以及中秋、国庆双节备货需求的刺激下,面粉阶段性走货有所增加,但量的增加并没有带动价格的上涨,主产区面粉出厂价格基本维持稳定。江苏徐州特一粉出厂价1.55元/斤,河北石家庄为1.49元/斤,山东济南为1.515元/斤,河南郑州为1.52元/斤。

当前华北面粉企业整体开机率53%,周环比回落1个百分点。其中中小型企业开工率25-60%,大型企业开工率在75%以上。华北黄淮制粉企业理论加工利润168元/吨,周环比下降3元/吨。其中河北石家庄制粉企业理论加工利润99元/吨。

预计后期我省面粉价格将保持平稳运行。

二、大米

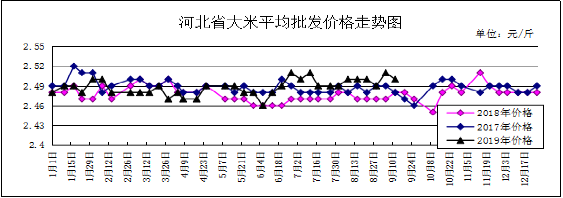

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.5元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.81%;平均零售价为2.66元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤。

我省张家口、沧州均价偏高,批发价为2.61-2.67元/斤,其他地区批发价在2.38-2.57元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周持平;重点批发市场大米平均批发价格为2.56元/斤,较上周上涨0.01元/斤。

进入9月中旬,新季早籼稻收购基本结束,价格保持平稳。早熟中稻已大量上市,局部地区受地储收购、米企抢新等影响价格稳中上涨;中秋、国庆双节刺激大米需求回升,价格小幅上涨,同时提振陈稻市场行情。后期主要影响因素:

一是早稻收购基本结束。早籼稻托市收购截止日期到9月末,今年整体收购期比较短,上市及收购时间比较集中,前期以地储收购为主,后期随着各级地储收购任务结束,国储收购接力,早籼稻产区收购价格相对坚挺。据统计,截至9月10日,主产区早籼稻累计收购499.9万吨,同比减少201.9万吨,减幅28.8%。预计到托市收购结束时,2019年主产区早籼稻累计收购量或将不超过600万吨。

二是产区多晴少雨天气出现,利于中晚稻后期生长。据农业气象监测,本周全国稻谷产区多晴少雨天气出现,利于中晚稻后期生长。分区域看,东北稻区无大范围霜冻出现,墒情较适宜,总体利于粳稻灌浆成熟。江汉东部、江南中部等地仍有高温天气,部分地区干旱将持续或发展。四川盆地、西北地区东部多雨寡照,土壤湿涝将加重,对稻谷灌浆和成熟收晒不利。

三是国储拍卖大幅缩量,市场影响渐微。本周9月20日计划投放2017-2018年产粳稻40万吨,其中2017年产吉林粳稻5万吨,黑龙江粳稻25万吨;2018年产黑龙江粳稻10万吨。下周27日粳稻计划投放量仍然为40万吨,投放量分布跟本周保持一致。随着国储稻谷拍卖投放量从每周200多万吨大幅降至40万吨,且2017-2018年产粳稻拍卖底价跟当前市场价基本持平,拍卖粮源价格优势不明显,市场主体参与竞拍积极性大幅下滑。

总的来看,目前距离新季粳稻大量上市不足1个月的时间,前期拍卖稻谷仍在陆续出库中,短期拍卖对市场影响渐微,成交率也处于较低水平。预计大米市场价格将保持平稳。

三、豆油(小包装)

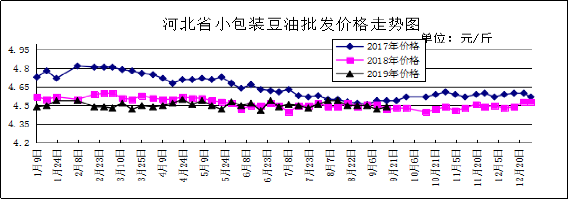

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.49元/斤,较上周上涨0.02元/斤,涨幅0.45%;较去年同期持平。平均零售价格为4.85元/斤,较上周上涨0.02元/斤,涨幅0.41%;较去年同期下跌0.01元/斤,跌幅0.20%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.24元/斤,较上周上涨0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.75元/斤,较上周上涨0.09元/斤。

期货市场:9月19日,芝加哥期货交易所11月大豆合约收高4-1/4美分,结算价报每蒲式耳8.93美元。12月豆油合约下跌0.03美分,结算价报每磅29.97美分。

分析后期影响国内豆油市场的主要因素:

一是四季度豆油消费变数大,最大难题是油脂供给不确定。 目前看,四季度豆油消费的主要影响因素如下:菜籽油去库存,远期船几乎没有;豆油与棕榈油(低价油)、棉子油(低价油)的绝对价差处于高位,与花生油(高价油)的绝对价差处于低位,不利于消费;四季度大豆压榨量大概率低于去年水平;近期买家海外询价,只要盘面进口窗口打开,菜籽油、棕榈油进口量均可增加。

二是豆油供给发生结构性改变,库存重新构建区间。2018/19年度国内豆油供给96%来自于压榨,受非瘟影响,豆油产量下降,导致供给过剩幅度缩小,豆油去库存。2019/20年度豆油供给格局发生结构性改变,国内产量进一步下滑,直接进口占比攀升。库存逻辑也发生了结构性变化,从被迫增加变成主动管理,因此豆油库存进入重新构建期,很难再回到140万吨以上的高位。在进口扩大的预期下,11月之前国内豆油库存在120-135万吨间波动。我们目前要担忧的是12月至明年1月豆油库存,届时两节消费释放,若中美关系未缓和、进口不能有效补足,那么豆油库存重心将下移至接近或低于五年均值。

综上所述,当前豆油短线或将维持震荡走势。

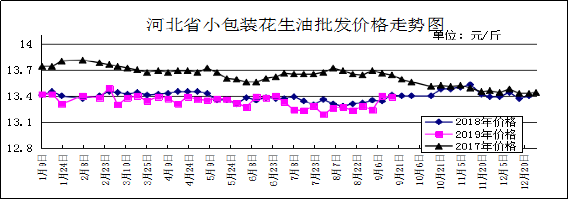

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.39元/斤,与上周基本持平,较去年同期下跌0.02元/斤,跌幅0.15%;平均零售价格为13.95元/斤,与上周基本持平,较去年同期下跌0.04元/斤,跌幅0.29%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.65元/斤,较上周下跌0.05元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.11元/斤,较上周下跌0.06元/斤。

分析后期影响花生油市场的主要因素:一是各产区新米陆续入市,市场货源充裕。本周,河南天气好转,上货量渐增,价格多趋稳,个别因要货较多,价偏强。滦县产区市场上货量逐步增多,采购商拿货量略有缩减,随着上货量的增多,市场货源充裕,成交量较前日略有下滑。当前唐油通货果3.15元/斤左右,6.5个筛精选米4.70元/斤左右,小日本3.70元/斤左右。二是随着国庆佳节临近,国内油脂终端市场备货多已结束,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳为主。

全省粮油市场价格监测数据显示,本周(9月17日报价)我省主要粮油品种中小麦、玉米市场价格保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格略上涨,花生油市场价格保持平稳。

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.126元/斤,较上周上涨0.001元/斤,较去年同期下跌0.089元/斤,跌幅7.3%;平均出库价格为1.136元/斤,较上周下跌0.005元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄、衡水小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台、沧州、邯郸、定州收

购价格为1.12元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.12-1.16元/斤;山东小麦收购价格在1.12-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月19日,美国芝加哥交易所小麦12月合约期货收盘价4.88美元/蒲式耳,较上周上涨0.79美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.199元/斤,较上周上涨0.002元/斤。

3、国际市场:9月20日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

随着制粉企业阶段性备货的基本结束,小麦市场购销趋于平缓,主产区小麦价格整体走向稳定,局部价格小幅波动。后期影响我省小麦价格的主要因素有以下几点:

一是小麦市场需求较为平稳,库存小麦拍卖给了市场充足的货源。从麸皮市场来看,今年受疫情影响,麸皮价格一路下滑,近期虽有所回暖,但并未有实质性的需求变化,价格一直处于弱势运行态势。目前,大部分地区麸皮出厂报价已经在0.6元/斤以上,南方烘干的大片麸皮价格已达到0.7元/斤,未来价格还需要养殖业的进一步复苏来提振。而从面粉市场来看,诸多市场人士反映今年面粉市场“旺季不旺”状况尤为明显。目前下游阶段性备货已接近尾声,但由于竞争压力较大,工厂还是未能如愿将面粉价格大幅上调。

二是今年小麦量质齐升,使得今年小麦的上涨空间被大幅压缩。历来优质麦都是小麦市场价格的提振器,市场价格往往由优质麦供应短缺,引发市场价格出现上涨,进而带动稍次一些的小麦价格走高,并逐步传递至整个小麦收购市场局面。但今年不同往年,据悉,今年国内小麦整体质量较高,优质麦和普麦之间的质量差异大幅下降,部分地区一度取消优质麦收购类别。由于优质麦价格优势不再,其对流通市场小麦价格的提振作用也就无法显现,在我国小麦总体供应平稳的大背景下,价格自然难以上涨。

三是政策影响市场,最关键的就是连续两年的托市收购价格下调,使得市场看涨心态不强。从目前来看,小麦去库存的步伐仍在继续,托市收购结束之后,库存小麦拍卖底价的调整是市场最担忧的。

总的来看,后期我省小麦市场价格下行压力较大,预计小麦价格可能出现小幅下跌。

玉米

本周我省玉米市场价格平稳运行。

一、市场价格监测

本周我省玉米平均收购价格为0.978元/斤,较上周持平,较去年同期上涨0.069元/斤,涨幅7.6%,入库价格最高为邯郸永年1.08元/斤,最低为保定高阳0.89元/斤;本周我省玉米平均出库价格为0.999元/斤,较上周上涨0.002元/斤,较去年同期上涨0.059元/斤,涨幅6.3%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,辛集收购价格为1.01元/斤,石家庄收购价格为0.99元/斤,唐山、沧州、衡水、定州收购价格为0.98元/斤,廊坊、张家口、保定、邯郸收购价格为0.97元/斤,承德收购价格为0.95元/斤,秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.972元/斤,较上周上涨0.002元/斤;平均出库价格为0.995元/斤,较上周上涨0.004元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,邯郸市国粮粮油储备有限公司收购价格较低为0.93元/斤。

二、市场动态报道

1、现货市场:中秋节期间,北方主产区新季玉米收割、贸易粮开秤以及降温雨水天气等,成为市场聚焦的新热点。长春地区玉米(国标三等,折干,下同)收购价格为0.86-0.89元/斤,周比下降0.02元/斤,哈尔滨地区为0.82-0.85元/斤,周比上涨0.01元/斤;我省玉米收购平均价格为0.978元/斤;山东地区玉米收购价格为1-1.05元/斤。

2、港口方面:北方港口晨间集港量2000吨,有部分19年新粮报价,贸易收购积极性较弱。南方港口到货相对集中,据悉至20日约7万吨内贸玉米到后,市场供给趋于宽松。运费上涨及成本对价格有一定支撑,饲企采购虽有所恢复,但采购心态仍维持相对谨慎。锦州港地区水分15%容重700g/l以上18年粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区18年粮0.9-0.92元/斤,19年新粮收购价0.90-0.915元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.985-0.995元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货周四持坚,因美国农业部(USDA)报告显示周度出口销售情况高于预期,但涨势受限于美国中西部天气条件良好。12月玉米合约收高1-1/2美分,报每蒲式耳3.72-3/4美元。大商所玉米2001合约收0.9695元/斤,较上周五上涨0.001元/斤。

4、国际市场:10月交货的美国2号黄玉米FOB价格为163.6美元/吨,合人民币0.579元/斤;到中国口岸完税后总成本约为1.092元/斤,较上日跌0.012元/斤,比去年同期涨0.101元/斤。

三、市场分析

9月中旬开始,华北夏玉米进入集中收割期,江苏徐州,山东滨州、济宁,河南周口、驻马店、南阳,河北涿州等地带棒玉米收购价为0.43-0.47元/斤,自然干玉米粒收购价0.87-0.88元/斤,同比涨幅在3.5%左右。后期主要影响因素:

一是东北及华北等北方主产区基层收购开秤价同比上调0.03元/斤不等,同比涨幅3.5%-4.5%,对比全国玉米现货均价同比调涨0.05元/斤,涨幅6%的规模相对收缩,与当前北方港口收购价同比调涨0.035元/斤,涨幅4%的规模相对吻合,说明当前产地新季玉米基层贸易收购心态整体较为平稳。

二是伴随新季玉米收割范围进一步扩大,后期产地烘干塔、大型贸易商及玉米加工企业将陆续开秤收购。受积温不足影响,黑龙江大部玉米生长期有2周左右的延迟。去年9月初黑龙江农场新季开收后,农户地头售价0.52-0.55元/斤,淀粉深加工企业30%水分玉米收购价0.63元/斤。当前黑龙江深加工企业干粮收购价0.865-0.89元/斤,近期仍呈缓慢回落态势,或为新陈对接做准备。

三是进入9月份,东北大部光热适宜,有利于玉米灌浆,7日至8日台风“玲玲”对辽宁、吉林、黑龙江东部地区多地带来强降雨,但积涝和倒伏程度有限。气象预报显示,本周东北玉米主产区整体墒情良好、光温较适宜,玉米主产区无大范围霜冻出现,新季定浆形势良好。

四是当前玉米主产区天气整体无虞,但黑龙江大部玉米成熟期延后两周左右,加之吉林部分地区生长期延后一周左右,客观上等于将作物的霜冻提前。加之黑龙江新季玉米减产,虽然华北及辽宁地区新粮如期收割上市,可能无法连同黑龙江大部及吉林部分早熟玉米一道,为新季上市初期玉米市场带来集中式、大规模、低价粮冲击。

总的来看,近期华北西南部及黄淮西部多阴雨天气,这为夏玉米主产区的收割晾晒工作带来难度,玉米霉变及毒素指标上升风险增加,叠加东北主产地关键生长期低温寡照、阴雨积涝等因素影响,整体北方新季优质玉米供给占比为市场所担忧,当前小幅高开的新季玉米收购行情是否出现变局仍需关注。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

据制粉企业反映,近段时间以来,在天气转凉,学生开学以及中秋、国庆双节备货需求的刺激下,面粉阶段性走货有所增加,但量的增加并没有带动价格的上涨,主产区面粉出厂价格基本维持稳定。江苏徐州特一粉出厂价1.55元/斤,河北石家庄为1.49元/斤,山东济南为1.515元/斤,河南郑州为1.52元/斤。

当前华北面粉企业整体开机率53%,周环比回落1个百分点。其中中小型企业开工率25-60%,大型企业开工率在75%以上。华北黄淮制粉企业理论加工利润168元/吨,周环比下降3元/吨。其中河北石家庄制粉企业理论加工利润99元/吨。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.5元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.81%;平均零售价为2.66元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤。

我省张家口、沧州均价偏高,批发价为2.61-2.67元/斤,其他地区批发价在2.38-2.57元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周持平;重点批发市场大米平均批发价格为2.56元/斤,较上周上涨0.01元/斤。

进入9月中旬,新季早籼稻收购基本结束,价格保持平稳。早熟中稻已大量上市,局部地区受地储收购、米企抢新等影响价格稳中上涨;中秋、国庆双节刺激大米需求回升,价格小幅上涨,同时提振陈稻市场行情。后期主要影响因素:

一是早稻收购基本结束。早籼稻托市收购截止日期到9月末,今年整体收购期比较短,上市及收购时间比较集中,前期以地储收购为主,后期随着各级地储收购任务结束,国储收购接力,早籼稻产区收购价格相对坚挺。据统计,截至9月10日,主产区早籼稻累计收购499.9万吨,同比减少201.9万吨,减幅28.8%。预计到托市收购结束时,2019年主产区早籼稻累计收购量或将不超过600万吨。

二是产区多晴少雨天气出现,利于中晚稻后期生长。据农业气象监测,本周全国稻谷产区多晴少雨天气出现,利于中晚稻后期生长。分区域看,东北稻区无大范围霜冻出现,墒情较适宜,总体利于粳稻灌浆成熟。江汉东部、江南中部等地仍有高温天气,部分地区干旱将持续或发展。四川盆地、西北地区东部多雨寡照,土壤湿涝将加重,对稻谷灌浆和成熟收晒不利。

三是国储拍卖大幅缩量,市场影响渐微。本周9月20日计划投放2017-2018年产粳稻40万吨,其中2017年产吉林粳稻5万吨,黑龙江粳稻25万吨;2018年产黑龙江粳稻10万吨。下周27日粳稻计划投放量仍然为40万吨,投放量分布跟本周保持一致。随着国储稻谷拍卖投放量从每周200多万吨大幅降至40万吨,且2017-2018年产粳稻拍卖底价跟当前市场价基本持平,拍卖粮源价格优势不明显,市场主体参与竞拍积极性大幅下滑。

总的来看,目前距离新季粳稻大量上市不足1个月的时间,前期拍卖稻谷仍在陆续出库中,短期拍卖对市场影响渐微,成交率也处于较低水平。预计大米市场价格将保持平稳。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.49元/斤,较上周上涨0.02元/斤,涨幅0.45%;较去年同期持平。平均零售价格为4.85元/斤,较上周上涨0.02元/斤,涨幅0.41%;较去年同期下跌0.01元/斤,跌幅0.20%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.24元/斤,较上周上涨0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.75元/斤,较上周上涨0.09元/斤。

期货市场:9月19日,芝加哥期货交易所11月大豆合约收高4-1/4美分,结算价报每蒲式耳8.93美元。12月豆油合约下跌0.03美分,结算价报每磅29.97美分。

分析后期影响国内豆油市场的主要因素:

一是四季度豆油消费变数大,最大难题是油脂供给不确定。 目前看,四季度豆油消费的主要影响因素如下:菜籽油去库存,远期船几乎没有;豆油与棕榈油(低价油)、棉子油(低价油)的绝对价差处于高位,与花生油(高价油)的绝对价差处于低位,不利于消费;四季度大豆压榨量大概率低于去年水平;近期买家海外询价,只要盘面进口窗口打开,菜籽油、棕榈油进口量均可增加。

二是豆油供给发生结构性改变,库存重新构建区间。2018/19年度国内豆油供给96%来自于压榨,受非瘟影响,豆油产量下降,导致供给过剩幅度缩小,豆油去库存。2019/20年度豆油供给格局发生结构性改变,国内产量进一步下滑,直接进口占比攀升。库存逻辑也发生了结构性变化,从被迫增加变成主动管理,因此豆油库存进入重新构建期,很难再回到140万吨以上的高位。在进口扩大的预期下,11月之前国内豆油库存在120-135万吨间波动。我们目前要担忧的是12月至明年1月豆油库存,届时两节消费释放,若中美关系未缓和、进口不能有效补足,那么豆油库存重心将下移至接近或低于五年均值。

综上所述,当前豆油短线或将维持震荡走势。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.39元/斤,与上周基本持平,较去年同期下跌0.02元/斤,跌幅0.15%;平均零售价格为13.95元/斤,与上周基本持平,较去年同期下跌0.04元/斤,跌幅0.29%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.65元/斤,较上周下跌0.05元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.11元/斤,较上周下跌0.06元/斤。

分析后期影响花生油市场的主要因素:一是各产区新米陆续入市,市场货源充裕。本周,河南天气好转,上货量渐增,价格多趋稳,个别因要货较多,价偏强。滦县产区市场上货量逐步增多,采购商拿货量略有缩减,随着上货量的增多,市场货源充裕,成交量较前日略有下滑。当前唐油通货果3.15元/斤左右,6.5个筛精选米4.70元/斤左右,小日本3.70元/斤左右。二是随着国庆佳节临近,国内油脂终端市场备货多已结束,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳为主。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会