2019年09月份第2周河北省粮油市场行情综述

九月份第二周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(9月10日报价)我省主要粮油品种中小麦市场价格保持平稳,玉米市场价格略有上涨,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格下跌,花生油市场价格保持平稳。

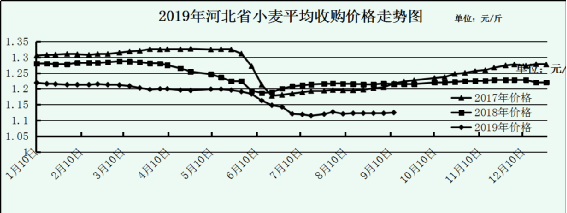

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.125元/斤,较上周持平,较去年同期下跌0.09元/斤,跌幅7.4%;平均出库价格为1.14元/斤,较上周下跌0.002元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.11-1.16元/斤;山东小麦收购价格在1.10-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月12日,美国芝加哥交易所小麦12月合约期货收盘价4.09美元/蒲式耳,较上周下跌0.445美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.197元/斤,较上周下跌0.013元/斤。

3、国际市场:9月13日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

近期托市收购仍是市场收购的主体,市场价格也稳定在托市价格附近平稳运行。后期影响我省小麦价格的主要因素有以下几点。

一是经过夏收以来长时间的收购,阶段性收购进程已较前期逐步放缓,托市也将于9月末结束。虽然近期下游补库行为带动了需求阶段性的走强,但是难以改变供需宽松的格局。

二是小麦市场仍然呈现供大于求的格局,预计麦价仍然呈现区间震荡走势。从国家粮油信息中心最新的预估数据看,2019/2020年度全国小麦产量13400万吨,同比增加257万吨,国内小麦消费总量为12350万吨,比上年度减少532万吨。预计本年度小麦供求结余量为1400万吨,比上年度增加869万吨。国内小麦供应大于需求,新季小麦表现为累库存的状态。

三是9月末托市收购将会结束,而且到了9月下旬,华北黄淮地区市场收购重心将转向秋粮品种,在此之前,很可能还有一个小的余粮出售高峰。虽然近期小麦需求转好,但很难对价格形成持续性拉动作用,预计短期小麦价格总体仍将以平稳为主,将继续在托市收购底价附近运行。

总的来看,目前小麦市场的有效供给压力较大,呈现出供应大于需求的格局,小麦价格上行压力仍存。

玉米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

本周我省玉米平均收购价格为0.978元/斤,较上周上涨0.003元/斤,较去年同期上涨0.072元/斤,涨幅7.9%,入库价格最高石家庄赞皇为1.04元/斤,最低为保定高阳为0.89元/斤;本周我省玉米平均出库价格为0.997元/斤,较上周上涨0.004元/斤,较去年同期上涨0.053元/斤,涨幅5.7%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,石家庄、辛集收购价格为1.01元/斤,沧州、衡水收购价格为0.99元/斤,廊坊、定州收购价格为0.98元/斤,张家口、唐山、邯郸收购价格为0.97元/斤,保定收购价格为0.95元/斤,承德、秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.97元/斤,较上周持平;平均出库价格为0.991元/斤,较上周下降0.001元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,秦皇岛青山国家粮食储备库、邯郸市国粮粮油储备有限公司收购价格较低为0.93元/斤。

二、市场动态报道

1、现货市场:东北市场贸易商报价心态较弱,短期玉米价格继续偏弱运行。华北市场购销气氛轻松,随着新玉米上市时间临近,价格总体震荡趋弱运行。南方销区需求持续低迷,企业按需采购,玉米价格大致稳定。长春地区玉米(国标三等,折干,下同)收购价格为0.88-0.92元/斤,周比上涨0.02元/斤,哈尔滨地区为0.81-0.84元/斤,周比下降0.01元/斤;我省收购平均价格为0.98元/斤;山东地区玉米收购价格集中在1.00元/斤上下。

2、港口方面:南北港口玉米价格基本稳定,锦州港地区水分15%容重700g/l以上18年新粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区水分15%容重700g/l以上18年新粮0.9-0.94元/斤,容重720g/l以上0.915-0.92元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.98-0.99元/斤。

3、期货市场:根据《国务院关税税则委员会关于试行开展对美加征关税商品排除工作的公告》(税委会公告[2019]2号),经国务院批准,国务院关税税则委员会11日公布第一批对美加征关税商品第一次排除清单,对第一批对美加征关税商品,第一次排除部分商品,自2019年9月17日起实施。

本周三,CBOT 12月玉米合约收低1-1/2美分,结算价报每蒲式耳3.60美元。美国农业部(USDA)将于周四公布月度供需报告,交易商报告公布之前空头回补限制了价格跌势。大商所玉米2001合约收1937元,较上周五基本持平。

4、国际市场:9月12日,10月交货的美国2号黄玉米FOB价格为159.5美元/吨,合人民币0.565元/斤;到中国口岸完税后总成本约为1.06元/斤,较上日跌0.014元/斤,比去年同期涨0.025元/斤。

三、市场分析

一是东北气温降低,关注玉米生长状况。周末期间,台风登陆,对东北地区影响较大,部分地区强降雨,低洼地区受灾严重,出现倒伏情况。根据调研数据显示,整体丰收情况预计低于往年,伴随东北地区天气转凉,玉米生长积温不足问题依然存在,后期需持续关注东北主产区玉米生长状况。

二是华北到货量减少,企业挂价有所上调。近期华北地区市场价格波动不大,用粮企业等待华北新玉米上市销售,多消耗部分库存,近期到货量一般。山东深加工企业玉米收购价整体略有回升,近期船运玉米到货不多,加之春玉米上量不多,企业连续上调挂牌价刺激到货量。

三是销区船期集中到货,现货走货相对谨慎。截至上周五内外贸玉米日均出货3.1万吨,其中内贸玉米日均出货2.9万吨,截至上周五内贸玉米库存33.6万吨,外贸玉米库存5.9万吨,随着刚需走货支撑,港口库存未有明显上升趋势,对市场价格也有一定支撑,但需求尚未全面恢复,饲企采购仍维持相对谨慎。

四是生猪养殖扶持政策陆续出台,关注猪价走势。伴随气温逐步转凉及节日提振,对猪肉消费逐渐增多,猪源紧缺态势依旧不改,供应缺口仍存在,猪价持续高位运行。农业农村部、国务院、财政部、交通部、生态环境部、自然资源部等均陆续出台一系列生猪副厂扶持政策,生猪产能恢复指日可待,后期持续关注猪价走势。

五是深加工环保压力较大,或将影响开工进度。进入9月份淀粉下游消费逐渐回暖,叠加双节和开学季,预计淀粉价格以偏强震荡为主。现货库存逐渐下降,但需求恢复不乐观,采购意愿比较谨慎,后续环保压力较大,或一定程度将影响开工进度

总的来看,华北玉米即将上市,中间环节出库意愿较强,周末台风登陆,北方地区持续强降雨,低洼地区涝情严重,黑龙江地区气温较低叠加降雨较多,可能会出现倒伏等情况影响较大,需持续关注新季玉米生长情况和天气因素及需求恢复情况。预计近期玉米市场价格将保持平稳。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

受“双节”备货的利好刺激,面粉市场迎来阶段性旺季,下游经销商拿货积极性提高,面粉走货明显加快,加上天气转凉有利于面粉储存。不过面粉企业呈现产能过剩的状态,影响着企业的加工利润,在市场竞争较为激烈的环境下,近年来面粉旺季不旺的特征十分明显。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.51元/斤,较上周上涨0.01元/斤,较去年同期上涨0.04元/斤,涨幅1.62%;平均零售价为2.67元/斤,较上周上涨0.03元/斤,较去年同期上涨0.03元/斤。

我省张家口、廊坊、沧州均价偏高,批发价为2.63-2.70元/斤,其他地区批发价在2.33-2.55元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周下降0.01元/斤;重点批发市场大米平均批发价格为2.55元/斤,较上周持平。

9月份,东北辽宁地区依然磨难不断,就在9月4-5日,辽宁铁岭,锦州小部分地区遭遇了狂风暴雨,夹杂着冰雹,粳稻遭受到了严重的灾害。后期影响因素:

一是目前粳稻的市场情况。近期大米消费需求稍有回暖,米企开机率有所提升,米企赶在新粮上市前清理库存,部分备货或随采随用,整体供需仍呈宽松趋势,粳米价格上涨空间不大。

二是农户种植费用情况。粳稻谷平均种植成本约为1427元/亩,其中包括水稻苗110元/亩,整地费90元/亩,种植费52元/亩,农药165元/亩,化肥220元/亩,收割费140元/亩,租地费650元/亩,合计成本1427元/亩,以农户目前销售价格1.35元/斤计算,亩产1050斤保本。需要注意的一点是,种植成本中,均不包括农户自身付出的劳务费用、和工时费用不等。

三是截至到8月末国家临储成交总量早已突破1000万吨,但仍有近一半原粮未出库完成,因此后期这部分粮源将相继出库,在终端需求一般的情况下,大幅度上涨空间乏力。

总的来看,虽然国家临储已暂停大部分稻谷拍卖,但短期内市场供应还将呈供应宽松的格局,目前大米市场相对平稳,米价稍有不同程度上涨,但后市上涨空间有限。

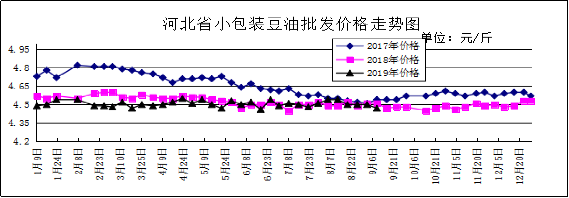

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.47元/斤,较上周下跌0.03元/斤,跌幅0.67%;较去年同期下跌0.04元/斤,跌幅0.89%。平均零售价格为4.83元/斤,较上周下跌0.11元/斤,跌幅2.23%;较去年同期下跌0.04元/斤,跌幅0.82%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.19元/斤,较上周上涨0.04元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.66元/斤,较上周上涨0.04元/斤。

期货市场:9月11日,因预期美国中西部天气将对作物有利,芝加哥期货交易所大豆期货收低,11月大豆合约收低6-1/2美分,结算价报每蒲式耳8.66-1/2美元。12月豆油合约上涨0.30美分,结算价报每磅28.83美分。

分析后期影响国内豆油市场的主要因素:

一是国内油脂基本面尚好。据国内市场数据反映,截至9月6日,国内豆油商业库存总量133.182万吨,较上周的133.635万吨降0.453万吨,降幅为0.34%,较上个月同期137.5万吨降4.318万吨,降幅为3.14%,较去年同期的160万吨降26.818万吨,降幅为16.76%。截至9月6日,全国港口食用棕榈油库存总量57.895万吨,较前一周54.94万增5.3%,较上月同期的55.63万吨增2.265万吨,增幅4.1%。

二是近期国内中秋备货结束,油脂需求及提货有所放缓。8月大豆到港增加,但由于今年行情震荡反复,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,厂商油脂库存压力仍可接受,且秋冬开始油脂消费将逐渐转好。长假期间油厂开机率或有下降,中长线来看国内豆类油脂基本面相对理想。

综上所述,当前豆油上方受进口成本线压制,下方有基本面支撑,短线或将维持震荡。

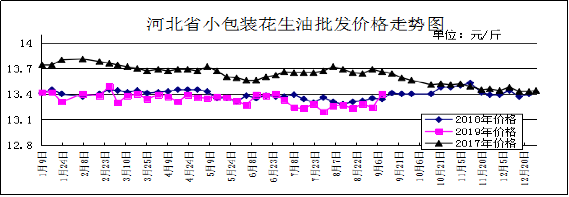

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.40元/斤,较上周上涨0.16元/斤,涨幅1.21%,较去年同期上涨0.06元/斤,涨幅0.45%;平均零售价格为13.94元/斤,较上周下跌0.05元/斤,跌幅0.36%,较去年同期上涨0.01元/斤,涨幅0.07%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.70元/斤,较上周下跌0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.17元/斤,较上周下跌0.03元/斤。

分析后期影响花生油市场的主要因素:一是花生市场中秋节前交易清淡。9月12日,国内行情多以平稳趋势运行,河南白沙产区目前春花生货源不多,整体上货量不大,且近期其他地区陆续开始起花生,要货的不多,价格逐渐保持平稳,走货不快,行情稍显弱势。滦县产区市场供货量一般,当地采购商不多,唐油果拿货量不大,行情平稳。当前新唐油285通货果3.15元/斤左右,唐油285 6.5个筛精选米4.70元/斤左右。二是国内油脂终端市场中秋备货多已结束,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳为主。

全省粮油市场价格监测数据显示,本周(9月10日报价)我省主要粮油品种中小麦市场价格保持平稳,玉米市场价格略有上涨,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格下跌,花生油市场价格保持平稳。

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.125元/斤,较上周持平,较去年同期下跌0.09元/斤,跌幅7.4%;平均出库价格为1.14元/斤,较上周下跌0.002元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.11-1.16元/斤;山东小麦收购价格在1.10-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月12日,美国芝加哥交易所小麦12月合约期货收盘价4.09美元/蒲式耳,较上周下跌0.445美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.197元/斤,较上周下跌0.013元/斤。

3、国际市场:9月13日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

近期托市收购仍是市场收购的主体,市场价格也稳定在托市价格附近平稳运行。后期影响我省小麦价格的主要因素有以下几点。

一是经过夏收以来长时间的收购,阶段性收购进程已较前期逐步放缓,托市也将于9月末结束。虽然近期下游补库行为带动了需求阶段性的走强,但是难以改变供需宽松的格局。

二是小麦市场仍然呈现供大于求的格局,预计麦价仍然呈现区间震荡走势。从国家粮油信息中心最新的预估数据看,2019/2020年度全国小麦产量13400万吨,同比增加257万吨,国内小麦消费总量为12350万吨,比上年度减少532万吨。预计本年度小麦供求结余量为1400万吨,比上年度增加869万吨。国内小麦供应大于需求,新季小麦表现为累库存的状态。

三是9月末托市收购将会结束,而且到了9月下旬,华北黄淮地区市场收购重心将转向秋粮品种,在此之前,很可能还有一个小的余粮出售高峰。虽然近期小麦需求转好,但很难对价格形成持续性拉动作用,预计短期小麦价格总体仍将以平稳为主,将继续在托市收购底价附近运行。

总的来看,目前小麦市场的有效供给压力较大,呈现出供应大于需求的格局,小麦价格上行压力仍存。

玉米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

本周我省玉米平均收购价格为0.978元/斤,较上周上涨0.003元/斤,较去年同期上涨0.072元/斤,涨幅7.9%,入库价格最高石家庄赞皇为1.04元/斤,最低为保定高阳为0.89元/斤;本周我省玉米平均出库价格为0.997元/斤,较上周上涨0.004元/斤,较去年同期上涨0.053元/斤,涨幅5.7%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,石家庄、辛集收购价格为1.01元/斤,沧州、衡水收购价格为0.99元/斤,廊坊、定州收购价格为0.98元/斤,张家口、唐山、邯郸收购价格为0.97元/斤,保定收购价格为0.95元/斤,承德、秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.97元/斤,较上周持平;平均出库价格为0.991元/斤,较上周下降0.001元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,秦皇岛青山国家粮食储备库、邯郸市国粮粮油储备有限公司收购价格较低为0.93元/斤。

二、市场动态报道

1、现货市场:东北市场贸易商报价心态较弱,短期玉米价格继续偏弱运行。华北市场购销气氛轻松,随着新玉米上市时间临近,价格总体震荡趋弱运行。南方销区需求持续低迷,企业按需采购,玉米价格大致稳定。长春地区玉米(国标三等,折干,下同)收购价格为0.88-0.92元/斤,周比上涨0.02元/斤,哈尔滨地区为0.81-0.84元/斤,周比下降0.01元/斤;我省收购平均价格为0.98元/斤;山东地区玉米收购价格集中在1.00元/斤上下。

2、港口方面:南北港口玉米价格基本稳定,锦州港地区水分15%容重700g/l以上18年新粮0.925元/斤,平舱价0.939-0.949元/斤。鲅鱼圈地区水分15%容重700g/l以上18年新粮0.9-0.94元/斤,容重720g/l以上0.915-0.92元/斤,平舱价0.934-0.944元/斤。广东蛇口港地区水分15%玉米主流成交价0.98-0.99元/斤。

3、期货市场:根据《国务院关税税则委员会关于试行开展对美加征关税商品排除工作的公告》(税委会公告[2019]2号),经国务院批准,国务院关税税则委员会11日公布第一批对美加征关税商品第一次排除清单,对第一批对美加征关税商品,第一次排除部分商品,自2019年9月17日起实施。

本周三,CBOT 12月玉米合约收低1-1/2美分,结算价报每蒲式耳3.60美元。美国农业部(USDA)将于周四公布月度供需报告,交易商报告公布之前空头回补限制了价格跌势。大商所玉米2001合约收1937元,较上周五基本持平。

4、国际市场:9月12日,10月交货的美国2号黄玉米FOB价格为159.5美元/吨,合人民币0.565元/斤;到中国口岸完税后总成本约为1.06元/斤,较上日跌0.014元/斤,比去年同期涨0.025元/斤。

三、市场分析

一是东北气温降低,关注玉米生长状况。周末期间,台风登陆,对东北地区影响较大,部分地区强降雨,低洼地区受灾严重,出现倒伏情况。根据调研数据显示,整体丰收情况预计低于往年,伴随东北地区天气转凉,玉米生长积温不足问题依然存在,后期需持续关注东北主产区玉米生长状况。

二是华北到货量减少,企业挂价有所上调。近期华北地区市场价格波动不大,用粮企业等待华北新玉米上市销售,多消耗部分库存,近期到货量一般。山东深加工企业玉米收购价整体略有回升,近期船运玉米到货不多,加之春玉米上量不多,企业连续上调挂牌价刺激到货量。

三是销区船期集中到货,现货走货相对谨慎。截至上周五内外贸玉米日均出货3.1万吨,其中内贸玉米日均出货2.9万吨,截至上周五内贸玉米库存33.6万吨,外贸玉米库存5.9万吨,随着刚需走货支撑,港口库存未有明显上升趋势,对市场价格也有一定支撑,但需求尚未全面恢复,饲企采购仍维持相对谨慎。

四是生猪养殖扶持政策陆续出台,关注猪价走势。伴随气温逐步转凉及节日提振,对猪肉消费逐渐增多,猪源紧缺态势依旧不改,供应缺口仍存在,猪价持续高位运行。农业农村部、国务院、财政部、交通部、生态环境部、自然资源部等均陆续出台一系列生猪副厂扶持政策,生猪产能恢复指日可待,后期持续关注猪价走势。

五是深加工环保压力较大,或将影响开工进度。进入9月份淀粉下游消费逐渐回暖,叠加双节和开学季,预计淀粉价格以偏强震荡为主。现货库存逐渐下降,但需求恢复不乐观,采购意愿比较谨慎,后续环保压力较大,或一定程度将影响开工进度

总的来看,华北玉米即将上市,中间环节出库意愿较强,周末台风登陆,北方地区持续强降雨,低洼地区涝情严重,黑龙江地区气温较低叠加降雨较多,可能会出现倒伏等情况影响较大,需持续关注新季玉米生长情况和天气因素及需求恢复情况。预计近期玉米市场价格将保持平稳。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

受“双节”备货的利好刺激,面粉市场迎来阶段性旺季,下游经销商拿货积极性提高,面粉走货明显加快,加上天气转凉有利于面粉储存。不过面粉企业呈现产能过剩的状态,影响着企业的加工利润,在市场竞争较为激烈的环境下,近年来面粉旺季不旺的特征十分明显。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.51元/斤,较上周上涨0.01元/斤,较去年同期上涨0.04元/斤,涨幅1.62%;平均零售价为2.67元/斤,较上周上涨0.03元/斤,较去年同期上涨0.03元/斤。

我省张家口、廊坊、沧州均价偏高,批发价为2.63-2.70元/斤,其他地区批发价在2.33-2.55元/斤之间。大中型超市大米平均零售价为3.54元/斤,较上周下降0.01元/斤;重点批发市场大米平均批发价格为2.55元/斤,较上周持平。

9月份,东北辽宁地区依然磨难不断,就在9月4-5日,辽宁铁岭,锦州小部分地区遭遇了狂风暴雨,夹杂着冰雹,粳稻遭受到了严重的灾害。后期影响因素:

一是目前粳稻的市场情况。近期大米消费需求稍有回暖,米企开机率有所提升,米企赶在新粮上市前清理库存,部分备货或随采随用,整体供需仍呈宽松趋势,粳米价格上涨空间不大。

二是农户种植费用情况。粳稻谷平均种植成本约为1427元/亩,其中包括水稻苗110元/亩,整地费90元/亩,种植费52元/亩,农药165元/亩,化肥220元/亩,收割费140元/亩,租地费650元/亩,合计成本1427元/亩,以农户目前销售价格1.35元/斤计算,亩产1050斤保本。需要注意的一点是,种植成本中,均不包括农户自身付出的劳务费用、和工时费用不等。

三是截至到8月末国家临储成交总量早已突破1000万吨,但仍有近一半原粮未出库完成,因此后期这部分粮源将相继出库,在终端需求一般的情况下,大幅度上涨空间乏力。

总的来看,虽然国家临储已暂停大部分稻谷拍卖,但短期内市场供应还将呈供应宽松的格局,目前大米市场相对平稳,米价稍有不同程度上涨,但后市上涨空间有限。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.47元/斤,较上周下跌0.03元/斤,跌幅0.67%;较去年同期下跌0.04元/斤,跌幅0.89%。平均零售价格为4.83元/斤,较上周下跌0.11元/斤,跌幅2.23%;较去年同期下跌0.04元/斤,跌幅0.82%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.19元/斤,较上周上涨0.04元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.66元/斤,较上周上涨0.04元/斤。

期货市场:9月11日,因预期美国中西部天气将对作物有利,芝加哥期货交易所大豆期货收低,11月大豆合约收低6-1/2美分,结算价报每蒲式耳8.66-1/2美元。12月豆油合约上涨0.30美分,结算价报每磅28.83美分。

分析后期影响国内豆油市场的主要因素:

一是国内油脂基本面尚好。据国内市场数据反映,截至9月6日,国内豆油商业库存总量133.182万吨,较上周的133.635万吨降0.453万吨,降幅为0.34%,较上个月同期137.5万吨降4.318万吨,降幅为3.14%,较去年同期的160万吨降26.818万吨,降幅为16.76%。截至9月6日,全国港口食用棕榈油库存总量57.895万吨,较前一周54.94万增5.3%,较上月同期的55.63万吨增2.265万吨,增幅4.1%。

二是近期国内中秋备货结束,油脂需求及提货有所放缓。8月大豆到港增加,但由于今年行情震荡反复,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,厂商油脂库存压力仍可接受,且秋冬开始油脂消费将逐渐转好。长假期间油厂开机率或有下降,中长线来看国内豆类油脂基本面相对理想。

综上所述,当前豆油上方受进口成本线压制,下方有基本面支撑,短线或将维持震荡。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.40元/斤,较上周上涨0.16元/斤,涨幅1.21%,较去年同期上涨0.06元/斤,涨幅0.45%;平均零售价格为13.94元/斤,较上周下跌0.05元/斤,跌幅0.36%,较去年同期上涨0.01元/斤,涨幅0.07%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.70元/斤,较上周下跌0.02元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.17元/斤,较上周下跌0.03元/斤。

分析后期影响花生油市场的主要因素:一是花生市场中秋节前交易清淡。9月12日,国内行情多以平稳趋势运行,河南白沙产区目前春花生货源不多,整体上货量不大,且近期其他地区陆续开始起花生,要货的不多,价格逐渐保持平稳,走货不快,行情稍显弱势。滦县产区市场供货量一般,当地采购商不多,唐油果拿货量不大,行情平稳。当前新唐油285通货果3.15元/斤左右,唐油285 6.5个筛精选米4.70元/斤左右。二是国内油脂终端市场中秋备货多已结束,终端市场囤货意愿大幅减弱,多地市场国庆补库尚未启动,对花生油市场拉动力减弱。

总的来看,预计国内花生油市场整体走势将以稳为主。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会