2019年09月份第1周河北省粮油市场行情综述

九月份第一周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(9月3日报价)我省主要粮油品种中小麦、玉米市场价格基本保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格保持平稳,花生油市场价格略有下跌。

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.125元/斤,较上周上涨0.001元/斤,较去年同期下跌0.095元/斤,跌幅7.8%;平均出库价格为1.142元/斤,较上周上涨0.002元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.11-1.16元/斤;山东小麦收购价格在1.10-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月3日,美国芝加哥交易所小麦12月合约期货收盘价4.535美元/蒲式耳,较上周下跌0.241美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.211元/斤。

3、国际市场:9月6日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

进入9月份,主产区小麦收购进程整体继续快于上年同期。在托市收购持续及市场需求回暖的双重支撑下,各地小麦价格基本延续8月中旬以来稳中小幅上行的态势。后期影响我省小麦价格的主要因素有以下几点。

一是进入9月份以来,主产区托市收购持续,小麦价格底部支撑依旧。与此同时,制粉企业也陆续开展秋季备货,整体开机率提升,消耗小麦库存速度加快。在双层利好的影响下,主产区小麦价格呈现稳中小幅上行态势。

二是截至8月25日,主产区小麦累计收购6057.7万吨,同比增加1792.4万吨,小麦收购进度整体仍大大快于上年同期。其中:江苏收购1189.8万吨,同比增加192.2万吨;安徽收购928.2万吨,同比增加446.9万吨;河南收购1695万吨,同比增加778.3万吨;山东收购888.3万吨,同比增加157.3万吨;湖北收购141.3万吨,同比增加8万吨;河北收购578万吨,同比增加195.9万吨。由于今年国家在主产区启动托市收购范围较广,且收购时间较长,小麦托市收购数量明显高于上年同期水平。

三是由于今年优质小麦供应量充裕,面粉企业优质小麦库存水平较高,收购意愿不强,加之部分地区优质小麦内在品质不如去年,优质小麦价格和优普小麦价差均低于去年同期。监测显示,9月5日,华北地区优质小麦平均价格为1.2元/斤,比去年同期下降0.155元/斤;优普小麦价差为0.057元/斤。

总的来看,在国家最低收购价政策影响下,9月份我省小麦价格仍将保持平稳运行。

玉米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

本周我省玉米平均收购价格为0.976元/斤,较上周下降0.003元/斤,较去年同期上涨0.065元/斤,涨幅7.1%,入库价格最高为保定阜平县富民粮油购销有限公司为1.05元/斤,最低为衡水饶阳县裕彤省级粮食储备库有限责任公司0.91元/斤;本周我省玉米平均出库价格为0.994元/斤,较上周下降0.006元/斤,较去年同期上涨0.065元/斤,涨幅7%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,石家庄、保定收购价格为1元/斤,衡水、定州收购价格为0.98元/斤,张家口、唐山、廊坊、沧州收购价格为0.97元/斤,邯郸收购价格为0.96元/斤,承德、秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.97元/斤,较上周上涨0.001元/斤;平均出库价格为0.992元/斤,较上周下降0.001元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,滦平瑞庆丰国家粮食储备有限公司、邯郸市国粮粮油储备有限公司 收购价格较低为0.92元/斤。

二、市场动态报道

1、现货市场:2019/20年度新季玉米生长可谓命运多舛,尤其东北春玉米主产区作物产量形成关键期不利天气情况不断。同时,新季播种面积同比调减,今年玉米生产形势不容乐观。长春地区玉米(国标三等,折干,下同)收购价格为0.89-0.90元/斤,周比下降0.02元/斤,哈尔滨地区为0.82-0.85元/斤,周比下降0.02元/斤;我省收购价格为0.97—0.98元/斤;山东地区玉米收购价格集中在0.95-1.04元/斤之间。

2、港口方面:南北港口玉米价格基本稳定,锦州港地区水分15%容重700g/l以上18年新粮0.94元/斤,平舱价0.95-0.96元/斤。鲅鱼圈地区水分15%容重700g/l以上18年新粮0.91-0.94元/斤,下跌0.005-0.01元/斤,平舱价0.944-0.954元/斤。广东蛇口港地区水分15%玉米主流成交价0.98-0.99元/斤。

临储拍卖成交量维持低位,粮源流出量有限,北方港口库存降至同期较低,执行前期合同较多。南方港口整体库存仍维持低水平,伴随着到货预期增加以及饲企采购谨慎制约,港口市场行情相对平稳。

3、期货市场:因作物生长评级改善以及9月温和天气预估提振美国丰收前景,芝加哥期货交易所(CBOT)玉米期货9月4日连续第三个交易日下跌。CBOT交投最活跃的新作12月合约下跌2-1/2美分,结算价报每蒲式耳3.58-1/2美元,此前一度跌至3.56-1/2美元的合约低点。大商所玉米2001合约收0.9715元/斤,较上周上涨0.0215元/斤。

4、国际市场:9月5日,10月交货的美国2号黄玉米FOB价格为165美元/吨,合人民币0.58元/斤;到中国口岸完税后总成本约为1.079元/斤,较上日跌0.015元/斤,比去年同期涨0.052元/斤。

三、市场分析

距东北新玉米批量上市尚有两个月时间,不过,在临储结转库存6000万吨、前期贸易存粮或上千万吨规模的背景下,“缺粮”无从谈起。伴随南方和华北春玉米上市,8月末以来,华北地区多数玉米深加工企业下调收购价。

一是今年新季玉米单产水平向好,加上临储玉米库存等因素,国内供应充裕。伴随南方和华北春玉米上市,在新玉米辐射范围之内粮价明显走软,且范围有进一步扩大之势,特别是深加工聚集的山东地区上周玉米价格已下跌0.02元/斤,跌破1.00元/斤大关似乎近在眼前。与此同时,本周临储玉米投放量由400万吨下降至350万吨。此外,今年我国东北天气有点反常,新季玉米收获前忧虑犹存,对于玉米市场而言,真正的考验恐在“后面”。

二是华北市场开启降价模式。8月末以来,华北地区多数玉米深加工企业出现价格下调的现象,以山东潍坊地区为例,截至目前,部分厂家报价较上周同期累计下跌0.025元/斤。目前山东深加工企业主流到厂价为0.99-1.00元/斤。究其主要原因:华北春玉米批量上市,加上东北船运及铁运玉米到货集中,华北市场供给宽裕,市场行情承压下行。同时,需求层面的持续弱势也是拖累价格下滑的主要原因。不仅饲料养殖行业下游消费仍处于弱势,深加工行业产品消费也不乐观,在此情况下,用粮企业采购态度谨慎,维持一定库存后并无强烈建库意愿。

三是临储拍卖同比反差明显。从上周拍卖情况来看,成交率最高的是2015年黑龙江产四等玉米,成交率100%;其次为吉林、内蒙古2015年产三等玉米,但成交率均低于30%。从玉米等级来看,多数用于深加工企业,且基层反馈,目前深加工企业拍卖玉米进厂成本较2018年优质玉米低0.02元/斤。对于东北深加工企业来说,距离新粮批量上市尚有两个月时间,部分企业存在一定缺口。

总的来看,国家减少临储玉米投放有利于改变目前市场供大于求的趋势,但也未尝不是顺应新粮上市的信号。当前我国临储玉米拍卖日渐黯淡,既与储备粮轮出有关,也与华北春玉米率先上市有关。预计近期玉米市场价格将以平稳为主。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

当前面粉加工企业开工率虽较前期好转,但整体开工情况不如往年同期。国内面粉市场走货速度加快,市场购销活跃度提高;但因市场竞争激烈,面粉市场价格整体以平稳运行为主。随着国内居民消费品质化,面粉产品市场进一步细分,消费者品牌意识明显提升,品牌面粉市场销售情况以及利润空间相对较好。面粉加工企业粮源加工成本同比明显下降,使得国内面麦均价价差同比明显扩大。据统计,截至9月初,国内特一级小麦粉与三等白小麦均价价差为0.69元/斤。因需求好转,下游备货量增加提振麸皮市场走货,麸皮市场行情呈现上涨态势。

预计后期我省面粉价格将保持平稳运行。

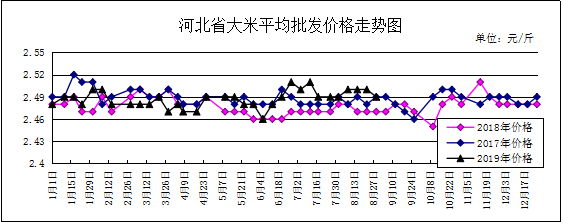

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.81%;平均零售价为2.64元/斤,较上周下降0.01元/斤,较去年同期持平。

我省张家口、廊坊、沧州均价偏高,批发价为2.61-2.70元/斤,其他地区批发价在2.33-2.55元/斤之间。大中型超市大米平均零售价为3.55元/斤,较上周持平;重点批发市场大米平均批发价格为2.55元/斤,较上周持平。

民以食为天,我国是人口大国,也是消费大国,大米一直是中国家庭必不可少的主食。大米的入门门槛较低,国内的大米商家数不胜数,竞争相当激烈,这就出现了一些商家不断降低价格,以获得消费市场青睐的现象,导致市场陷入恶性循环。近年来,随着消费水平的提高,中高端大米逐渐获得消费者的芳心,并且市场前景良好。经济的快速发展,人们的购买力不断上升,人们已经脱离了“吃得饱”的时代,追求“吃得好”,行业中就有稻米品牌嗅到市场变动的商机,迅速崛起一批优质的高端稻米品牌。

大米开始走起高端路线,在一定程度上促进市场的良性发展。大米更趋向于健康、绿色的生产,不再一味的追求价格的低廉,而是在品质上公平竞争,提升品牌质量才是赢得青睐的硬基。比起价格,消费者更看重品质呈现。

中高端大米的崛起,不仅意味着我国消费水平的提高,也反映了国内大米生产技术的进步,在一定程度上助推中国大米在世界的知名度。摆脱东南亚、日本大米占据市场的现状,让越来越多的人品尝到优质的中国大米。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.50元/斤,与上周持平;较去年同期下跌0.01元/斤,跌幅0.22%。平均零售价格为4.94元/斤,较上周上涨0.03元/斤;较去年同期上涨0.07元/斤,涨幅1.44%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.15元/斤,较上周上涨0.01元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.62元/斤,较上周上涨0.08元/斤。

期货市场:9月5日,因技术性卖盘,且考虑到中美贸易争端以及南美作物丰产前景,市场担心对美国供应的需求不确定,芝加哥期货交易所大豆期货收跌,9月大豆合约收跌12-3/4美分,结算价报每蒲式耳8.49-3/4美元。12月豆油合约下跌0.35美分,报每磅28.64美分。

分析后期影响国内豆油市场的主要因素:

一是国内基本面相对理想。首先,7月以来,国内部分油厂尤其内陆部分厂商因豆粕胀库停机检修,且因猪瘟疫情等因素,豆粕需求整体偏弱,制约油厂开机率的提升,大豆压榨量偏低。加之开学、中秋备货季令终端包装油提货加快,豆油库存逐渐回落,对豆油价格形成支撑。其次,当前国内豆油价格基本接近进口豆油成本价,进口利润打开将限制豆油价格继续上涨;且当前豆棕油价差处于较高水平,且后期棕榈油到港量较大,棕榈油对豆油形成替代。且随着开学及中秋备货接近尾声,近期豆油上方空间受限。但随着国庆临近,下一波补库将再度展开,国内油脂供需基本面仍相对乐观。

二是今年国内食用植物油进口量大幅增加。海关数据显示,1-7月,食用植物油进口量为491万吨,而去年为328万吨,同比增长49.7%。目前,油脂进口利润已经从严重倒挂过渡到平水,从这个角度看,本轮油脂价格上涨也是对进口利润的修复。从后市来看,尽管油脂库存已经减少,但仍属偏高水平,加之棕榈油主产国处于增产周期,供应压力依然较大。

综上所述,预计四季度豆油市场将呈近弱远强格局。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.24元/斤,较上周下跌0.04元/斤,较去年同期下跌0.11元/斤,跌幅0.82%;平均零售价格为13.99元/斤,较上周上涨0.16元/斤,较去年同期上涨0.08元/斤,涨幅0.58%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.72元/斤,较上周上涨0.04元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.20元/斤,较上周上涨0.08元/斤。

分析后期影响花生油市场的主要因素:一是新花生米交易行情稳定。新花生米行情波动幅度已不大,目前河南价格涨跌仍能影响其它地区。随着各地新花生米上市,河南产区影响的情况将逐渐淡化,受终端需求不旺影响,贸易商采购尚无大量存货意愿,多随进随出。滦县产区唐油货源供货量一般,采购商拿货积极性不高,多按需补货为主。当前新唐油285通货果3.15元/斤左右,唐油285 6.5个筛精选米4.70元/斤左右。二是随着天气转凉、“双节”临近,食品等终端消费企业将依照惯例进行食用油补库,加之大中院校陆续开学,餐饮等小包装油脂备货同步展开,油脂终端消费有望逐步回暖。

总的来看,预计国内花生油市场整体走势将稳中略涨。

全省粮油市场价格监测数据显示,本周(9月3日报价)我省主要粮油品种中小麦、玉米市场价格基本保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格保持平稳,花生油市场价格略有下跌。

小麦

本周我省小麦平均收购价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.125元/斤,较上周上涨0.001元/斤,较去年同期下跌0.095元/斤,跌幅7.8%;平均出库价格为1.142元/斤,较上周上涨0.002元/斤,较去年同期下跌0.09元/斤,跌幅7.9%。

从本周报价看,石家庄小麦收购价格较高,收购价格为1.13元/斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.11-1.16元/斤;山东小麦收购价格在1.10-1.14元/斤;河南小麦收购价格在1.10-1.14元/斤。

2、期货市场:9月3日,美国芝加哥交易所小麦12月合约期货收盘价4.535美元/蒲式耳,较上周下跌0.241美元/蒲式耳;郑州强麦期货主力2001合约收盘价1.211元/斤。

3、国际市场:9月6日,美国美湾10月交货的美国2号软红冬小麦FOB价格为202.5美元/吨,合人民币0.717元/斤;到中国口岸完税后总成本约为1.269元/斤。

三、市场分析

进入9月份,主产区小麦收购进程整体继续快于上年同期。在托市收购持续及市场需求回暖的双重支撑下,各地小麦价格基本延续8月中旬以来稳中小幅上行的态势。后期影响我省小麦价格的主要因素有以下几点。

一是进入9月份以来,主产区托市收购持续,小麦价格底部支撑依旧。与此同时,制粉企业也陆续开展秋季备货,整体开机率提升,消耗小麦库存速度加快。在双层利好的影响下,主产区小麦价格呈现稳中小幅上行态势。

二是截至8月25日,主产区小麦累计收购6057.7万吨,同比增加1792.4万吨,小麦收购进度整体仍大大快于上年同期。其中:江苏收购1189.8万吨,同比增加192.2万吨;安徽收购928.2万吨,同比增加446.9万吨;河南收购1695万吨,同比增加778.3万吨;山东收购888.3万吨,同比增加157.3万吨;湖北收购141.3万吨,同比增加8万吨;河北收购578万吨,同比增加195.9万吨。由于今年国家在主产区启动托市收购范围较广,且收购时间较长,小麦托市收购数量明显高于上年同期水平。

三是由于今年优质小麦供应量充裕,面粉企业优质小麦库存水平较高,收购意愿不强,加之部分地区优质小麦内在品质不如去年,优质小麦价格和优普小麦价差均低于去年同期。监测显示,9月5日,华北地区优质小麦平均价格为1.2元/斤,比去年同期下降0.155元/斤;优普小麦价差为0.057元/斤。

总的来看,在国家最低收购价政策影响下,9月份我省小麦价格仍将保持平稳运行。

玉米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

本周我省玉米平均收购价格为0.976元/斤,较上周下降0.003元/斤,较去年同期上涨0.065元/斤,涨幅7.1%,入库价格最高为保定阜平县富民粮油购销有限公司为1.05元/斤,最低为衡水饶阳县裕彤省级粮食储备库有限责任公司0.91元/斤;本周我省玉米平均出库价格为0.994元/斤,较上周下降0.006元/斤,较去年同期上涨0.065元/斤,涨幅7%。

从本周报价看,邢台玉米收购价格最高,收购价格为1.02元/斤,石家庄、保定收购价格为1元/斤,衡水、定州收购价格为0.98元/斤,张家口、唐山、廊坊、沧州收购价格为0.97元/斤,邯郸收购价格为0.96元/斤,承德、秦皇岛收购价格为0.94元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.97元/斤,较上周上涨0.001元/斤;平均出库价格为0.992元/斤,较上周下降0.001元/斤。其中正定惠华省级粮油储备有限公司、邯郸市康丰粮油储备有限责任公司收购价格最高为1.01元/斤,滦平瑞庆丰国家粮食储备有限公司、邯郸市国粮粮油储备有限公司 收购价格较低为0.92元/斤。

二、市场动态报道

1、现货市场:2019/20年度新季玉米生长可谓命运多舛,尤其东北春玉米主产区作物产量形成关键期不利天气情况不断。同时,新季播种面积同比调减,今年玉米生产形势不容乐观。长春地区玉米(国标三等,折干,下同)收购价格为0.89-0.90元/斤,周比下降0.02元/斤,哈尔滨地区为0.82-0.85元/斤,周比下降0.02元/斤;我省收购价格为0.97—0.98元/斤;山东地区玉米收购价格集中在0.95-1.04元/斤之间。

2、港口方面:南北港口玉米价格基本稳定,锦州港地区水分15%容重700g/l以上18年新粮0.94元/斤,平舱价0.95-0.96元/斤。鲅鱼圈地区水分15%容重700g/l以上18年新粮0.91-0.94元/斤,下跌0.005-0.01元/斤,平舱价0.944-0.954元/斤。广东蛇口港地区水分15%玉米主流成交价0.98-0.99元/斤。

临储拍卖成交量维持低位,粮源流出量有限,北方港口库存降至同期较低,执行前期合同较多。南方港口整体库存仍维持低水平,伴随着到货预期增加以及饲企采购谨慎制约,港口市场行情相对平稳。

3、期货市场:因作物生长评级改善以及9月温和天气预估提振美国丰收前景,芝加哥期货交易所(CBOT)玉米期货9月4日连续第三个交易日下跌。CBOT交投最活跃的新作12月合约下跌2-1/2美分,结算价报每蒲式耳3.58-1/2美元,此前一度跌至3.56-1/2美元的合约低点。大商所玉米2001合约收0.9715元/斤,较上周上涨0.0215元/斤。

4、国际市场:9月5日,10月交货的美国2号黄玉米FOB价格为165美元/吨,合人民币0.58元/斤;到中国口岸完税后总成本约为1.079元/斤,较上日跌0.015元/斤,比去年同期涨0.052元/斤。

三、市场分析

距东北新玉米批量上市尚有两个月时间,不过,在临储结转库存6000万吨、前期贸易存粮或上千万吨规模的背景下,“缺粮”无从谈起。伴随南方和华北春玉米上市,8月末以来,华北地区多数玉米深加工企业下调收购价。

一是今年新季玉米单产水平向好,加上临储玉米库存等因素,国内供应充裕。伴随南方和华北春玉米上市,在新玉米辐射范围之内粮价明显走软,且范围有进一步扩大之势,特别是深加工聚集的山东地区上周玉米价格已下跌0.02元/斤,跌破1.00元/斤大关似乎近在眼前。与此同时,本周临储玉米投放量由400万吨下降至350万吨。此外,今年我国东北天气有点反常,新季玉米收获前忧虑犹存,对于玉米市场而言,真正的考验恐在“后面”。

二是华北市场开启降价模式。8月末以来,华北地区多数玉米深加工企业出现价格下调的现象,以山东潍坊地区为例,截至目前,部分厂家报价较上周同期累计下跌0.025元/斤。目前山东深加工企业主流到厂价为0.99-1.00元/斤。究其主要原因:华北春玉米批量上市,加上东北船运及铁运玉米到货集中,华北市场供给宽裕,市场行情承压下行。同时,需求层面的持续弱势也是拖累价格下滑的主要原因。不仅饲料养殖行业下游消费仍处于弱势,深加工行业产品消费也不乐观,在此情况下,用粮企业采购态度谨慎,维持一定库存后并无强烈建库意愿。

三是临储拍卖同比反差明显。从上周拍卖情况来看,成交率最高的是2015年黑龙江产四等玉米,成交率100%;其次为吉林、内蒙古2015年产三等玉米,但成交率均低于30%。从玉米等级来看,多数用于深加工企业,且基层反馈,目前深加工企业拍卖玉米进厂成本较2018年优质玉米低0.02元/斤。对于东北深加工企业来说,距离新粮批量上市尚有两个月时间,部分企业存在一定缺口。

总的来看,国家减少临储玉米投放有利于改变目前市场供大于求的趋势,但也未尝不是顺应新粮上市的信号。当前我国临储玉米拍卖日渐黯淡,既与储备粮轮出有关,也与华北春玉米率先上市有关。预计近期玉米市场价格将以平稳为主。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.70元/斤,较上周持平,较去年同期持平;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

当前面粉加工企业开工率虽较前期好转,但整体开工情况不如往年同期。国内面粉市场走货速度加快,市场购销活跃度提高;但因市场竞争激烈,面粉市场价格整体以平稳运行为主。随着国内居民消费品质化,面粉产品市场进一步细分,消费者品牌意识明显提升,品牌面粉市场销售情况以及利润空间相对较好。面粉加工企业粮源加工成本同比明显下降,使得国内面麦均价价差同比明显扩大。据统计,截至9月初,国内特一级小麦粉与三等白小麦均价价差为0.69元/斤。因需求好转,下游备货量增加提振麸皮市场走货,麸皮市场行情呈现上涨态势。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅0.81%;平均零售价为2.64元/斤,较上周下降0.01元/斤,较去年同期持平。

我省张家口、廊坊、沧州均价偏高,批发价为2.61-2.70元/斤,其他地区批发价在2.33-2.55元/斤之间。大中型超市大米平均零售价为3.55元/斤,较上周持平;重点批发市场大米平均批发价格为2.55元/斤,较上周持平。

民以食为天,我国是人口大国,也是消费大国,大米一直是中国家庭必不可少的主食。大米的入门门槛较低,国内的大米商家数不胜数,竞争相当激烈,这就出现了一些商家不断降低价格,以获得消费市场青睐的现象,导致市场陷入恶性循环。近年来,随着消费水平的提高,中高端大米逐渐获得消费者的芳心,并且市场前景良好。经济的快速发展,人们的购买力不断上升,人们已经脱离了“吃得饱”的时代,追求“吃得好”,行业中就有稻米品牌嗅到市场变动的商机,迅速崛起一批优质的高端稻米品牌。

大米开始走起高端路线,在一定程度上促进市场的良性发展。大米更趋向于健康、绿色的生产,不再一味的追求价格的低廉,而是在品质上公平竞争,提升品牌质量才是赢得青睐的硬基。比起价格,消费者更看重品质呈现。

中高端大米的崛起,不仅意味着我国消费水平的提高,也反映了国内大米生产技术的进步,在一定程度上助推中国大米在世界的知名度。摆脱东南亚、日本大米占据市场的现状,让越来越多的人品尝到优质的中国大米。

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.50元/斤,与上周持平;较去年同期下跌0.01元/斤,跌幅0.22%。平均零售价格为4.94元/斤,较上周上涨0.03元/斤;较去年同期上涨0.07元/斤,涨幅1.44%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.15元/斤,较上周上涨0.01元/斤;批发市场豆油(小包装5L/桶)平均批发价格为4.62元/斤,较上周上涨0.08元/斤。

期货市场:9月5日,因技术性卖盘,且考虑到中美贸易争端以及南美作物丰产前景,市场担心对美国供应的需求不确定,芝加哥期货交易所大豆期货收跌,9月大豆合约收跌12-3/4美分,结算价报每蒲式耳8.49-3/4美元。12月豆油合约下跌0.35美分,报每磅28.64美分。

分析后期影响国内豆油市场的主要因素:

一是国内基本面相对理想。首先,7月以来,国内部分油厂尤其内陆部分厂商因豆粕胀库停机检修,且因猪瘟疫情等因素,豆粕需求整体偏弱,制约油厂开机率的提升,大豆压榨量偏低。加之开学、中秋备货季令终端包装油提货加快,豆油库存逐渐回落,对豆油价格形成支撑。其次,当前国内豆油价格基本接近进口豆油成本价,进口利润打开将限制豆油价格继续上涨;且当前豆棕油价差处于较高水平,且后期棕榈油到港量较大,棕榈油对豆油形成替代。且随着开学及中秋备货接近尾声,近期豆油上方空间受限。但随着国庆临近,下一波补库将再度展开,国内油脂供需基本面仍相对乐观。

二是今年国内食用植物油进口量大幅增加。海关数据显示,1-7月,食用植物油进口量为491万吨,而去年为328万吨,同比增长49.7%。目前,油脂进口利润已经从严重倒挂过渡到平水,从这个角度看,本轮油脂价格上涨也是对进口利润的修复。从后市来看,尽管油脂库存已经减少,但仍属偏高水平,加之棕榈油主产国处于增产周期,供应压力依然较大。

综上所述,预计四季度豆油市场将呈近弱远强格局。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.24元/斤,较上周下跌0.04元/斤,较去年同期下跌0.11元/斤,跌幅0.82%;平均零售价格为13.99元/斤,较上周上涨0.16元/斤,较去年同期上涨0.08元/斤,涨幅0.58%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.72元/斤,较上周上涨0.04元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.20元/斤,较上周上涨0.08元/斤。

分析后期影响花生油市场的主要因素:一是新花生米交易行情稳定。新花生米行情波动幅度已不大,目前河南价格涨跌仍能影响其它地区。随着各地新花生米上市,河南产区影响的情况将逐渐淡化,受终端需求不旺影响,贸易商采购尚无大量存货意愿,多随进随出。滦县产区唐油货源供货量一般,采购商拿货积极性不高,多按需补货为主。当前新唐油285通货果3.15元/斤左右,唐油285 6.5个筛精选米4.70元/斤左右。二是随着天气转凉、“双节”临近,食品等终端消费企业将依照惯例进行食用油补库,加之大中院校陆续开学,餐饮等小包装油脂备货同步展开,油脂终端消费有望逐步回暖。

总的来看,预计国内花生油市场整体走势将稳中略涨。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会