2019年8月份月度分析报告

河北省粮油市场八月份月度分析报告

2019年8月份,我省小麦市场价格基本保持平稳,玉米市场价格略有上行,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格上幅上涨。

托市收购活跃收购市场 8月份小麦价格保持稳定

托市继续加之双节临近 预计9月份小麦平稳运行

一、市场走势

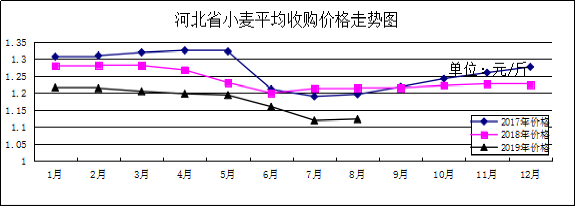

8月份我省中等小麦月度平均收购价格为1.123元/斤,较上月下跌0.004元/斤,较去年同期下跌0.092元/斤,跌幅8.2%。其中,最高为石家庄晋州,收购价格为1.16元/斤,最低为沧州吴桥,收购价格为1.12元/斤。我省中等小麦月度平均出库价格为1.135元/斤,较上月下跌0.022元/斤,较去年同期下跌0.10元/斤,跌幅8.1%。

分市来看,石家庄小麦收购价格较高,收购价格为1.13元/

斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

随着主产区六省2019年最低收购价小麦执行预案的全部启动,市场底部支撑增强,我省小麦价格走势稳定,但市场购销依旧不温不火,麦价上涨困难,小麦市场收购价格仍在托市价附近徘徊。

二、近期影响我省小麦价格的主要因素

一是据统计局数据显示,今年全国夏粮总产量2835亿斤,比2018年增加58.6亿斤,增长2.1%。其中小麦产量2621亿斤,比2018年增加53.3亿斤,增长2.1%。小麦播种面积34477万亩,比2018年减少628.1万亩,下降1.8%。小麦单位面积产量760.2斤/亩,比2018年增加28.8斤/亩,增长3.9%。

二是立秋之后,天气逐渐凉爽,再加上大中专院校开学,以及中秋、国庆“双节”的假日需求推动,加工企业需求将有所增长。8月中旬以来,产区小麦加工企业开工率由原来的40%-50%提高到50%-70%,不难看出,小麦市场正一步步摆脱前期的跌势“阴霾”,走向积极。

三、后期影响小麦价格的主要因素

一是从生产情况看,伴随着今年小麦的丰产丰收,小麦市场供应十分宽裕,新麦上市初期价格便开始一路下跌,“好麦难求”的现象已不再出现。从小麦销售情况看,由于6、7月份价格低迷,托市收购如期启动,六大小麦产区加大了托市收购的力度,今年的收储数量高于去年同期。截至8月25日,主产区小麦累计收购6057.7万吨,同比增加1792.4万吨,其中:江苏收购1189.8万吨,同比增加192.2万吨;安徽收购928.2万吨,同比增加446.9万吨;河南收购1695万吨,同比增加778.3万吨;山东收购888.3万吨,同比增加157.3万吨;湖北收购141.3万吨,同比增加8万吨;河北收购578万吨,同比增加195.9万吨。

二是9月底,托市收购即将停止,目前农民手中的小麦存量已经相对减少,对于后市行情来看,还算比较有利。但凡事总会有两面性,一旦托市收购停止,小麦市场底部便缺乏了最有效最有力的支撑;另一方面,10月份托市小麦拍卖随时等待启动,对于市场主体来说,市场上的粮源供应依然充足,小麦市场压力不减,且在此期间还需要密切关注托市小麦拍卖底价是否会下调。如果小麦拍卖底价进一步下调的话,预计市场上的新麦价格反弹回升的步伐将更加趋缓。

三是从面粉消费来看,“金九银十”往往是指天气转凉,各大高校也已开学,面粉消费量会持续增加,面企开工率较前期也有较大提高,因此加快了新麦市场采购力度,麦价整体呈现上涨态势。从市场实际运行来看,面粉市场供应和小麦市场供应好似一对儿兄弟,均是供应有余而需求不足,因此后期要想仅仅依靠面粉消费带动麦价大涨并不现实。

综合来看,9月份我省小麦价格仍将保持平稳运行。

消息尽出 8月份玉米价格不温不火

双节将至 预计9月份市场保持平稳

一、市场走势

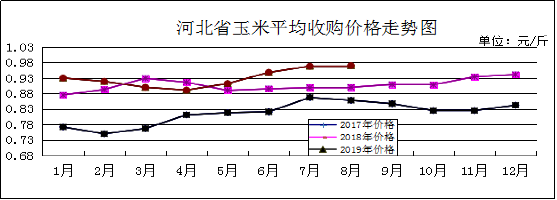

8月份我省玉米月度平均收购价格为0.97元/斤,较上月下降0.008元/斤,较去年同期上涨0.069元/斤,涨幅7.8%;其中入库价格最高为石家庄栾城国家粮油储备有限责任公司为1.04元/斤,最低为保定高阳县中心粮油购销有限责任公司为0.89元/斤。8月份我省玉米月度平均出库价格为0.99元/斤,较上月上涨0.002元/斤,较去年同期上涨0.032元/斤,涨幅3.34%。

8月份我省玉米市场价格基本平稳。8月初我省玉米平均收购价格为0.977元/斤,月中涨到0.978元/斤,之后平稳运行,月底维持在0.978元/斤。

二、市场分析

近期东北地区玉米市场以陈粮销售为主,价格大体平稳,物流情况较好,贸易商多随行就市销售。此外,东北地区持续降雨, 尤其黑龙江地区的连番降水,持续阴雨寡照天气带来低温影响灌浆不充分,市场各主体难免对新作产量和质量产生担忧情绪,后期持续关注天气变化情况。

1、华北产区:整体到货量尚可,价格稳中偏弱。近期华北地区玉米收购价格稳中偏弱,主要受东北玉米陆续到货冲击,加上春玉米陆续批量上市销售、下游企业收购心态依旧较为谨慎等因素影响,短期市场有一定供应压力。市场行情心态稳中趋弱,后期需持续关注新粮上量情况。

2、南方销区:消费逐步启动,价格较稳运行。南方销区市场价格暂稳,下游饲料企业需求依旧维持低迷,贸易报价受到货成本支撑,加上市场走货较为清淡,以及周边市场新玉米上市部分到货,一定程度冲击市场价格上行空间。

3、南北港口:港口价格平稳运行,市场活跃度增强。目前港口市场维持清淡,纵观本月港口市场行情,北方港口平舱均价0.9628元/斤,较上月底下降0.005元/斤,广东港口成交均价0.99元/斤,与上月末基本持平,北方港口月内累计集港48万吨,下海136.7万吨,广东港口月内累计到货42.6万吨,走货84万吨。集港、下海不成正比,导致北方港口港存持续下降,广东港口走货与上月基本持平,就目前港口形势来看,本应处在补库建库阶段的饲企采购策略仍维持前期谨慎状态,提醒关注9月进口谷物到货走货情况以及饲企采购心态变化。

4、饲料养殖:生猪复产启动,饲料消费受提振。为了减缓猪肉价格波动对市场的影响,有关部门积极采取有效应对措施,国务院确定五项措施稳生产和保供应,生猪存栏有望提升,提振饲料消费。临近9月份,天气转凉,居民消费开始启动,叠加各大高校开学在即,终端需求或缓慢提升,供需失衡局面或加剧,预计短期内猪价或将呈继续拉涨态势。

5、深加工:开工率有所回升,淀粉需求将启动。企业通过降低开工率处理积压库存和调节生产取得了较明显的效果,但是结合历史数据来看,产品库存还处于较高的水平,企业加工利润还未稳定,下游消费水平的恢复力度能否达到预期还需要后期持续关注。

三、玉米后市行情分析与展望

随着2019年玉米上市范围逐渐上市以及政策性玉米市场即将步入尾声,玉米行情进入2019/20年度前的新陈过渡阶段。虽然上一阶段在政策性玉米市场表现不佳,但在金秋九月,玉米能否重拾信心?

一是减量之后传言停拍,轮换接班重压依旧。下一轮拍卖的投放总量从400万吨减少到50万吨,减量之前拼命鼓吹,但是减量真来了后,市场的反响却是毫无波澜,主要原因就是减去的标的位置多为黑龙江的偏远地区,本来成交就很差,减与不减没什么区别。但最起码,呼吁许久终于得到了回应,以至于炒作势力又开始躁动起来。近期关于9月停拍的消息又多了起来,有说月底结束有说19日结束的,虽然官方无实锤,不过这鸡肋一般的拍卖停不停对市场也没什么大影响了,最多让一直划水的东北用粮企业有一轮补货做库存。

二是政策鼓励复养,需求恢复求快不能。经过一年多的挣扎,生猪市场终究是没扛过非洲猪瘟,而国家也不得不选择“猪海”战术来对抗非洲猪瘟,高昂利润吹起养猪欲望的气球,对养猪的种种限制不断松绑,将影响饲料及玉米的消费能力,对玉米价格行情是利好的。但是,伐树容易植树难,猪周期是一方面,而没有疫苗导致复养的风险也会限制产能恢复的进度。因此,虽然市场在恢复,但不宜盲目乐观,生猪对玉米价格行情的支撑恢复不是一蹴而就的。

三是多因素影响市场,玉米市场以稳为主。目前来看,拍卖减量这一利多因素并不给力,又赶上轮换粮及贸易粮出库抵消,玉米市场能在供应上的文章可以说是达到极致了。种植意向、虫害、天气、拍卖政策调整等等,能打的牌都已打出,无奈市场毫无波澜,只有起拍价高200元/吨产生了一定的效果,其他的对低迷的需求,效果并不明显。玉米市场需求依然不温不火,养殖业虽然在鼓励生猪复养及发展禽料,但是破坏容易恢复难,不是短时间就能有立竿见影的效果。深加工利润微薄,而且有消息称9月还有集中减产的可能,对玉米的需求也是低迷。

综合来看,玉米市场在各方因素影响下,在接新前的9月预计市场价格将以小幅波动为主,总体价格保持平稳。

8月份面粉价格保持平稳

预计9月份价格继续保持平稳

一、市场走势

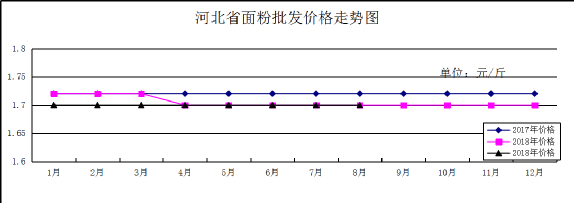

8月份,我省县级集贸市场面粉(25公斤/袋富强粉)平均批发价为1.70元/斤,较上月持平,较去年同期持平;平均零售价为1.81元/斤,较上月持平,较去年同期持平。

二、市场分析

由于季节天气变化,加上居民消费需求等原因,近期面粉企业的开机率有所提高,后期面粉价格有小幅走强的可能。但纵观国内面粉市场,近年来面粉整体仍属于产能过剩,供大于求的状态,即使各方因素“多管齐下”加快面粉销售,但在原粮供给充足的背景下,面粉价格上涨的空间将十分有限。

预计9月份我省面粉价格将保持平稳运行。

新稻收购接近尾声 8月份大米市场平稳上行

新学期加双节 预计9月份米价平稳上行

一、市场走势

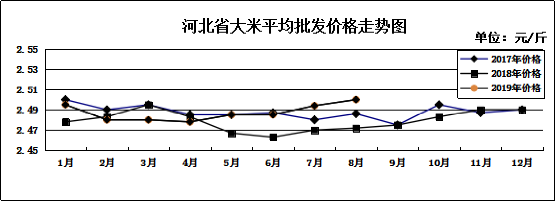

8月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.5元/斤,较上月上涨0.006元/斤,较去年同期上涨0.028元/斤,涨幅1.13%;平均零售价为2.66元/斤,较上月上涨0.018元/斤,较去年同期上涨0.03元/斤,涨幅1.14%。

整体来看,8月份我省大米市场价格稳步上涨,价格低点为承德,批发均价为2.35元/斤,价格高点为张家口,批发均价为2.68元/斤。

二、市场分析

8月末,新季早籼稻收购高峰期已过,收购进度整体仍慢于上年同期水平,价格整体企稳运行。中晚稻市场处于青黄不接时期,短期市场供给仍以国储拍卖为主。进入9月份后,由于多数中晚稻国储拍卖暂停,后期市场供应或由宽松转为偏紧态势,提振中晚稻市场行情。

一是多数国储中晚稻提前停拍。8月27日国家粮食交易中心发布公告称,自9月2日起,暂停2013-2016年最低收购价粳稻、2017-2018年最低收购价南方(江苏、安徽、河南)粳稻以及2013-2018年最低收购价中晚籼稻竞价销售。综合前期投放情况对比,后期进行的拍卖仅剩下2017-2018年产最低收购价黑龙江和吉林两省的粳稻。去年国储陈中晚稻拍卖到10月8日新稻上市才暂停,今年多数国储中晚稻拍卖暂停时间提前了1个多月时间。

二是厄尔尼诺天气持续,中晚稻长势略受影响。2019年是典型的厄尔尼诺年份,南旱北涝天气持续,当前全国中晚稻长势总体良好,局部偏差。黑龙江、四川等地受暴雨洪涝灾害影响,部分稻田出现积涝;湖北、安徽南部出现持续高温干旱天气,对中晚籼稻生产不利。

三是大米消费回暖,稻米价格运行平稳。目前国内稻米价格运行平稳,大米走货略有好转。目前安徽已启动早籼稻托市收购,后期随着各级储备轮换收购近尾,预计部分产区还有启动托市的需求。截止到8月20日,主产区早籼稻累计收购346.3万吨,同比减少165.5万吨,减幅32.34%。受大中专院校陆续开学影响,中晚稻米市场走货好转,局部地区大米价格略有上涨。

四是大米净出口量进一步增加。据海关最新数据统计显示,7月份我国进口大米15万吨,1-7月累计进口大米142万吨,同比减少45.6万吨,减幅24.3%;7月份我国出口大米34.3万吨,1-7月累计出口大米181.5万吨,同比增加82万吨,增幅82.4%。前7个月大米进口量比出口量低39.5万吨。

综合来看,后期随着多数中晚稻停拍及中秋国庆双节临近、大米消费回暖,预计稻米购销将进一步好转。

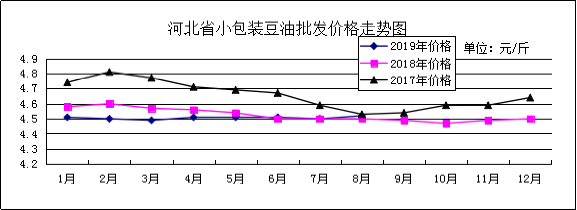

8月份豆油价格稳中有升

预计9月份豆油价格小幅震荡

一、豆油市场走势

8月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为4.52元/斤,较上月上涨0.02元/斤,较去年同期上涨0.02元/斤,涨幅0.44%;平均零售价格为4.91元/斤,较上月上涨0.05元/斤;较去年同期上涨0.05,涨幅1.03%。

二、市场分析

8月,豆油价格上涨主要原因是中美贸易摩擦致大豆进口成本增加,四季度国内大豆供应或偏紧,而豆粕需求不佳令当前豆油库存低于去年同期,年末库存可能降至105-110万吨(去年同期为160万吨)。豆油价格本身不高,月初的时候低于去年同期,而供需形势明显好于去年同期,有上涨需求,此外人民币汇率贬值、外盘棕榈油暂时利空出尽,集团接货及基差上涨推动豆油价格上涨明显。

后期影响豆油价格的主要因素有:

一是因为天气转凉利于禽类养殖和国庆前提前备货影响,一般8月末到10月前的豆粕提货表现比较好,豆粕远期基差成交也较多,提货量走高,已经好于去年同期。后面每周豆粕消费量可能在135万吨以上,对应于大豆压榨量170万吨,现在大豆榨利也不差,所以在大豆压榨量提升一些的背景下豆油库存下降幅度有限。如果国内进口豆油量增加的话,9-11月份豆油库存可能保持在125-130万吨的水平,整体供应还是较充足的。

二是目前国内豆油价格再涨100个点可能引发进口行为。这个阶段豆油价格跟美豆油联动性加大,美豆油价格上涨的话,豆油价格要看其他两个油脂的脸色;若美豆油价格下跌,国内豆油下跌概率较大。当然豆油期货01合约在6000元/吨处有很强支撑,只要没触发进口利润,在基本面好于去年同期的情况下,跌多了适合抄底。

三是后期国内大豆进口成本预计会增加。尽管国内大豆需求下降,但仍可能还会紧缺。现在豆粕价格不到3000元/吨,去年最高到了3500元/吨,只要大豆压榨利润不高,国内油厂开机就不会太高,那么在美豆价格止跌、汇率趋于贬值及南美大豆报价上涨这些因素下,国内进口大豆成本趋向增加,豆粕价格趋向温和上涨。后面中美经贸关系要是缓和,国内只要没有不计成本地大量采购美豆,巴西大豆报价就不会很弱,毕竟新季大豆收获前南美大豆供应量较低。

综上所述,预计9月份国内油脂将稳中小幅震荡。

2019年8月份,我省小麦市场价格基本保持平稳,玉米市场价格略有上行,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格上幅上涨。

托市收购活跃收购市场 8月份小麦价格保持稳定

托市继续加之双节临近 预计9月份小麦平稳运行

一、市场走势

8月份我省中等小麦月度平均收购价格为1.123元/斤,较上月下跌0.004元/斤,较去年同期下跌0.092元/斤,跌幅8.2%。其中,最高为石家庄晋州,收购价格为1.16元/斤,最低为沧州吴桥,收购价格为1.12元/斤。我省中等小麦月度平均出库价格为1.135元/斤,较上月下跌0.022元/斤,较去年同期下跌0.10元/斤,跌幅8.1%。

分市来看,石家庄小麦收购价格较高,收购价格为1.13元/

斤;保定、衡水、辛集、邢台收购价格为1.12元/斤;沧州、邯郸、定州收购价格为1.11元/斤。

随着主产区六省2019年最低收购价小麦执行预案的全部启动,市场底部支撑增强,我省小麦价格走势稳定,但市场购销依旧不温不火,麦价上涨困难,小麦市场收购价格仍在托市价附近徘徊。

二、近期影响我省小麦价格的主要因素

一是据统计局数据显示,今年全国夏粮总产量2835亿斤,比2018年增加58.6亿斤,增长2.1%。其中小麦产量2621亿斤,比2018年增加53.3亿斤,增长2.1%。小麦播种面积34477万亩,比2018年减少628.1万亩,下降1.8%。小麦单位面积产量760.2斤/亩,比2018年增加28.8斤/亩,增长3.9%。

二是立秋之后,天气逐渐凉爽,再加上大中专院校开学,以及中秋、国庆“双节”的假日需求推动,加工企业需求将有所增长。8月中旬以来,产区小麦加工企业开工率由原来的40%-50%提高到50%-70%,不难看出,小麦市场正一步步摆脱前期的跌势“阴霾”,走向积极。

三、后期影响小麦价格的主要因素

一是从生产情况看,伴随着今年小麦的丰产丰收,小麦市场供应十分宽裕,新麦上市初期价格便开始一路下跌,“好麦难求”的现象已不再出现。从小麦销售情况看,由于6、7月份价格低迷,托市收购如期启动,六大小麦产区加大了托市收购的力度,今年的收储数量高于去年同期。截至8月25日,主产区小麦累计收购6057.7万吨,同比增加1792.4万吨,其中:江苏收购1189.8万吨,同比增加192.2万吨;安徽收购928.2万吨,同比增加446.9万吨;河南收购1695万吨,同比增加778.3万吨;山东收购888.3万吨,同比增加157.3万吨;湖北收购141.3万吨,同比增加8万吨;河北收购578万吨,同比增加195.9万吨。

二是9月底,托市收购即将停止,目前农民手中的小麦存量已经相对减少,对于后市行情来看,还算比较有利。但凡事总会有两面性,一旦托市收购停止,小麦市场底部便缺乏了最有效最有力的支撑;另一方面,10月份托市小麦拍卖随时等待启动,对于市场主体来说,市场上的粮源供应依然充足,小麦市场压力不减,且在此期间还需要密切关注托市小麦拍卖底价是否会下调。如果小麦拍卖底价进一步下调的话,预计市场上的新麦价格反弹回升的步伐将更加趋缓。

三是从面粉消费来看,“金九银十”往往是指天气转凉,各大高校也已开学,面粉消费量会持续增加,面企开工率较前期也有较大提高,因此加快了新麦市场采购力度,麦价整体呈现上涨态势。从市场实际运行来看,面粉市场供应和小麦市场供应好似一对儿兄弟,均是供应有余而需求不足,因此后期要想仅仅依靠面粉消费带动麦价大涨并不现实。

综合来看,9月份我省小麦价格仍将保持平稳运行。

消息尽出 8月份玉米价格不温不火

双节将至 预计9月份市场保持平稳

一、市场走势

8月份我省玉米月度平均收购价格为0.97元/斤,较上月下降0.008元/斤,较去年同期上涨0.069元/斤,涨幅7.8%;其中入库价格最高为石家庄栾城国家粮油储备有限责任公司为1.04元/斤,最低为保定高阳县中心粮油购销有限责任公司为0.89元/斤。8月份我省玉米月度平均出库价格为0.99元/斤,较上月上涨0.002元/斤,较去年同期上涨0.032元/斤,涨幅3.34%。

8月份我省玉米市场价格基本平稳。8月初我省玉米平均收购价格为0.977元/斤,月中涨到0.978元/斤,之后平稳运行,月底维持在0.978元/斤。

二、市场分析

近期东北地区玉米市场以陈粮销售为主,价格大体平稳,物流情况较好,贸易商多随行就市销售。此外,东北地区持续降雨, 尤其黑龙江地区的连番降水,持续阴雨寡照天气带来低温影响灌浆不充分,市场各主体难免对新作产量和质量产生担忧情绪,后期持续关注天气变化情况。

1、华北产区:整体到货量尚可,价格稳中偏弱。近期华北地区玉米收购价格稳中偏弱,主要受东北玉米陆续到货冲击,加上春玉米陆续批量上市销售、下游企业收购心态依旧较为谨慎等因素影响,短期市场有一定供应压力。市场行情心态稳中趋弱,后期需持续关注新粮上量情况。

2、南方销区:消费逐步启动,价格较稳运行。南方销区市场价格暂稳,下游饲料企业需求依旧维持低迷,贸易报价受到货成本支撑,加上市场走货较为清淡,以及周边市场新玉米上市部分到货,一定程度冲击市场价格上行空间。

3、南北港口:港口价格平稳运行,市场活跃度增强。目前港口市场维持清淡,纵观本月港口市场行情,北方港口平舱均价0.9628元/斤,较上月底下降0.005元/斤,广东港口成交均价0.99元/斤,与上月末基本持平,北方港口月内累计集港48万吨,下海136.7万吨,广东港口月内累计到货42.6万吨,走货84万吨。集港、下海不成正比,导致北方港口港存持续下降,广东港口走货与上月基本持平,就目前港口形势来看,本应处在补库建库阶段的饲企采购策略仍维持前期谨慎状态,提醒关注9月进口谷物到货走货情况以及饲企采购心态变化。

4、饲料养殖:生猪复产启动,饲料消费受提振。为了减缓猪肉价格波动对市场的影响,有关部门积极采取有效应对措施,国务院确定五项措施稳生产和保供应,生猪存栏有望提升,提振饲料消费。临近9月份,天气转凉,居民消费开始启动,叠加各大高校开学在即,终端需求或缓慢提升,供需失衡局面或加剧,预计短期内猪价或将呈继续拉涨态势。

5、深加工:开工率有所回升,淀粉需求将启动。企业通过降低开工率处理积压库存和调节生产取得了较明显的效果,但是结合历史数据来看,产品库存还处于较高的水平,企业加工利润还未稳定,下游消费水平的恢复力度能否达到预期还需要后期持续关注。

三、玉米后市行情分析与展望

随着2019年玉米上市范围逐渐上市以及政策性玉米市场即将步入尾声,玉米行情进入2019/20年度前的新陈过渡阶段。虽然上一阶段在政策性玉米市场表现不佳,但在金秋九月,玉米能否重拾信心?

一是减量之后传言停拍,轮换接班重压依旧。下一轮拍卖的投放总量从400万吨减少到50万吨,减量之前拼命鼓吹,但是减量真来了后,市场的反响却是毫无波澜,主要原因就是减去的标的位置多为黑龙江的偏远地区,本来成交就很差,减与不减没什么区别。但最起码,呼吁许久终于得到了回应,以至于炒作势力又开始躁动起来。近期关于9月停拍的消息又多了起来,有说月底结束有说19日结束的,虽然官方无实锤,不过这鸡肋一般的拍卖停不停对市场也没什么大影响了,最多让一直划水的东北用粮企业有一轮补货做库存。

二是政策鼓励复养,需求恢复求快不能。经过一年多的挣扎,生猪市场终究是没扛过非洲猪瘟,而国家也不得不选择“猪海”战术来对抗非洲猪瘟,高昂利润吹起养猪欲望的气球,对养猪的种种限制不断松绑,将影响饲料及玉米的消费能力,对玉米价格行情是利好的。但是,伐树容易植树难,猪周期是一方面,而没有疫苗导致复养的风险也会限制产能恢复的进度。因此,虽然市场在恢复,但不宜盲目乐观,生猪对玉米价格行情的支撑恢复不是一蹴而就的。

三是多因素影响市场,玉米市场以稳为主。目前来看,拍卖减量这一利多因素并不给力,又赶上轮换粮及贸易粮出库抵消,玉米市场能在供应上的文章可以说是达到极致了。种植意向、虫害、天气、拍卖政策调整等等,能打的牌都已打出,无奈市场毫无波澜,只有起拍价高200元/吨产生了一定的效果,其他的对低迷的需求,效果并不明显。玉米市场需求依然不温不火,养殖业虽然在鼓励生猪复养及发展禽料,但是破坏容易恢复难,不是短时间就能有立竿见影的效果。深加工利润微薄,而且有消息称9月还有集中减产的可能,对玉米的需求也是低迷。

综合来看,玉米市场在各方因素影响下,在接新前的9月预计市场价格将以小幅波动为主,总体价格保持平稳。

8月份面粉价格保持平稳

预计9月份价格继续保持平稳

一、市场走势

8月份,我省县级集贸市场面粉(25公斤/袋富强粉)平均批发价为1.70元/斤,较上月持平,较去年同期持平;平均零售价为1.81元/斤,较上月持平,较去年同期持平。

二、市场分析

由于季节天气变化,加上居民消费需求等原因,近期面粉企业的开机率有所提高,后期面粉价格有小幅走强的可能。但纵观国内面粉市场,近年来面粉整体仍属于产能过剩,供大于求的状态,即使各方因素“多管齐下”加快面粉销售,但在原粮供给充足的背景下,面粉价格上涨的空间将十分有限。

预计9月份我省面粉价格将保持平稳运行。

新稻收购接近尾声 8月份大米市场平稳上行

新学期加双节 预计9月份米价平稳上行

一、市场走势

8月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.5元/斤,较上月上涨0.006元/斤,较去年同期上涨0.028元/斤,涨幅1.13%;平均零售价为2.66元/斤,较上月上涨0.018元/斤,较去年同期上涨0.03元/斤,涨幅1.14%。

整体来看,8月份我省大米市场价格稳步上涨,价格低点为承德,批发均价为2.35元/斤,价格高点为张家口,批发均价为2.68元/斤。

二、市场分析

8月末,新季早籼稻收购高峰期已过,收购进度整体仍慢于上年同期水平,价格整体企稳运行。中晚稻市场处于青黄不接时期,短期市场供给仍以国储拍卖为主。进入9月份后,由于多数中晚稻国储拍卖暂停,后期市场供应或由宽松转为偏紧态势,提振中晚稻市场行情。

一是多数国储中晚稻提前停拍。8月27日国家粮食交易中心发布公告称,自9月2日起,暂停2013-2016年最低收购价粳稻、2017-2018年最低收购价南方(江苏、安徽、河南)粳稻以及2013-2018年最低收购价中晚籼稻竞价销售。综合前期投放情况对比,后期进行的拍卖仅剩下2017-2018年产最低收购价黑龙江和吉林两省的粳稻。去年国储陈中晚稻拍卖到10月8日新稻上市才暂停,今年多数国储中晚稻拍卖暂停时间提前了1个多月时间。

二是厄尔尼诺天气持续,中晚稻长势略受影响。2019年是典型的厄尔尼诺年份,南旱北涝天气持续,当前全国中晚稻长势总体良好,局部偏差。黑龙江、四川等地受暴雨洪涝灾害影响,部分稻田出现积涝;湖北、安徽南部出现持续高温干旱天气,对中晚籼稻生产不利。

三是大米消费回暖,稻米价格运行平稳。目前国内稻米价格运行平稳,大米走货略有好转。目前安徽已启动早籼稻托市收购,后期随着各级储备轮换收购近尾,预计部分产区还有启动托市的需求。截止到8月20日,主产区早籼稻累计收购346.3万吨,同比减少165.5万吨,减幅32.34%。受大中专院校陆续开学影响,中晚稻米市场走货好转,局部地区大米价格略有上涨。

四是大米净出口量进一步增加。据海关最新数据统计显示,7月份我国进口大米15万吨,1-7月累计进口大米142万吨,同比减少45.6万吨,减幅24.3%;7月份我国出口大米34.3万吨,1-7月累计出口大米181.5万吨,同比增加82万吨,增幅82.4%。前7个月大米进口量比出口量低39.5万吨。

综合来看,后期随着多数中晚稻停拍及中秋国庆双节临近、大米消费回暖,预计稻米购销将进一步好转。

8月份豆油价格稳中有升

预计9月份豆油价格小幅震荡

一、豆油市场走势

8月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为4.52元/斤,较上月上涨0.02元/斤,较去年同期上涨0.02元/斤,涨幅0.44%;平均零售价格为4.91元/斤,较上月上涨0.05元/斤;较去年同期上涨0.05,涨幅1.03%。

二、市场分析

8月,豆油价格上涨主要原因是中美贸易摩擦致大豆进口成本增加,四季度国内大豆供应或偏紧,而豆粕需求不佳令当前豆油库存低于去年同期,年末库存可能降至105-110万吨(去年同期为160万吨)。豆油价格本身不高,月初的时候低于去年同期,而供需形势明显好于去年同期,有上涨需求,此外人民币汇率贬值、外盘棕榈油暂时利空出尽,集团接货及基差上涨推动豆油价格上涨明显。

后期影响豆油价格的主要因素有:

一是因为天气转凉利于禽类养殖和国庆前提前备货影响,一般8月末到10月前的豆粕提货表现比较好,豆粕远期基差成交也较多,提货量走高,已经好于去年同期。后面每周豆粕消费量可能在135万吨以上,对应于大豆压榨量170万吨,现在大豆榨利也不差,所以在大豆压榨量提升一些的背景下豆油库存下降幅度有限。如果国内进口豆油量增加的话,9-11月份豆油库存可能保持在125-130万吨的水平,整体供应还是较充足的。

二是目前国内豆油价格再涨100个点可能引发进口行为。这个阶段豆油价格跟美豆油联动性加大,美豆油价格上涨的话,豆油价格要看其他两个油脂的脸色;若美豆油价格下跌,国内豆油下跌概率较大。当然豆油期货01合约在6000元/吨处有很强支撑,只要没触发进口利润,在基本面好于去年同期的情况下,跌多了适合抄底。

三是后期国内大豆进口成本预计会增加。尽管国内大豆需求下降,但仍可能还会紧缺。现在豆粕价格不到3000元/吨,去年最高到了3500元/吨,只要大豆压榨利润不高,国内油厂开机就不会太高,那么在美豆价格止跌、汇率趋于贬值及南美大豆报价上涨这些因素下,国内进口大豆成本趋向增加,豆粕价格趋向温和上涨。后面中美经贸关系要是缓和,国内只要没有不计成本地大量采购美豆,巴西大豆报价就不会很弱,毕竟新季大豆收获前南美大豆供应量较低。

综上所述,预计9月份国内油脂将稳中小幅震荡。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会