2011年河北省成品粮市场行情周报(5月12日)

成品粮

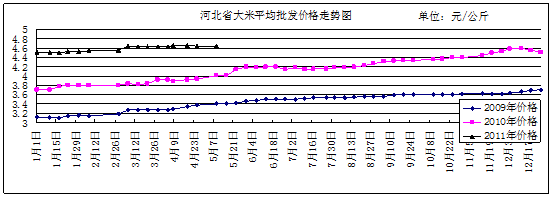

一、大米

本周我省大米平均批发价为4.63元/公斤,较上周下跌0.01元/公斤,较去年同期上涨0.627元/公斤,涨幅15.6%。我省大米平均零售价为4.87元/公斤,较上周下跌0.02元/公斤,较去年同期上涨0.70元/公斤,涨幅16.7%。

近期我省大米市场价格保持弱势平稳,局部地区略有下跌。我们分析主要原因有以下几点:一是今年以来,央行几次上调存贷款利率和准备金率,有利于稳定物价。二是国家为保持物价稳定运行,不断加大调控、监管的力度,市场粮食价格上涨缺乏政策支持,也面临压力。三是随着气温的升高与降雨的频繁,南方销区市场对大米的需求有所减少,同时大米经销商也在加大促销力度,水分偏高的大米价格略有下调。四是粳稻供应有所增强,随着需求低迷,预期看涨的氛围下降,惜售心态有所松动。部分粮食经营企业和农民销售粳稻意愿增强,对水分偏高的粳稻,为了加快销售适当下调了价格。

后期影响我省稻米价格的主要因素:一是国内稻谷供应充裕。据国家粮油信息中心4月份稻谷市场供需报告数据显示,预测2010/2011年度国内稻谷供给量为19950万吨,较上年度增加390万吨,年度国内总消费量为18869万吨,同比增加401万吨,年度结余981万吨。此外,相关信息显示,预计今年全国早稻意向种植面积8869万亩,比上年增加175万亩,预示着早籼稻产量增加,南方市场阶段性供给将会得到一定的补充。二是随着南方进入多雨季节,天气温度升高,空气湿度大,稻米保管难度增加,同时消费需求将进入淡季,总体稻米需求将进一步减弱,价格上涨乏力或有走低。三是政策调控不断释放,加之国家储备定向销售与各地地方储备粮轮出,使总体价格上涨面临压力。四是现阶段粮食购销、加工企业库存相对往年较高,且市场流通缓慢,采购力度也相应较弱。同时,部分企业为降低风险,加快转化库存,促销的意愿均有不同程度的增强。四是国内早籼稻期货价格止跌趋稳。郑州期货交易市场早籼稻合约1201本周三收于2575元/吨。

预计后期我省大米市场价格保持平稳。

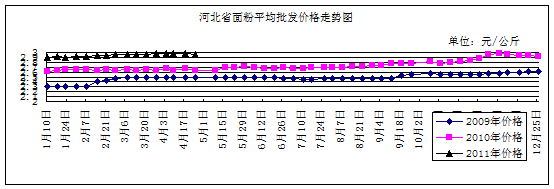

二、面粉

本周,我省特一面粉平均批发价为2.95元/公斤,较上周价格下跌0.01元/公斤,较去年同期上涨0.32元/公斤,涨幅12.12%。特一面粉平均零售价为3.09元/公斤,较上周价格下跌0.02元/公斤,较去年同期上涨0.30元/公斤,涨幅10.68%。

本周,面粉价格稳中略降,主要原因:一是小麦整体购销清淡,大部分地区价格保持平稳运行,部分地区继续小幅回落。二是面粉销售速度较为平缓,麸皮行情未见起色,继续维持低迷态势。后期影响面粉价格走势的主要因素:一是随着夏收的临近,农户因忙于农事无暇售粮,小麦上市量有所减少。加上新麦上市后有一定时间的后熟期,为维持生产加工企业会提前采购一定数量的陈麦备用,虽然目前小麦市场流通量不大,但基本能够满足市场需求。预计小麦、面粉价格近期均不出呈现较大幅度的波动。二是国家限制面粉涨价的政策,终端市场涨价得到抑制。国家继续实施小麦定向销售政策,终端限制面粉价格上涨,加之面粉市场供给充足、需求减少,这种面粉保持平稳的现状有可能延续到6月份。

总体来看,当前面粉市场需求减少且宏观环境趋紧,预计面粉价格将以平稳运行为主。

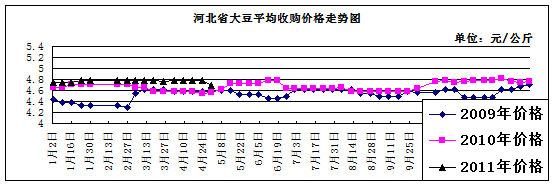

三、大豆

本周,我省大豆平均收购价格为4.81元/公斤,较上周价格上涨0.11元/公斤,较去年同期上涨0.09元/公斤,涨幅1.95%。大豆平均销售价格为5.13元/公斤,较上周价格上涨0.08元/公斤,较去年同期上涨0.02元/公斤,涨幅0.39%。

5月11日我国主要港口大豆平均交货价格为3983元/吨,较上周下跌20元/吨;我国东北地区国产大豆平均收购价格为3734元/吨,较上周下跌31元/吨;平均入厂价格为3950元/吨,较上周下跌96元/吨。期货方面,5月11日,CBOT大豆期价收盘互有涨跌,整体呈近弱远强格局,主要原因是外围市场走软,美元汇率走强,美农业部发布的陈豆供需数据利空,而新豆数据略微利好。截至收盘,7月合约下跌6.25美分报收1331.75美分/蒲式耳,较上周下跌20.25美分。

后期影响我省大豆价格的主要因素:一是由于温度条件适宜和春耕准备充分,今年黑龙江省春耕生产启动比去年提前近一周。据统计,黑龙江省大豆已播种3272万亩,占应播面积的62%,哈尔滨、大庆等地旱田播种已经结束;全省旱田播种已完成13285亿亩,占应播面积的80%。 二是全球大豆年末库存增加。美国农业部5月预计,2010/11 年度全球大豆产量26197万吨,较上月预计上调100万吨;其中,巴西产量7300万吨,上调100万吨;美国9061万吨,中国1520万吨,阿根廷4950 万吨,维持上月预测不变;全球大豆期末库存6381 万吨,上调287万吨。一般而言, USDA月报将为大豆阶段性行情提供指引,因此未来一段时间内大豆价格都将承压。

预计短期内豆价将承压,中长期仍难确定,将取决于天气方面能否对大豆产量产生实质性的影响。

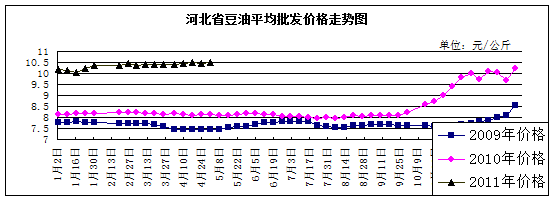

豆油

本周,我省豆油平均批发价格为10.27元/公斤,较上周下跌0.17元/公斤,较去年同期上涨2.34元/公斤,涨幅28.88%。全省豆油平均零售价格为11.20元/公斤,较上周下跌0.03元/公斤,较去年同期上涨2.71元/公斤,涨幅31.92%。

5月11日,沿海地区一级豆油出厂价9800-10050元/吨,黑龙江地区10000-10100元/吨,多数地区保持平稳。

后 期影响我省豆油价格的主要因素:一是国内CPI居高不下,政策调控力度预期不减,市场对于美农业部5月份供需报告预期偏空,均对油脂市场构成压力,买家多以观望为主。二是海关公布数据显示,4月份大豆进口量为388万吨,高于3月份,但低于去年同期。同时4月份植物油进口49万吨,较去年同期下降10%。这将使得5月份的豆油理论供应量低于去年同期。不过,由于目前港口库存达到600万吨以上,较去年同期增加了近70万吨,因此豆油的供应压力并未明显减小。总体来看,国内豆油价格短期内将延续跌势。

5

一、大米

本周我省大米平均批发价为4.63元/公斤,较上周下跌0.01元/公斤,较去年同期上涨0.627元/公斤,涨幅15.6%。我省大米平均零售价为4.87元/公斤,较上周下跌0.02元/公斤,较去年同期上涨0.70元/公斤,涨幅16.7%。

近期我省大米市场价格保持弱势平稳,局部地区略有下跌。我们分析主要原因有以下几点:一是今年以来,央行几次上调存贷款利率和准备金率,有利于稳定物价。二是国家为保持物价稳定运行,不断加大调控、监管的力度,市场粮食价格上涨缺乏政策支持,也面临压力。三是随着气温的升高与降雨的频繁,南方销区市场对大米的需求有所减少,同时大米经销商也在加大促销力度,水分偏高的大米价格略有下调。四是粳稻供应有所增强,随着需求低迷,预期看涨的氛围下降,惜售心态有所松动。部分粮食经营企业和农民销售粳稻意愿增强,对水分偏高的粳稻,为了加快销售适当下调了价格。

后期影响我省稻米价格的主要因素:一是国内稻谷供应充裕。据国家粮油信息中心4月份稻谷市场供需报告数据显示,预测2010/2011年度国内稻谷供给量为19950万吨,较上年度增加390万吨,年度国内总消费量为18869万吨,同比增加401万吨,年度结余981万吨。此外,相关信息显示,预计今年全国早稻意向种植面积8869万亩,比上年增加175万亩,预示着早籼稻产量增加,南方市场阶段性供给将会得到一定的补充。二是随着南方进入多雨季节,天气温度升高,空气湿度大,稻米保管难度增加,同时消费需求将进入淡季,总体稻米需求将进一步减弱,价格上涨乏力或有走低。三是政策调控不断释放,加之国家储备定向销售与各地地方储备粮轮出,使总体价格上涨面临压力。四是现阶段粮食购销、加工企业库存相对往年较高,且市场流通缓慢,采购力度也相应较弱。同时,部分企业为降低风险,加快转化库存,促销的意愿均有不同程度的增强。四是国内早籼稻期货价格止跌趋稳。郑州期货交易市场早籼稻合约1201本周三收于2575元/吨。

预计后期我省大米市场价格保持平稳。

二、面粉

本周,我省特一面粉平均批发价为2.95元/公斤,较上周价格下跌0.01元/公斤,较去年同期上涨0.32元/公斤,涨幅12.12%。特一面粉平均零售价为3.09元/公斤,较上周价格下跌0.02元/公斤,较去年同期上涨0.30元/公斤,涨幅10.68%。

本周,面粉价格稳中略降,主要原因:一是小麦整体购销清淡,大部分地区价格保持平稳运行,部分地区继续小幅回落。二是面粉销售速度较为平缓,麸皮行情未见起色,继续维持低迷态势。后期影响面粉价格走势的主要因素:一是随着夏收的临近,农户因忙于农事无暇售粮,小麦上市量有所减少。加上新麦上市后有一定时间的后熟期,为维持生产加工企业会提前采购一定数量的陈麦备用,虽然目前小麦市场流通量不大,但基本能够满足市场需求。预计小麦、面粉价格近期均不出呈现较大幅度的波动。二是国家限制面粉涨价的政策,终端市场涨价得到抑制。国家继续实施小麦定向销售政策,终端限制面粉价格上涨,加之面粉市场供给充足、需求减少,这种面粉保持平稳的现状有可能延续到6月份。

总体来看,当前面粉市场需求减少且宏观环境趋紧,预计面粉价格将以平稳运行为主。

三、大豆

本周,我省大豆平均收购价格为4.81元/公斤,较上周价格上涨0.11元/公斤,较去年同期上涨0.09元/公斤,涨幅1.95%。大豆平均销售价格为5.13元/公斤,较上周价格上涨0.08元/公斤,较去年同期上涨0.02元/公斤,涨幅0.39%。

5月11日我国主要港口大豆平均交货价格为3983元/吨,较上周下跌20元/吨;我国东北地区国产大豆平均收购价格为3734元/吨,较上周下跌31元/吨;平均入厂价格为3950元/吨,较上周下跌96元/吨。期货方面,5月11日,CBOT大豆期价收盘互有涨跌,整体呈近弱远强格局,主要原因是外围市场走软,美元汇率走强,美农业部发布的陈豆供需数据利空,而新豆数据略微利好。截至收盘,7月合约下跌6.25美分报收1331.75美分/蒲式耳,较上周下跌20.25美分。

后期影响我省大豆价格的主要因素:一是由于温度条件适宜和春耕准备充分,今年黑龙江省春耕生产启动比去年提前近一周。据统计,黑龙江省大豆已播种3272万亩,占应播面积的62%,哈尔滨、大庆等地旱田播种已经结束;全省旱田播种已完成13285亿亩,占应播面积的80%。 二是全球大豆年末库存增加。美国农业部5月预计,2010/11 年度全球大豆产量26197万吨,较上月预计上调100万吨;其中,巴西产量7300万吨,上调100万吨;美国9061万吨,中国1520万吨,阿根廷4950 万吨,维持上月预测不变;全球大豆期末库存6381 万吨,上调287万吨。一般而言, USDA月报将为大豆阶段性行情提供指引,因此未来一段时间内大豆价格都将承压。

预计短期内豆价将承压,中长期仍难确定,将取决于天气方面能否对大豆产量产生实质性的影响。

豆油

本周,我省豆油平均批发价格为10.27元/公斤,较上周下跌0.17元/公斤,较去年同期上涨2.34元/公斤,涨幅28.88%。全省豆油平均零售价格为11.20元/公斤,较上周下跌0.03元/公斤,较去年同期上涨2.71元/公斤,涨幅31.92%。

5月11日,沿海地区一级豆油出厂价9800-10050元/吨,黑龙江地区10000-10100元/吨,多数地区保持平稳。

后 期影响我省豆油价格的主要因素:一是国内CPI居高不下,政策调控力度预期不减,市场对于美农业部5月份供需报告预期偏空,均对油脂市场构成压力,买家多以观望为主。二是海关公布数据显示,4月份大豆进口量为388万吨,高于3月份,但低于去年同期。同时4月份植物油进口49万吨,较去年同期下降10%。这将使得5月份的豆油理论供应量低于去年同期。不过,由于目前港口库存达到600万吨以上,较去年同期增加了近70万吨,因此豆油的供应压力并未明显减小。总体来看,国内豆油价格短期内将延续跌势。

5

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会