2011年河北省成品粮市场行情周报(3月25)

成品粮

大米

本周我省大米平均批发价为4.63元/公斤,与上周价格持平,较去年同期上涨0.81元/公斤,涨幅21.2%。我省大米平均零售价为4.88元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.83元/公斤,涨幅20.4%。

国家临时存储粳稻竞价销售交易会于2010年3月24日在安徽粮食批发交易市场及其联网市场(辽宁、吉林、黑龙江、上海、天津、江苏)成功举行。本次计划交易东北国家临时存储粳稻9.94万吨,全部流拍。

后期影响我省稻米价格的主要因素:一是政策利好效应逐渐减弱。2011年稻谷最低收购价大幅上调对今年的稻谷市场构成了重大利好,对稻谷市场的上涨推动作用较大。目前距政策出台已有一个多月,通过政府、媒体等的广泛宣传,这一政策已广为人知,利好政策基本得到消化。稻谷最低收购价格上调之初虽然仍低于市场价格,但两者差距不大,随着稻米价格的持续上涨,托市价与市场价差也逐渐拉大,其中粳稻目前市场价与托市价之间的价差已扩大至三、四百元/吨。目前看来,托市政策虽然可以有效保障农户的种粮效益,提高他们的种粮积极性,但对已经高高在上的稻米市场来说,直接的支撑作用已经有限,心理影响可能更多些。二是原粮收购基本停止,众主体观望意愿浓厚。由于前期收购主体入市积极,农民销售意愿较好,为此截止到3月下旬农民手中稻谷余粮已经低于20%的水平。伴随稻米销售进度放缓很多村屯粮贩已经停止收购。稻米加工企业也因前期库存水平尚可,以及小型企业随用随采的原因,稻米购销短期内步入平淡时期。三是大米需求逐渐平淡。随着南方天气逐步转暖,大米保存难度增加,居民每次购买量不会很多,大米销售总体平淡。目前大米价格已处于历史高位,追涨风险开始增加。部分大米经销商观望心理抬头,对大米进货开始谨慎起来,在加工企业促销力度加大的情况下,后期大米有走弱的可能。四是国际稻米供给充足,价格出现小幅下跌。据美国农业部3月份大米供需报告,预计全球2010/2011年度大米产量为4.5152亿吨,比上年度增加1060万吨;供给量为5.4578亿吨,比上年度增加1338万吨;贸易量为3057万吨,比上年度减少15万吨;消费量为4.47亿吨;期末库存为9878万吨,比上年度增加452万吨。受此报告影响,美稻米承压下行。五是本周国内早籼稻期货市场价格保持平稳。3月24日,郑州商品交易所早籼稻主力合约1109报收于2592吨,较上周价格上涨14元/吨。

预计后期我省大米市场价格保持平稳。

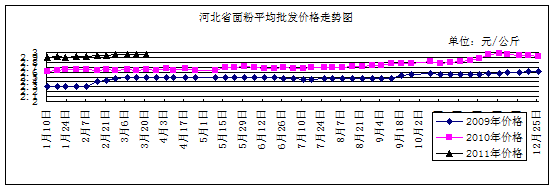

二、面粉

本周,我省特一面粉平均批发价为2.96元/公斤,与上周持平,较去年同期上涨0.33元/公斤,涨幅12.55%。特一面粉平均零售价为3.13元/公斤,较上周上涨0.01元/公斤,较去年同期上涨0.33元/公斤,涨幅11.78%。

本周,面粉行情保持平稳运行,主要原因:一是小麦价格稳定。二是麸皮延续前期弱势没有改观。后期影响面粉价格走势的主要因素:一是在原粮供给上,国家临储小麦投放力度不断加大,后期储备轮换将逐步开展,供应数量增加,将有效满足市场需求。由于面粉加工企业普遍盈利状况不佳,原粮入厂价格的高低就意味着在商业环境中竞争优势的强弱。因此,面粉企业纷纷转向从定期供应的临储小麦交易中采购。二是需求上,经过节后的补库,大多用粮企业已有部分库存,加之3月后又不是传统的消费旺季,小麦需求将会趋于稳定。同时,随着气温提升,面粉贸易商也将限制原粮采购数量,加快面粉出库速度。三是从政策调控来看,物价维稳仍是当前乃至今后一个时期的重要任务,尤其保持粮价基本稳定更是重中之重。国家统计局发布的2月份居民消费价(CPI)同比上涨4.9%,仍处于高位阶段,经济面的通胀压力较大,在一定程度上抑制粮食价格大幅上涨。

总体来看,预计面粉市场价格将以平稳为主。

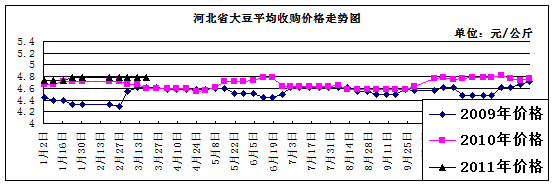

三、大豆

本周,我省大豆平均收购价格为4.78元/公斤,与上周持平,较去年同期上涨0.19元/公斤,涨幅4.14%。大豆平均销售价格为5.15元/公斤,与上周持平,较去年同期上涨0.17元/公斤,涨幅3.41%。

3月24日我国主要港口大豆平均交货价格为4153元/吨,较上周价格上涨10元/吨;我国东北地区国产大豆平均收购价格为3814元 /吨,与上周价格持平;平均入厂价格为4046元/吨,与上周价格持平。期货方面,3月23日,CBOT大豆市场5月合约报收1351.25美分/蒲式耳,较上周上涨64.25美分。

后期影响我省大豆价格的主要因素:一是商务部最新数据显示,3月份我国进口大豆预报到港量为391.20万吨,高于早先预估的365.28万吨;报告同时显示,3月预报装船384.47万吨,4月份预报到港量342.47万吨。二是 在3月22日举行的国家临时存储跨省移库大豆竞价交易会上,计划销售的29.94万吨大豆由于起拍价较高,且为2008年产,与进口大豆缺乏竞争优势全部流拍。从去年的12月份至今,国家共进行8次临储大豆拍卖,累计销售236.23万吨,成交量仅1.11万吨,成交率仅为0.47%.这在一定的程度上体现了当前市场主体的观望心理。

总体来看,预计国内大豆价格短期内将以平稳为主,有下调压力。

豆油

本周,我省豆油平均批发价格为10.40元/公斤,较上周上涨0.01元/公斤,较去年同期上涨2.25元/公斤,涨幅27.61%。全省豆油平均零售价格为11.03元/公斤,与上周持平,较去年同期上涨2.44元/公斤,涨幅28.40%。

3月24日,沿海地区一级豆油报价集中在10200-10400元/吨,四级豆油现货报价10050-10200元/吨;国内产区一级豆油报价10200-10400元/吨,四级豆油报价9700-9900元/吨。

后 期影响我省豆油价格的主要因素:一是豆油逐步进入消费淡季,22日的临储移库大豆拍卖全部流拍,显示了市场情绪不佳,贸易商拿货偏少且对后市态度逐步转空。二是基本面上,从目前国际市场关注焦点来看,已经逐步从南美天气转向新年度美豆种植预估上。尽管南美呈现利多支撑态势,但是市场敏感度已经降低,从3月开始至5月之前,对于全球最大的大豆生产国美国的种植成为最重要的炒作点,从目前来看,市场普遍认为新季美豆将会缩减种植面积,提振豆类商品偏强走势。三是前期由于大豆价格成本的高企,而国内豆油和豆粕现货价格走势的低迷,造成油厂压榨亏损,部分地区油厂停机限产情况一直持续,主要以消化库存为主。近日期现货表现疲软,压榨利润亏损状况令油厂销售意愿降低,从今日各地报价来看,很多大型油厂挺价意愿较强。

总体来看,豆油价格将会以平稳为主。

4

大米

本周我省大米平均批发价为4.63元/公斤,与上周价格持平,较去年同期上涨0.81元/公斤,涨幅21.2%。我省大米平均零售价为4.88元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.83元/公斤,涨幅20.4%。

国家临时存储粳稻竞价销售交易会于2010年3月24日在安徽粮食批发交易市场及其联网市场(辽宁、吉林、黑龙江、上海、天津、江苏)成功举行。本次计划交易东北国家临时存储粳稻9.94万吨,全部流拍。

后期影响我省稻米价格的主要因素:一是政策利好效应逐渐减弱。2011年稻谷最低收购价大幅上调对今年的稻谷市场构成了重大利好,对稻谷市场的上涨推动作用较大。目前距政策出台已有一个多月,通过政府、媒体等的广泛宣传,这一政策已广为人知,利好政策基本得到消化。稻谷最低收购价格上调之初虽然仍低于市场价格,但两者差距不大,随着稻米价格的持续上涨,托市价与市场价差也逐渐拉大,其中粳稻目前市场价与托市价之间的价差已扩大至三、四百元/吨。目前看来,托市政策虽然可以有效保障农户的种粮效益,提高他们的种粮积极性,但对已经高高在上的稻米市场来说,直接的支撑作用已经有限,心理影响可能更多些。二是原粮收购基本停止,众主体观望意愿浓厚。由于前期收购主体入市积极,农民销售意愿较好,为此截止到3月下旬农民手中稻谷余粮已经低于20%的水平。伴随稻米销售进度放缓很多村屯粮贩已经停止收购。稻米加工企业也因前期库存水平尚可,以及小型企业随用随采的原因,稻米购销短期内步入平淡时期。三是大米需求逐渐平淡。随着南方天气逐步转暖,大米保存难度增加,居民每次购买量不会很多,大米销售总体平淡。目前大米价格已处于历史高位,追涨风险开始增加。部分大米经销商观望心理抬头,对大米进货开始谨慎起来,在加工企业促销力度加大的情况下,后期大米有走弱的可能。四是国际稻米供给充足,价格出现小幅下跌。据美国农业部3月份大米供需报告,预计全球2010/2011年度大米产量为4.5152亿吨,比上年度增加1060万吨;供给量为5.4578亿吨,比上年度增加1338万吨;贸易量为3057万吨,比上年度减少15万吨;消费量为4.47亿吨;期末库存为9878万吨,比上年度增加452万吨。受此报告影响,美稻米承压下行。五是本周国内早籼稻期货市场价格保持平稳。3月24日,郑州商品交易所早籼稻主力合约1109报收于2592吨,较上周价格上涨14元/吨。

预计后期我省大米市场价格保持平稳。

二、面粉

本周,我省特一面粉平均批发价为2.96元/公斤,与上周持平,较去年同期上涨0.33元/公斤,涨幅12.55%。特一面粉平均零售价为3.13元/公斤,较上周上涨0.01元/公斤,较去年同期上涨0.33元/公斤,涨幅11.78%。

本周,面粉行情保持平稳运行,主要原因:一是小麦价格稳定。二是麸皮延续前期弱势没有改观。后期影响面粉价格走势的主要因素:一是在原粮供给上,国家临储小麦投放力度不断加大,后期储备轮换将逐步开展,供应数量增加,将有效满足市场需求。由于面粉加工企业普遍盈利状况不佳,原粮入厂价格的高低就意味着在商业环境中竞争优势的强弱。因此,面粉企业纷纷转向从定期供应的临储小麦交易中采购。二是需求上,经过节后的补库,大多用粮企业已有部分库存,加之3月后又不是传统的消费旺季,小麦需求将会趋于稳定。同时,随着气温提升,面粉贸易商也将限制原粮采购数量,加快面粉出库速度。三是从政策调控来看,物价维稳仍是当前乃至今后一个时期的重要任务,尤其保持粮价基本稳定更是重中之重。国家统计局发布的2月份居民消费价(CPI)同比上涨4.9%,仍处于高位阶段,经济面的通胀压力较大,在一定程度上抑制粮食价格大幅上涨。

总体来看,预计面粉市场价格将以平稳为主。

三、大豆

本周,我省大豆平均收购价格为4.78元/公斤,与上周持平,较去年同期上涨0.19元/公斤,涨幅4.14%。大豆平均销售价格为5.15元/公斤,与上周持平,较去年同期上涨0.17元/公斤,涨幅3.41%。

3月24日我国主要港口大豆平均交货价格为4153元/吨,较上周价格上涨10元/吨;我国东北地区国产大豆平均收购价格为3814元 /吨,与上周价格持平;平均入厂价格为4046元/吨,与上周价格持平。期货方面,3月23日,CBOT大豆市场5月合约报收1351.25美分/蒲式耳,较上周上涨64.25美分。

后期影响我省大豆价格的主要因素:一是商务部最新数据显示,3月份我国进口大豆预报到港量为391.20万吨,高于早先预估的365.28万吨;报告同时显示,3月预报装船384.47万吨,4月份预报到港量342.47万吨。二是 在3月22日举行的国家临时存储跨省移库大豆竞价交易会上,计划销售的29.94万吨大豆由于起拍价较高,且为2008年产,与进口大豆缺乏竞争优势全部流拍。从去年的12月份至今,国家共进行8次临储大豆拍卖,累计销售236.23万吨,成交量仅1.11万吨,成交率仅为0.47%.这在一定的程度上体现了当前市场主体的观望心理。

总体来看,预计国内大豆价格短期内将以平稳为主,有下调压力。

豆油

本周,我省豆油平均批发价格为10.40元/公斤,较上周上涨0.01元/公斤,较去年同期上涨2.25元/公斤,涨幅27.61%。全省豆油平均零售价格为11.03元/公斤,与上周持平,较去年同期上涨2.44元/公斤,涨幅28.40%。

3月24日,沿海地区一级豆油报价集中在10200-10400元/吨,四级豆油现货报价10050-10200元/吨;国内产区一级豆油报价10200-10400元/吨,四级豆油报价9700-9900元/吨。

后 期影响我省豆油价格的主要因素:一是豆油逐步进入消费淡季,22日的临储移库大豆拍卖全部流拍,显示了市场情绪不佳,贸易商拿货偏少且对后市态度逐步转空。二是基本面上,从目前国际市场关注焦点来看,已经逐步从南美天气转向新年度美豆种植预估上。尽管南美呈现利多支撑态势,但是市场敏感度已经降低,从3月开始至5月之前,对于全球最大的大豆生产国美国的种植成为最重要的炒作点,从目前来看,市场普遍认为新季美豆将会缩减种植面积,提振豆类商品偏强走势。三是前期由于大豆价格成本的高企,而国内豆油和豆粕现货价格走势的低迷,造成油厂压榨亏损,部分地区油厂停机限产情况一直持续,主要以消化库存为主。近日期现货表现疲软,压榨利润亏损状况令油厂销售意愿降低,从今日各地报价来看,很多大型油厂挺价意愿较强。

总体来看,豆油价格将会以平稳为主。

4

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会