2011年玉米、小麦市场行情周报(6)

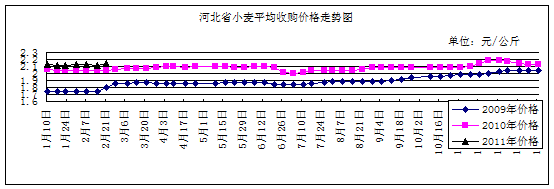

小麦

本周我省小麦市场价格小幅上涨。

一、市场价格动态

本周我省小麦平均收购价格为1.075元/斤,较上周上涨0.015元/斤,较去年同期上涨0.05元/斤,涨幅4.88%。全省平均出库价格为1.10元/斤,较上周上涨0.015元/斤,较去年同期上涨0.055元/斤,涨幅5.26%。

2月23日,小麦竞价销售交易会在安徽粮食批发交易市场及其联网市场(北京、山东、甘肃)成功举行。本次计划交易国家临时存储小麦70.32万吨,实际成交22.97万吨,总成交率32.67%。成交量比前一交易周的24.68万吨减少1.71万吨,成交率降低1.6个百分点。其中白麦成交均价为1895元/吨,下降3元/吨。郑州粮食批发市场最低收购价小麦投放量为379.54万吨,最终成交71.10万吨,成交率18.73%,成交均价1884.7元/吨。本周成交量比上周的50.58万吨增加20.52万吨,成交率比上周增加5个百分点,成交均价与上周持平。

二、市场分析

本周我省小麦价格小幅上涨,主要原因:一是元宵节过后,国内大部分制粉企业已陆续开工,对原粮的收购需求呈现恢复性增长。二是去年秋冬以来小麦产区持续干旱,各地农民惜售行为十分普遍,贸易商又不愿现价出售手中小麦,社会小麦流通量数量有限,致使部分地区小麦价格出现上涨。三是河北地区已经连续6周没有最低收购价小麦投放市场,部分地区供需紧张。

后期影响小麦市场价格的主要因素:一是小麦旱情有所缓解。据农业部农情调度显示,截至2月23日,河北、山西、江苏、安徽、山东、河南、陕西、甘肃八省冬小麦受旱面积8736万亩,其中严重受旱面积1630万亩。受旱面积比2月9日旱情最严重时减少2859万亩。二是当前国家将抗旱工作摆在重要位置。与此同时,国家仍在进一步加强粮食生产及调控粮食价格。2月9日,国务院常务会议提出扶持粮食生产的“国十条”;2月17日,国家发改委发布通知称,将于近期部署开展全国涉农价格和收费专项检查,加大对农产品流通环节收费的监管力度,畅通农产品流通渠道,降低流通成本,严厉查处恶意炒作农产品价格行为。另外,近期中国央行10天内两次调整货币政策,控制通胀的目的明确,这也说明宏观政策仍将以稳定粮食及食品市场价格为主要目标,亦将抑制小麦涨价的预期。三是从期货市场来看,近期,随着旱情逐步缓解,资金炒作干旱天气的热情有所减弱,强麦期价自高位3110元/吨开始下跌,23日强麦跳空低开,震荡盘整,交投清淡,主力合约收跌1.91%于2872,较上周(16日)价格下跌157元/吨。

总体来看,预计小麦价格将以平稳为主。

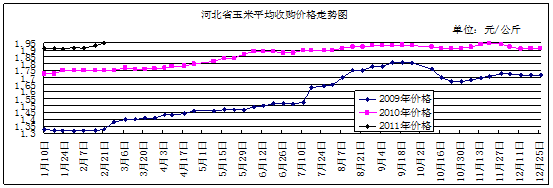

玉米

本周我省玉米市场价格有所上涨。

一、市场价格动态

本周我省玉米平均收购价格为0.975元/斤,较上周价格上涨0.01元/斤,较去年同期价格上涨0.10元/斤,涨幅11.4%。平均出库价格为0.99元/斤,较上周价格上涨0.01元/斤,较去年同期价格上涨0.10元/斤,涨幅11.2%。

2月22日安徽粮食批发交易市场及其联网市场举行国家临时存储(含中央储备)玉米竞价销售交易会,本次计划销售临时存储(含中央储备)玉米62303吨,实际成交4541吨,成交率7.29%,成交均价1603元/吨。同日,在安徽粮食批发交易市场及其联网市场举行移库玉米(含中央储备)竞价销售交易会,本次计划销售玉米1135188吨,实际成交208190吨,成交率18.34%,成交均价1960元/吨。其中,河北计划销售移库玉米(含中央储备)348387吨,实际成交18062吨,成交率5.18%,最高成交价1930元/吨,最低成交价1820元/吨,成交均价1869元/吨。

二、市场分析

春节后,虽然国家不断加大的调控措施抑制国内玉米价格的上涨幅度,但在国内深加工刚性需求和国储补库等诸多利好因素的支持下,我省玉米价格开始显示出不断走强的态势。

后期影响我省玉米市场价格的主要因素:一是政策粮源消耗大,国储补库意愿强。近年来,临储玉米收购和拍卖已成为国家调控国内玉米市场的重要手段之一。据统计,从2009年7月国家开始投拍临储玉米以来,截止2011年2月22日,国家共通过批发市场累计投放临储玉米(含部分中央储备)将近1.2亿吨,实际累计成交超过4400万吨。针对去年玉米上市之后价格的高开高走,国家的临储玉米拍卖持续进行。另外,从2010年6月中旬开始,在东北临储玉米拍卖之中,增加了部分中央储备玉米的拍卖。2010年11月,在跨省移库玉米的拍卖中,也开始加拍中央储备玉米。随着拍卖的长时间持续进行,政策性玉米有了较大数量的消耗。后期,在国内通胀预强增强的背景之下,国内玉米市场调控将面临着粮源问题。如果库存不能得到充实,将会削弱后期通过拍卖增加市场供应的能力,因而当前国储补库意愿较强。二是国内需求放大,玉米产消发生变化。近年来,伴随着饲用玉米消费的刚性增长及玉米工业消费的异军突起,国内玉米消费呈现了大幅增加的趋势。数据显示,预计2010/11年度国内玉米消费总量为16300万吨,较上年度增加425万吨,增幅2.7%。其中饲用玉米消费量约9850万吨,工业玉米消费数量约4750万吨。由于2010/11年度玉米产量较上年度有较大幅度的增加,本年度国内玉米生产与消费处于基本平衡状态。但鉴于补充库存缺口的需要,再加上其它市场因素的影响,国内玉米市场供应偏紧。虽然可以通过进口来调剂国内玉米余缺,但由于进口受许多因素的影响,玉米进口数量会受到限制。在进口玉米难以有效放大的情况之下,国内玉米市场价格上涨可能性变大。三是华北国储收购展开,我省价格快速走高。春节前后,政策性玉米收购在华北黄淮地区逐渐开始,玉米收购价格基本上与当地市场价格持平。由于经过长时期的政策性玉米拍卖,国储补库意愿强烈,而由于去年玉米上市之后,华北黄淮地区玉米价格总体涨幅小于东北产区,因而形成了阶段性的价格洼地,成为各方收购主体重点关注区域,从而对当地玉米价格形成了较强的支持。春节之后,各方市场主体收购积极性提高,玉米价格上涨较快。由于华北黄淮地区玉米收购竞争激烈,农户惜售情续严重,后市仍将有上涨空间。四是政策调控力度加强,玉米上涨空间有限。继前期国家有关部门一系列稳定物价的措施出台之后,近期国家再度加大了稳定物价的力度。国家发改委近期部署开展全国涉农价格和收费专项检查,严查农产品的恶炒行为。结合去年11月以来国家对粮食市场采取的一系列调控措施,玉米价格大幅度走高的空间将被抑制。由于玉米产业链条长,玉米价格与肉蛋奶价格息息相关,后期一旦玉米市场价格的上涨超过一定的限度,有关部门必将会出台更为严厉的措施。近期市场传言,国家有关部门核定用粮企业库存量、限制企业收购的举措有可能会扩大至黑龙江及华北黄淮的部分地区,如果此消息属实,将会对玉米市场价格的上涨产生抑制。因而,后期政策仍将对玉米市场的运行起到关键的作用。五是期货价格短期回落,中长期走强之势未变。在现货走强的带动下,国内期货价格在经过节前的短暂盘整之后,春节之后再度走强,并且创出历史高位。近几个交易日,受国家不断出台的稳定物价措施的影响,大商所玉米价格有所回落,总体呈高位震荡走势。2月24日,大连商品交易所玉米主力合约1109报收于2391元/吨,较上周价格下跌40元/吨。

预计后期我省玉米价格将小幅上涨。

本周我省小麦市场价格小幅上涨。

一、市场价格动态

本周我省小麦平均收购价格为1.075元/斤,较上周上涨0.015元/斤,较去年同期上涨0.05元/斤,涨幅4.88%。全省平均出库价格为1.10元/斤,较上周上涨0.015元/斤,较去年同期上涨0.055元/斤,涨幅5.26%。

2月23日,小麦竞价销售交易会在安徽粮食批发交易市场及其联网市场(北京、山东、甘肃)成功举行。本次计划交易国家临时存储小麦70.32万吨,实际成交22.97万吨,总成交率32.67%。成交量比前一交易周的24.68万吨减少1.71万吨,成交率降低1.6个百分点。其中白麦成交均价为1895元/吨,下降3元/吨。郑州粮食批发市场最低收购价小麦投放量为379.54万吨,最终成交71.10万吨,成交率18.73%,成交均价1884.7元/吨。本周成交量比上周的50.58万吨增加20.52万吨,成交率比上周增加5个百分点,成交均价与上周持平。

二、市场分析

本周我省小麦价格小幅上涨,主要原因:一是元宵节过后,国内大部分制粉企业已陆续开工,对原粮的收购需求呈现恢复性增长。二是去年秋冬以来小麦产区持续干旱,各地农民惜售行为十分普遍,贸易商又不愿现价出售手中小麦,社会小麦流通量数量有限,致使部分地区小麦价格出现上涨。三是河北地区已经连续6周没有最低收购价小麦投放市场,部分地区供需紧张。

后期影响小麦市场价格的主要因素:一是小麦旱情有所缓解。据农业部农情调度显示,截至2月23日,河北、山西、江苏、安徽、山东、河南、陕西、甘肃八省冬小麦受旱面积8736万亩,其中严重受旱面积1630万亩。受旱面积比2月9日旱情最严重时减少2859万亩。二是当前国家将抗旱工作摆在重要位置。与此同时,国家仍在进一步加强粮食生产及调控粮食价格。2月9日,国务院常务会议提出扶持粮食生产的“国十条”;2月17日,国家发改委发布通知称,将于近期部署开展全国涉农价格和收费专项检查,加大对农产品流通环节收费的监管力度,畅通农产品流通渠道,降低流通成本,严厉查处恶意炒作农产品价格行为。另外,近期中国央行10天内两次调整货币政策,控制通胀的目的明确,这也说明宏观政策仍将以稳定粮食及食品市场价格为主要目标,亦将抑制小麦涨价的预期。三是从期货市场来看,近期,随着旱情逐步缓解,资金炒作干旱天气的热情有所减弱,强麦期价自高位3110元/吨开始下跌,23日强麦跳空低开,震荡盘整,交投清淡,主力合约收跌1.91%于2872,较上周(16日)价格下跌157元/吨。

总体来看,预计小麦价格将以平稳为主。

玉米

本周我省玉米市场价格有所上涨。

一、市场价格动态

本周我省玉米平均收购价格为0.975元/斤,较上周价格上涨0.01元/斤,较去年同期价格上涨0.10元/斤,涨幅11.4%。平均出库价格为0.99元/斤,较上周价格上涨0.01元/斤,较去年同期价格上涨0.10元/斤,涨幅11.2%。

2月22日安徽粮食批发交易市场及其联网市场举行国家临时存储(含中央储备)玉米竞价销售交易会,本次计划销售临时存储(含中央储备)玉米62303吨,实际成交4541吨,成交率7.29%,成交均价1603元/吨。同日,在安徽粮食批发交易市场及其联网市场举行移库玉米(含中央储备)竞价销售交易会,本次计划销售玉米1135188吨,实际成交208190吨,成交率18.34%,成交均价1960元/吨。其中,河北计划销售移库玉米(含中央储备)348387吨,实际成交18062吨,成交率5.18%,最高成交价1930元/吨,最低成交价1820元/吨,成交均价1869元/吨。

二、市场分析

春节后,虽然国家不断加大的调控措施抑制国内玉米价格的上涨幅度,但在国内深加工刚性需求和国储补库等诸多利好因素的支持下,我省玉米价格开始显示出不断走强的态势。

后期影响我省玉米市场价格的主要因素:一是政策粮源消耗大,国储补库意愿强。近年来,临储玉米收购和拍卖已成为国家调控国内玉米市场的重要手段之一。据统计,从2009年7月国家开始投拍临储玉米以来,截止2011年2月22日,国家共通过批发市场累计投放临储玉米(含部分中央储备)将近1.2亿吨,实际累计成交超过4400万吨。针对去年玉米上市之后价格的高开高走,国家的临储玉米拍卖持续进行。另外,从2010年6月中旬开始,在东北临储玉米拍卖之中,增加了部分中央储备玉米的拍卖。2010年11月,在跨省移库玉米的拍卖中,也开始加拍中央储备玉米。随着拍卖的长时间持续进行,政策性玉米有了较大数量的消耗。后期,在国内通胀预强增强的背景之下,国内玉米市场调控将面临着粮源问题。如果库存不能得到充实,将会削弱后期通过拍卖增加市场供应的能力,因而当前国储补库意愿较强。二是国内需求放大,玉米产消发生变化。近年来,伴随着饲用玉米消费的刚性增长及玉米工业消费的异军突起,国内玉米消费呈现了大幅增加的趋势。数据显示,预计2010/11年度国内玉米消费总量为16300万吨,较上年度增加425万吨,增幅2.7%。其中饲用玉米消费量约9850万吨,工业玉米消费数量约4750万吨。由于2010/11年度玉米产量较上年度有较大幅度的增加,本年度国内玉米生产与消费处于基本平衡状态。但鉴于补充库存缺口的需要,再加上其它市场因素的影响,国内玉米市场供应偏紧。虽然可以通过进口来调剂国内玉米余缺,但由于进口受许多因素的影响,玉米进口数量会受到限制。在进口玉米难以有效放大的情况之下,国内玉米市场价格上涨可能性变大。三是华北国储收购展开,我省价格快速走高。春节前后,政策性玉米收购在华北黄淮地区逐渐开始,玉米收购价格基本上与当地市场价格持平。由于经过长时期的政策性玉米拍卖,国储补库意愿强烈,而由于去年玉米上市之后,华北黄淮地区玉米价格总体涨幅小于东北产区,因而形成了阶段性的价格洼地,成为各方收购主体重点关注区域,从而对当地玉米价格形成了较强的支持。春节之后,各方市场主体收购积极性提高,玉米价格上涨较快。由于华北黄淮地区玉米收购竞争激烈,农户惜售情续严重,后市仍将有上涨空间。四是政策调控力度加强,玉米上涨空间有限。继前期国家有关部门一系列稳定物价的措施出台之后,近期国家再度加大了稳定物价的力度。国家发改委近期部署开展全国涉农价格和收费专项检查,严查农产品的恶炒行为。结合去年11月以来国家对粮食市场采取的一系列调控措施,玉米价格大幅度走高的空间将被抑制。由于玉米产业链条长,玉米价格与肉蛋奶价格息息相关,后期一旦玉米市场价格的上涨超过一定的限度,有关部门必将会出台更为严厉的措施。近期市场传言,国家有关部门核定用粮企业库存量、限制企业收购的举措有可能会扩大至黑龙江及华北黄淮的部分地区,如果此消息属实,将会对玉米市场价格的上涨产生抑制。因而,后期政策仍将对玉米市场的运行起到关键的作用。五是期货价格短期回落,中长期走强之势未变。在现货走强的带动下,国内期货价格在经过节前的短暂盘整之后,春节之后再度走强,并且创出历史高位。近几个交易日,受国家不断出台的稳定物价措施的影响,大商所玉米价格有所回落,总体呈高位震荡走势。2月24日,大连商品交易所玉米主力合约1109报收于2391元/吨,较上周价格下跌40元/吨。

预计后期我省玉米价格将小幅上涨。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会