2011年河北省成品粮市场行情周报(2月18)

成品粮

大米

本周我省大米平均批发价为4.54元/公斤,较节前价格上涨0.02元/公斤,较去年同期上涨0.72元/公斤,涨幅19.2%。我省大米平均零售价为4.81元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.75元/公斤,涨幅18.4%。

春节之后,我省稻米市场购销陆续恢复,预期元宵节后恢复正常。受国家提高新季水稻托市价格及国内外农产品价格走高预期的影响,我省稻米市场继续保持坚挺运行态势。

后 期影响我省稻米价格的主要因素:一是2月9日国家 发改委 公布了2011年 稻谷 最低收购价。2011年生产的 早籼稻 (三等,下同)、 中晚籼稻 、 粳稻 最低收购价分别提高到每50公斤102元、107元、128元,比2010年分别 提高9元、10元、23元。2011年稻谷最低收购价大大地提高了农民的种稻积极性。虽然本次最低收购价提升幅度增大,但仍略低于当前市场价格,不过最低收购价的再次提高支撑了后期的看涨心理。二是国内的高物价与国际的高粮价使稻米市场面临较大的上涨压力。据国家发改委有关负责人分析,预计明年一季度居民消费价格仍将高位运行。最近一段时间,不仅仅是国内食品价格在飙升,全球粮食价格也在同步上扬。来自联合国的最新统计显示,2010年12月,全球粮食价格再创历史新高,超过2008年时粮食危机时的水平。国际玉米价格则创四年最大涨幅,全年涨幅高达52%,谷物价格指数12月份也升至自2008年8月以来的最高水平。三是企业前期稻谷收购较多,特别是非国有粮食企业的收购量较去年有较大幅度的增加,而出货却没有较去年同步增加,目前库存依旧较高。由于企业采购意愿降低,收购市场遇冷的同时,稻谷拍卖市场成交率持续在低位徘徊。四是由于春节已经过去,预计稻米批发环节销量将继续下降,价格也将呈稳中小幅波动;零售市场下周销量与价格也将逐步走向低迷。年后,由于大部分居民家中都有一定的存货,大米需求下降,一段时间内大米市场将基本以平淡为主。四是期货市场籼稻价格持续上涨。2月17日,郑州商品交易所早籼稻主力合约1109报收于2645吨。

预计后期我省大米市场价格将保持平稳。

二、面粉

本周,我省特一面粉平均批发价为2.93元/公斤,较节前上涨0.02元 /公斤,较去年同期上涨0.28元/公斤,涨幅10.57%。特一面粉平均零售价为3.09元/公斤,较节前上涨0.02元/公斤,较去年同期上涨0.29元/公斤,涨幅10.36%。

小麦现货市场春节期间购销基本停止,多数地区小麦、面粉价格也保持平稳。后期影响面粉价格走势的主要因素:一是受冬麦区旱情影响,冬小麦减产的预期仍然存在,但减产幅度尚有待观察。气候因素与成本上升削弱了粮食生产水平,未来国内小麦价格上涨预期强烈,中长期继续走强仍然是主基调。二是目前冬小麦主产区农户惜售心理较强,小麦上市流通量较少,制粉企业为获得粮源抬价收购。部分制粉企业反映,目前使用的小麦主要依赖前期库存,企业存在补库需求。而进口小麦价格居高不下,预计国内小麦价格仍有上涨空间。三是我国小麦产量已连续六年增产,总体供应充足,不具备大幅上涨的条件。据国家粮油信息中心12月份预测,尽管2010年小麦产量因灾略有下滑,总产量仍达到11510万吨,而当年的国内消费量为10849万吨,产大于需的基本格局没有发生变化,年度产需平衡后仍有结余,国内市场供给充足。

总体来看,预计短期内面粉价格将以平稳为主。

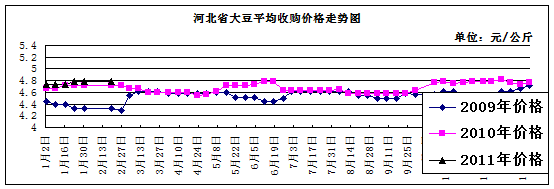

三、大豆

本周,我省大豆平均收购价格为4.78元/公斤,与节前价格持平,较去年同期上涨0.07元/公斤,涨幅1.49%。大豆平均销售价格为5.15元/公斤,与节前价格持平,较去年同期上涨0.10元/公斤,涨幅1.98%。

2月17日我国主要港口大豆平均交货价格为4300元/吨,较节前价格上涨40元/吨;我国东北地区国产大豆平均收购价格为3891元/吨,较节前上涨51元/吨;平均入厂价格为4086元/吨,与上周价格持平。期货方面,受南美大豆产量前景改善影响,2月16日CBOT大豆期价连续第五个交易日下跌,3月合约下跌2美分报收1366美分/蒲式耳,跌至五周来低点;较节前价格下跌19.50美分/蒲式耳。

后期影响我省大豆价格的主要因素:一是商务部最新数据显示,2月份我国进口大豆预报到港量为313.17万吨,高于早先预估的272.87万吨;2月进口大豆预报装船量为240.72万吨,高于于早先预估的209.87万吨。二是 2月16日,9月船期南美大豆对中国港口CNF报价578美元/吨,较上月末下跌12美元/吨,折合到港完税成本约4486元/吨,对应远期进口利润为168元/吨,盈利水平较上月末提高137元/吨。本月以来远期大豆进口始终处于盈利状态,且盈利幅度呈不断扩大趋势。三是2月11日,黑龙江拍卖约8万吨地方储备大豆,成交率达到74%,创下自去年底以来黑龙江地方储备大豆拍卖的最高纪录。4月之后,国产大豆的市场供应量会越来越少,而全球市场整体走强,国储大豆的价格优势会越来越明显。

总体来看,预计国内大豆价格将平稳运行。

豆油

本周,我省豆油平均批发价格为10.37元/公斤,较节前上涨0.14元/公斤,较去年同期上涨2.17元/公斤,涨幅26.46%。全省豆油平均零售价格为10.90元/公斤,较节前上涨0.07元/公斤,较去年同期上涨2.23元/公斤,涨幅25.72%。

2月16日,国内豆油现货价格普遍下跌50-100元/吨。其中,京津地区一级豆油出厂价10750-10850元/吨,日照地区出厂价10700-10800元/吨,广东地区出厂价10650-10750元/吨。沿海地区加工厂陆续开工,短期内豆油供应预期增加,对豆油现货价格形成压制。 从期货市场来看,2月16日,豆油市场收盘上涨,主要原因是需求强劲、国际原油期货走强。

后期影响我省豆油价格的主要因素:一是商务部最新数据显示,1月份我国进口豆油实际到港量为6.65万吨,低于早先预估的9.56万吨;2月份进口豆油预报到港量为11.80万吨,高于早先预估的8.8万吨。二是2月16日,7月船期南美豆油对中国港口CNF报价为1305美元/吨,折合到港完税成本约10608元/吨。三是随着散油价格重新突破万元大关,不少中小型油厂的出货量有所下降。而大型油企在政府“开足马力、保障供应”的要求下,“限价令”实施期间的出货量反而明显增加,市场份额迅速“被扩大”。尽管政府部门迅速兑现了抛储加量、定向销售等“弥补”企业亏损的措施,但依旧难解油企成本倒挂的困境。

总体来看,预计两会之前豆油价格将会以平稳为主,小幅调整。

1

大米

本周我省大米平均批发价为4.54元/公斤,较节前价格上涨0.02元/公斤,较去年同期上涨0.72元/公斤,涨幅19.2%。我省大米平均零售价为4.81元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.75元/公斤,涨幅18.4%。

春节之后,我省稻米市场购销陆续恢复,预期元宵节后恢复正常。受国家提高新季水稻托市价格及国内外农产品价格走高预期的影响,我省稻米市场继续保持坚挺运行态势。

后 期影响我省稻米价格的主要因素:一是2月9日国家 发改委 公布了2011年 稻谷 最低收购价。2011年生产的 早籼稻 (三等,下同)、 中晚籼稻 、 粳稻 最低收购价分别提高到每50公斤102元、107元、128元,比2010年分别 提高9元、10元、23元。2011年稻谷最低收购价大大地提高了农民的种稻积极性。虽然本次最低收购价提升幅度增大,但仍略低于当前市场价格,不过最低收购价的再次提高支撑了后期的看涨心理。二是国内的高物价与国际的高粮价使稻米市场面临较大的上涨压力。据国家发改委有关负责人分析,预计明年一季度居民消费价格仍将高位运行。最近一段时间,不仅仅是国内食品价格在飙升,全球粮食价格也在同步上扬。来自联合国的最新统计显示,2010年12月,全球粮食价格再创历史新高,超过2008年时粮食危机时的水平。国际玉米价格则创四年最大涨幅,全年涨幅高达52%,谷物价格指数12月份也升至自2008年8月以来的最高水平。三是企业前期稻谷收购较多,特别是非国有粮食企业的收购量较去年有较大幅度的增加,而出货却没有较去年同步增加,目前库存依旧较高。由于企业采购意愿降低,收购市场遇冷的同时,稻谷拍卖市场成交率持续在低位徘徊。四是由于春节已经过去,预计稻米批发环节销量将继续下降,价格也将呈稳中小幅波动;零售市场下周销量与价格也将逐步走向低迷。年后,由于大部分居民家中都有一定的存货,大米需求下降,一段时间内大米市场将基本以平淡为主。四是期货市场籼稻价格持续上涨。2月17日,郑州商品交易所早籼稻主力合约1109报收于2645吨。

预计后期我省大米市场价格将保持平稳。

二、面粉

本周,我省特一面粉平均批发价为2.93元/公斤,较节前上涨0.02元 /公斤,较去年同期上涨0.28元/公斤,涨幅10.57%。特一面粉平均零售价为3.09元/公斤,较节前上涨0.02元/公斤,较去年同期上涨0.29元/公斤,涨幅10.36%。

小麦现货市场春节期间购销基本停止,多数地区小麦、面粉价格也保持平稳。后期影响面粉价格走势的主要因素:一是受冬麦区旱情影响,冬小麦减产的预期仍然存在,但减产幅度尚有待观察。气候因素与成本上升削弱了粮食生产水平,未来国内小麦价格上涨预期强烈,中长期继续走强仍然是主基调。二是目前冬小麦主产区农户惜售心理较强,小麦上市流通量较少,制粉企业为获得粮源抬价收购。部分制粉企业反映,目前使用的小麦主要依赖前期库存,企业存在补库需求。而进口小麦价格居高不下,预计国内小麦价格仍有上涨空间。三是我国小麦产量已连续六年增产,总体供应充足,不具备大幅上涨的条件。据国家粮油信息中心12月份预测,尽管2010年小麦产量因灾略有下滑,总产量仍达到11510万吨,而当年的国内消费量为10849万吨,产大于需的基本格局没有发生变化,年度产需平衡后仍有结余,国内市场供给充足。

总体来看,预计短期内面粉价格将以平稳为主。

三、大豆

本周,我省大豆平均收购价格为4.78元/公斤,与节前价格持平,较去年同期上涨0.07元/公斤,涨幅1.49%。大豆平均销售价格为5.15元/公斤,与节前价格持平,较去年同期上涨0.10元/公斤,涨幅1.98%。

2月17日我国主要港口大豆平均交货价格为4300元/吨,较节前价格上涨40元/吨;我国东北地区国产大豆平均收购价格为3891元/吨,较节前上涨51元/吨;平均入厂价格为4086元/吨,与上周价格持平。期货方面,受南美大豆产量前景改善影响,2月16日CBOT大豆期价连续第五个交易日下跌,3月合约下跌2美分报收1366美分/蒲式耳,跌至五周来低点;较节前价格下跌19.50美分/蒲式耳。

后期影响我省大豆价格的主要因素:一是商务部最新数据显示,2月份我国进口大豆预报到港量为313.17万吨,高于早先预估的272.87万吨;2月进口大豆预报装船量为240.72万吨,高于于早先预估的209.87万吨。二是 2月16日,9月船期南美大豆对中国港口CNF报价578美元/吨,较上月末下跌12美元/吨,折合到港完税成本约4486元/吨,对应远期进口利润为168元/吨,盈利水平较上月末提高137元/吨。本月以来远期大豆进口始终处于盈利状态,且盈利幅度呈不断扩大趋势。三是2月11日,黑龙江拍卖约8万吨地方储备大豆,成交率达到74%,创下自去年底以来黑龙江地方储备大豆拍卖的最高纪录。4月之后,国产大豆的市场供应量会越来越少,而全球市场整体走强,国储大豆的价格优势会越来越明显。

总体来看,预计国内大豆价格将平稳运行。

豆油

本周,我省豆油平均批发价格为10.37元/公斤,较节前上涨0.14元/公斤,较去年同期上涨2.17元/公斤,涨幅26.46%。全省豆油平均零售价格为10.90元/公斤,较节前上涨0.07元/公斤,较去年同期上涨2.23元/公斤,涨幅25.72%。

2月16日,国内豆油现货价格普遍下跌50-100元/吨。其中,京津地区一级豆油出厂价10750-10850元/吨,日照地区出厂价10700-10800元/吨,广东地区出厂价10650-10750元/吨。沿海地区加工厂陆续开工,短期内豆油供应预期增加,对豆油现货价格形成压制。 从期货市场来看,2月16日,豆油市场收盘上涨,主要原因是需求强劲、国际原油期货走强。

后期影响我省豆油价格的主要因素:一是商务部最新数据显示,1月份我国进口豆油实际到港量为6.65万吨,低于早先预估的9.56万吨;2月份进口豆油预报到港量为11.80万吨,高于早先预估的8.8万吨。二是2月16日,7月船期南美豆油对中国港口CNF报价为1305美元/吨,折合到港完税成本约10608元/吨。三是随着散油价格重新突破万元大关,不少中小型油厂的出货量有所下降。而大型油企在政府“开足马力、保障供应”的要求下,“限价令”实施期间的出货量反而明显增加,市场份额迅速“被扩大”。尽管政府部门迅速兑现了抛储加量、定向销售等“弥补”企业亏损的措施,但依旧难解油企成本倒挂的困境。

总体来看,预计两会之前豆油价格将会以平稳为主,小幅调整。

1

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会