2010年河北省成品粮市场行情周报(11月19)

大米

本周我省大米平均批发价为4.50元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.88元/公斤,涨幅24.3%。我省大米平均零售价为4.73元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.87元/公斤,涨幅22.5%。

目前已进入秋粮收购旺季,由于物价指数迭创新高,通胀预期不断增强,粳稻市场在经历了一段时间的震荡后也开始再度上涨。受地理位置和交通运输条件的限制,江苏、安徽粳稻价格强劲上涨,而东北粳稻走势相对较弱,后期存在补涨机会。随着原粮价格不断趋涨,加上元旦、春节临近,大米消费旺季将至,近期我省大米市场价格上涨较快。

后期影响我省稻米价格的主要因素有:一是粳稻市场逐渐转暖,南强北弱分化明显。随着农产品的轮番上涨和籼稻的快速走高,沉寂了一段时间的粳稻市场近期也开始逐渐活跃。江苏、安徽地区因临近沪、杭粳米主销区,销售便利,吸引了众多企业收购,较为激烈,价格持续上涨明显,同时该地区籼稻价格快速上涨也刺激了粳稻的走势,目前苏皖部分地区的粳稻价格甚至超过了东北粳稻。二是运力矛盾集中爆发,销区粳米全线上涨。进入11月份,随着籼稻价格不断上涨,江苏、安徽等粳稻价格率先出现快速上涨,大米加工厂进货成本随之增加,加上各地频频闹柴油荒,运力吃紧,运价上涨。受此影响,销区粳米价格出现明显上涨。虽然东北地区粳稻价格走势弱于其它产区,但因出关减少,加上车皮费用上涨,销区的东北米价格也呈上涨之势。三是企业购粮意愿增强,东北粳稻价格优势渐显。往年领涨的东北粳稻在政策扶持力度减弱的背景下,新粮上市后涨势明显落后于南方地区。随着南方地区稻谷价格的节节攀升,东北稻谷因质量较好,价格优势逐渐显现。随着入市收购的企业不断增多和部分农户还贷日期临近,预计后期东北地区将逐渐迎来水稻收购高峰。四是期货市场籼稻价格小幅下跌。 11月17日,郑州商品交易所早籼稻主力合约1105报收于2313吨,较上周下跌13元/吨。

预计后期我省大米市场价格将保持平稳。

二、面粉

本周,我省面粉价格较上周价格上涨。全省特一面粉平均批发价为2.88元/公斤,较上周价格上涨0.05元/公斤,较去年同期上涨0.31元/公斤,涨幅12.06%。特一面粉平均零售价为3.01元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.28元/公斤,涨幅10.26%。

本周面粉价格上涨,主要原因是小麦价格继续上涨,加工成本提高推动面粉价格上调。11月17日,河北石家庄二等小麦进厂价格为2100-2230元/吨;山东德州地区二等小麦进厂价格为2190-2220元/吨;河南郑州地区二等小麦进厂价格为2090-2100元/吨;江苏徐州地区二等小麦进厂价格为2070-2090元/吨;安徽宿州地区二等小麦进厂价格为2060-2080元/吨,均比上周末上涨30-60元/吨。

后期影响面粉价格走势的主要因素:一是四季度是面粉市场的旺季,面粉加工企业对小麦需求稳步增加。11月上旬,销区面粉价格继续上调,南方销区面粉价格也继续上扬。随着需求旺季来临,面粉加工企业对小麦需求稳步增加。面粉加工企业反映市场收购量不能满足当前生产,同时产区小麦贸易商惜售,导致市场流通量较少。面粉加工企业再次将采购渠道转向最低收购价小麦拍卖。本周托市小麦成交量较前期明显回升,成交价格总体上涨较大,竞争激烈。目前来看,当前市场对后期麦价上涨行情有所期待。二是政策维护市场价格稳定。最近一个时期,农产品出现了较大范围、较大幅度的涨价。11月11日,统计局公布10月份居民消费价格(CPI)同比上涨4.4%,涨幅比上月扩大了0.8个百分点,其中食品价格上涨10.1%,非食品价格上涨1.6%。农产品价格上升预期和通胀预期,正是当前推高农产品价格的重要因素。11月10日,央行提高银行准备金率,收紧银根,减少市场热钱流入等,目的是遏制过度投机和炒作行为。在通涨压力较大的背景下,粮食价格波动已受到政府的“重点关注”,稳定粮价已然成为调控部门抑制通胀的首要目标。有关专家表示,新一轮强硬的粮食调控显然正在酝酿,相关措施可能很快出台,因此对小麦价格的上涨幅度不可过分看高。后期需密切关注国家宏观经济政策、农产品调控政策及相关农产品价格走势、冬麦区天气情况等。

预计面粉价格将保持稳中有涨的态势。

三、大豆

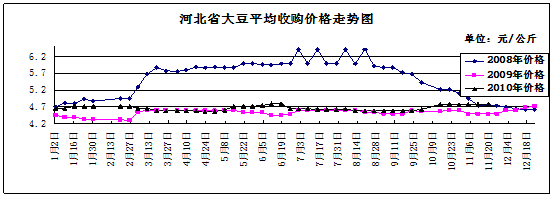

本周,我省大豆平均批发价格为4.79元/公斤,较上周价格上涨0.01元/公斤,涨幅0.21%,较去年同期价格上涨0.3元/公斤,涨幅6.7%。本周,我省大豆平均零售价格为5.09元/公斤,较上周价格上涨0.01元/公斤,涨幅0.2%,较去年同期价格上涨0.31元/公斤,涨幅6.49%。

11月16日我国主要港口大豆平均交货价格为4223元/吨,较上周价格持平,价格止涨企稳;11月16日我国东北地区国产大豆收购价格为3881元/吨,较上周价格持平,平均入厂价格为4067元/吨,较上周价格持平。大连商品期货交易所豆类期货走势依旧疲软。大豆主力1105合约11月18日收盘价4193元/吨,较上周四收盘价下跌400元/吨。豆油主力1105合约收盘价9200元/吨,较上周四收盘价下跌892元/吨。大商所豆类期货周跌幅达10%。国际方面,11月17日CBOT大豆期货延续此前跌势,1月大豆收盘1205美分,下跌14.75美分;12月豆油收盘48.94美分/磅,下跌1.03美分。

本周我省大豆价格微幅上涨,主要是受周边农产品上涨带动。后期影响我省大豆价格的主要因素:一是豆类期货的连续跌幅会迅速波及现货市场。近日,国家连续出台措施调控物价,一系列的动作让业内人士普遍认为,年内或将再次加息。对加息的担忧使得本周期货延续疲软走势,而豆类期价对现货价格的引领作用将很快显现。二是豆油出厂价出现回落。在期货市场大盘持续大幅下跌四天之后,现货市场也展开了下调的行情,部分油厂在3、4天内下调出厂价达500-600元/吨,但由于采购群体多采取观望心理,市场销售冷清不少,销售量也较前期出现20%-30%的下降。豆油价格的下跌将直接波及原料大豆价格。三是国际商品及农产品价格大幅回调,对国内农产品造成打压。近期的爱尔兰债务危机一改美元的弱势走向,加大了美元走强的可能性,国际谷物价格大幅下跌,过去一周美国现货大豆价格每蒲式耳下跌1美元。国际豆价下跌对国内豆价将构成抑制作用。

预计后期我省大豆价格将稳中有跌。

豆油

本周,我省豆油平均批发价格为9.99元/公斤,较上周价格上涨0.16元/公斤,涨幅1.63%;较去年同期价格上涨2.32元/公斤,涨幅30.2%。全省豆油平均零售价格为10.55元/公斤,较上周价格上涨0.25元/公斤,涨幅2.42%,较去年同期价格上涨2.53元 /公斤,涨幅31.5%。

11月16日我国主要港口豆油平均交货价格为9867元/吨,较上周价格下跌150元/吨,结束了前两个月的涨势,并首次出现下跌。11月16日国标四级豆油平均出厂价格为9882元/吨,较上周价格下跌123元/吨。豆油出厂价结束上涨趋势开始下跌。

本周我省豆油价格继续上涨,但涨势明显放缓,期价回调及政策性调控压力作用已经显现。后期影响我省豆油价格的主要因素有:一是国务院出台措施抑制物价过快上涨。由于近期国家政策调控对市场面的利空影响,油厂成交几乎处停滞状态。豆油几乎无成交,豆粕成交量也不大,市场交易者处于离场观望状态。同时,有消息称政府可能在下周抛储至少30万吨菜籽油,进一步平抑油价。二是长期供应充足抑制豆油价格过度上涨。据国家粮油信息中心预计,今年第四季度植物油进口很可能高于前三季度平均水平。同时,今年大豆进口量较去年出现明显增长,2010年1-9月份合计进口大豆3953.6万吨,较去年增加了22.2%,折合成豆油增加了136.5万吨左右,超过豆油2009年一整年进口量240万吨的一半。进口大豆折合成豆油后的豆油供应量,在2010年预计将超过1100万吨。这样一来,本年度豆油总体的供应量呈继续增加态势,对豆油价格起到明显的抑制作用。三是高压榨利润促使油厂加紧生产,市场面临供应压力。按照进口大豆8月份船期3800元/吨的到港价计算(目前压榨的大豆一般为两个月前的船期),企业的压榨利润在800元/吨以上,按11月上旬4300元/吨的到港价计算,压榨利润也在300元/吨左右。高额压榨利润使得企业加大开工力度,目前沿海油厂的开工率在70%以上。在积极的压榨形势下,豆油市场将面临供应压力,价格将受到明显抑制。

预期后期我省豆油价格将稳中有跌。

6

本周我省大米平均批发价为4.50元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.88元/公斤,涨幅24.3%。我省大米平均零售价为4.73元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.87元/公斤,涨幅22.5%。

目前已进入秋粮收购旺季,由于物价指数迭创新高,通胀预期不断增强,粳稻市场在经历了一段时间的震荡后也开始再度上涨。受地理位置和交通运输条件的限制,江苏、安徽粳稻价格强劲上涨,而东北粳稻走势相对较弱,后期存在补涨机会。随着原粮价格不断趋涨,加上元旦、春节临近,大米消费旺季将至,近期我省大米市场价格上涨较快。

后期影响我省稻米价格的主要因素有:一是粳稻市场逐渐转暖,南强北弱分化明显。随着农产品的轮番上涨和籼稻的快速走高,沉寂了一段时间的粳稻市场近期也开始逐渐活跃。江苏、安徽地区因临近沪、杭粳米主销区,销售便利,吸引了众多企业收购,较为激烈,价格持续上涨明显,同时该地区籼稻价格快速上涨也刺激了粳稻的走势,目前苏皖部分地区的粳稻价格甚至超过了东北粳稻。二是运力矛盾集中爆发,销区粳米全线上涨。进入11月份,随着籼稻价格不断上涨,江苏、安徽等粳稻价格率先出现快速上涨,大米加工厂进货成本随之增加,加上各地频频闹柴油荒,运力吃紧,运价上涨。受此影响,销区粳米价格出现明显上涨。虽然东北地区粳稻价格走势弱于其它产区,但因出关减少,加上车皮费用上涨,销区的东北米价格也呈上涨之势。三是企业购粮意愿增强,东北粳稻价格优势渐显。往年领涨的东北粳稻在政策扶持力度减弱的背景下,新粮上市后涨势明显落后于南方地区。随着南方地区稻谷价格的节节攀升,东北稻谷因质量较好,价格优势逐渐显现。随着入市收购的企业不断增多和部分农户还贷日期临近,预计后期东北地区将逐渐迎来水稻收购高峰。四是期货市场籼稻价格小幅下跌。 11月17日,郑州商品交易所早籼稻主力合约1105报收于2313吨,较上周下跌13元/吨。

预计后期我省大米市场价格将保持平稳。

二、面粉

本周,我省面粉价格较上周价格上涨。全省特一面粉平均批发价为2.88元/公斤,较上周价格上涨0.05元/公斤,较去年同期上涨0.31元/公斤,涨幅12.06%。特一面粉平均零售价为3.01元/公斤,较上周价格上涨0.06元/公斤,较去年同期上涨0.28元/公斤,涨幅10.26%。

本周面粉价格上涨,主要原因是小麦价格继续上涨,加工成本提高推动面粉价格上调。11月17日,河北石家庄二等小麦进厂价格为2100-2230元/吨;山东德州地区二等小麦进厂价格为2190-2220元/吨;河南郑州地区二等小麦进厂价格为2090-2100元/吨;江苏徐州地区二等小麦进厂价格为2070-2090元/吨;安徽宿州地区二等小麦进厂价格为2060-2080元/吨,均比上周末上涨30-60元/吨。

后期影响面粉价格走势的主要因素:一是四季度是面粉市场的旺季,面粉加工企业对小麦需求稳步增加。11月上旬,销区面粉价格继续上调,南方销区面粉价格也继续上扬。随着需求旺季来临,面粉加工企业对小麦需求稳步增加。面粉加工企业反映市场收购量不能满足当前生产,同时产区小麦贸易商惜售,导致市场流通量较少。面粉加工企业再次将采购渠道转向最低收购价小麦拍卖。本周托市小麦成交量较前期明显回升,成交价格总体上涨较大,竞争激烈。目前来看,当前市场对后期麦价上涨行情有所期待。二是政策维护市场价格稳定。最近一个时期,农产品出现了较大范围、较大幅度的涨价。11月11日,统计局公布10月份居民消费价格(CPI)同比上涨4.4%,涨幅比上月扩大了0.8个百分点,其中食品价格上涨10.1%,非食品价格上涨1.6%。农产品价格上升预期和通胀预期,正是当前推高农产品价格的重要因素。11月10日,央行提高银行准备金率,收紧银根,减少市场热钱流入等,目的是遏制过度投机和炒作行为。在通涨压力较大的背景下,粮食价格波动已受到政府的“重点关注”,稳定粮价已然成为调控部门抑制通胀的首要目标。有关专家表示,新一轮强硬的粮食调控显然正在酝酿,相关措施可能很快出台,因此对小麦价格的上涨幅度不可过分看高。后期需密切关注国家宏观经济政策、农产品调控政策及相关农产品价格走势、冬麦区天气情况等。

预计面粉价格将保持稳中有涨的态势。

三、大豆

本周,我省大豆平均批发价格为4.79元/公斤,较上周价格上涨0.01元/公斤,涨幅0.21%,较去年同期价格上涨0.3元/公斤,涨幅6.7%。本周,我省大豆平均零售价格为5.09元/公斤,较上周价格上涨0.01元/公斤,涨幅0.2%,较去年同期价格上涨0.31元/公斤,涨幅6.49%。

11月16日我国主要港口大豆平均交货价格为4223元/吨,较上周价格持平,价格止涨企稳;11月16日我国东北地区国产大豆收购价格为3881元/吨,较上周价格持平,平均入厂价格为4067元/吨,较上周价格持平。大连商品期货交易所豆类期货走势依旧疲软。大豆主力1105合约11月18日收盘价4193元/吨,较上周四收盘价下跌400元/吨。豆油主力1105合约收盘价9200元/吨,较上周四收盘价下跌892元/吨。大商所豆类期货周跌幅达10%。国际方面,11月17日CBOT大豆期货延续此前跌势,1月大豆收盘1205美分,下跌14.75美分;12月豆油收盘48.94美分/磅,下跌1.03美分。

本周我省大豆价格微幅上涨,主要是受周边农产品上涨带动。后期影响我省大豆价格的主要因素:一是豆类期货的连续跌幅会迅速波及现货市场。近日,国家连续出台措施调控物价,一系列的动作让业内人士普遍认为,年内或将再次加息。对加息的担忧使得本周期货延续疲软走势,而豆类期价对现货价格的引领作用将很快显现。二是豆油出厂价出现回落。在期货市场大盘持续大幅下跌四天之后,现货市场也展开了下调的行情,部分油厂在3、4天内下调出厂价达500-600元/吨,但由于采购群体多采取观望心理,市场销售冷清不少,销售量也较前期出现20%-30%的下降。豆油价格的下跌将直接波及原料大豆价格。三是国际商品及农产品价格大幅回调,对国内农产品造成打压。近期的爱尔兰债务危机一改美元的弱势走向,加大了美元走强的可能性,国际谷物价格大幅下跌,过去一周美国现货大豆价格每蒲式耳下跌1美元。国际豆价下跌对国内豆价将构成抑制作用。

预计后期我省大豆价格将稳中有跌。

豆油

本周,我省豆油平均批发价格为9.99元/公斤,较上周价格上涨0.16元/公斤,涨幅1.63%;较去年同期价格上涨2.32元/公斤,涨幅30.2%。全省豆油平均零售价格为10.55元/公斤,较上周价格上涨0.25元/公斤,涨幅2.42%,较去年同期价格上涨2.53元 /公斤,涨幅31.5%。

11月16日我国主要港口豆油平均交货价格为9867元/吨,较上周价格下跌150元/吨,结束了前两个月的涨势,并首次出现下跌。11月16日国标四级豆油平均出厂价格为9882元/吨,较上周价格下跌123元/吨。豆油出厂价结束上涨趋势开始下跌。

本周我省豆油价格继续上涨,但涨势明显放缓,期价回调及政策性调控压力作用已经显现。后期影响我省豆油价格的主要因素有:一是国务院出台措施抑制物价过快上涨。由于近期国家政策调控对市场面的利空影响,油厂成交几乎处停滞状态。豆油几乎无成交,豆粕成交量也不大,市场交易者处于离场观望状态。同时,有消息称政府可能在下周抛储至少30万吨菜籽油,进一步平抑油价。二是长期供应充足抑制豆油价格过度上涨。据国家粮油信息中心预计,今年第四季度植物油进口很可能高于前三季度平均水平。同时,今年大豆进口量较去年出现明显增长,2010年1-9月份合计进口大豆3953.6万吨,较去年增加了22.2%,折合成豆油增加了136.5万吨左右,超过豆油2009年一整年进口量240万吨的一半。进口大豆折合成豆油后的豆油供应量,在2010年预计将超过1100万吨。这样一来,本年度豆油总体的供应量呈继续增加态势,对豆油价格起到明显的抑制作用。三是高压榨利润促使油厂加紧生产,市场面临供应压力。按照进口大豆8月份船期3800元/吨的到港价计算(目前压榨的大豆一般为两个月前的船期),企业的压榨利润在800元/吨以上,按11月上旬4300元/吨的到港价计算,压榨利润也在300元/吨左右。高额压榨利润使得企业加大开工力度,目前沿海油厂的开工率在70%以上。在积极的压榨形势下,豆油市场将面临供应压力,价格将受到明显抑制。

预期后期我省豆油价格将稳中有跌。

6

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会