2010年河北省成品粮市场行情周报(10月18日)

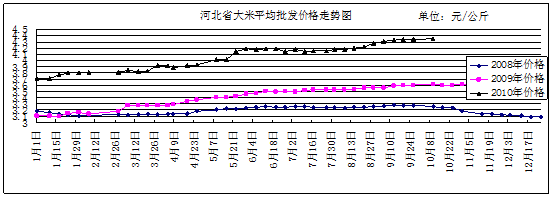

大米

本周我省大米平均批发价为4.35元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.74元/公斤,涨幅20.4%。我省大米平均零售价为4.58元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.73元/公斤,涨幅18.9%。

10月初,各地新季粳稻相继上市,受两节需求利好和新季粳稻出米率高的共同作用,市场价格普遍高开。粳稻丰收预期对市场影响似乎不大,其中黑龙江圆粒粳稻开秤价达到1.25-1.34元/斤。

后期影响我省稻米价格的主要因素:一是粳稻丰收基本定局,市场供应得到改善。由于政府大幅提高了粳稻的最低收购价格,市场持续上涨,粳稻收益看好,今年农户种植粳稻的积极性大幅提高。加之后期天气较好,粳稻总体长势较好。从各方反馈的信息看,东北粳稻增产幅度应该较大,苏皖粳稻也有一定增产。初步判断,今年粳稻总体呈现“三增”:面积增、单产增、总产增,丰收基本已成定局。粳稻丰收改变了上年因减产导致供不应求,粳米快速上涨的局面,粳稻供需结构性短缺的状况将得到改善,这为后期粳稻市场的平稳奠定了良好的基础。二是通胀预期提高,农户普遍看好后市。今年国内农产品价格轮番上涨,人们的通胀预期不断提升。同时在美元不断贬值的推动下,国际大宗商品和农产品的价格节节走高,输入型通胀压力也不断加重,一定程度强化了粮农对后市的看涨心理。三是国家宏观调控政策已成为影响稻米市场的重要因素。保证市场有效供给和粮食价格处于合理的范围内是国家宏观调控的基本方针。今年以来,国家加大了粳稻等市场的调控力度,保证了粮食市场的基本稳定。2010年国家继续在稻谷主产区实行最低收购价政策,并大幅提高了粳稻最低收购价水平。今年产国标三等粳稻最低收购价为1.05元/斤,较上年涨0.1元/斤,涨幅10.5%。目前,新稻收购价已高出托市收购价格,为此市场高度关注政策方面的最新动态。四是国际粮价攀升,间接传导国内市场。从全球大米供求看,据美国农业部预测,2010/2011年度全球大米产量预计达到创纪录的4.546亿吨,比上年度增加1345万吨,增幅3.05%;大米消费量4.54亿吨,同比增1645万吨,增幅3.76%;大米期末库存预计为9456万吨,比上年度增加24万吨,增幅0.25%。虽然全球大米产量取得丰收,但消费量增幅大于产量增幅。后期国际大米价格趋强震荡的可能性较大,其对国内市场将起着间接传导作用。五是期货市场籼稻价格继续上涨。10月15日,郑州商品交易所早籼稻主力合约1105报收于2226吨,较上周上涨52元/吨。

预计后期我省大米市场价格将保持平稳。

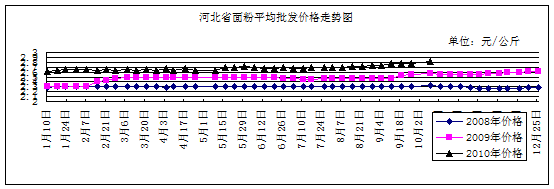

二、面粉

本周,我省面粉价格上涨。全省特一面粉平均批发价为2.82元/公斤,较上周价格上涨0.05元/公斤,较去年同期上涨0.25元/公斤,涨幅9.72%。特一面粉平均零售价为2.97元/公斤,较上周价格上涨0.08元/公斤,较去年同期上涨0.25元/公斤,涨幅9.19%。

本周面粉价格上涨,主要原因:一是需求增加;二是2011年小麦最低收购价政策公布之后,各市场购销主体和面粉企业对中后期小麦、面粉价格的看涨预期不断增强。

后期影响面粉价格走势的主要因素:一是关注拍卖底价是否调整。如果后期2010年小麦拍卖底价提高,将会直接影响到用粮企业的购粮成本。10月13日,国家最低收购价小麦投放451.44万吨,实际成交78.59万吨,较上次增加6.89万吨,成交率为17.41%。成交均价波动幅度不大,整体呈现价稳量增的格局。2011年最低收购价小麦价格的提高,是否会促使今年托市小麦拍卖底价的提高,目前市场对此给予普遍关注。二是市场需求渐入季节性旺季。按照惯例,四季度小麦需求将逐渐转旺。当前,众多制粉企业反映,双节过后经销商面粉采购需求虽暂时减少,但不会影响未来两三个月面粉需求整体增长的局面。三是我国小麦市场具有较强的政策性特征,今年以来市场价格的不断走高,主要的还是源自于市场对国家政策的预期。最低收购价作为一种引导性和保护性价格,基本上是市场的底价,2011年小麦最低收购价格提高,无疑又再一次提升了市场的底部空间。国家不断提高小麦价格的导向,使市场看涨预期增强,这将会促使农户和粮食收储企业不急于销售库存的小麦,以期待后期价格进一步走高,制粉企业对后期面粉价格的看涨预期也在增强。

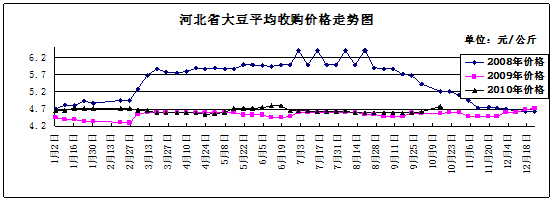

三、大豆

本周,我省大豆平均批发价格为4.77元/公斤,较节前价格上涨0.19元/公斤,涨幅4.15%,较去年同期价格上涨0.2元/公斤,涨幅4.38%。本周,我省大豆平均零售价格为4.94元/公斤,较节前价格上涨0.01元/公斤,涨幅0.2%,较去年同期价格上涨0.09元/公斤,涨幅1.86%。

10月12日我国主要港口大豆平均交货价格为3943元/吨,较节前价格上涨250元/吨,延续九月份的上涨势头。10月12日我国东北地区国产大豆收购价格为3666元/吨,较节前价格上涨204元 /吨;平均入厂价格为3863元/吨,较节前价格上涨186元/吨。

截至10月15日的一周,受美国农业部十月份供需报告利好提振,国内外豆类期货价格普遍上扬。大连商品期货交易所大豆主力1101合约15日收盘价4110元/吨,较上周五收盘价上涨162元/吨。国际方面,周四,受需求和美元走弱推动,CBOT美豆延续升势,主力11月合约上涨12.0美分,收于1189.4美分。

近期我省大豆价格上扬,主要受期市暴涨及食用油涨价带动。后期影响我省大豆价格的主要因素:一是国储大豆收购价拟每斤上调3分。目前,我国新季大豆陆续上市,业内传闻,今年国储大豆收购价将在去年1.87元/斤的基础上,再提高0.03元/斤到1.90元/斤。如果今年按照1.90元/斤收购,将比目前市场价格稍高,和市场预期及农民心理价位相吻合,也为大豆价格奠定了基调。二是外盘期货涨势强劲,国内现货市场跟盘上扬。受周五晚美国农业部公布的月度供需报告数据意外利多提振,外盘豆类集体暴涨,现货市场看涨,人气急剧上升,买方逢低适量的入市补库,部分地区油厂停止报价,限量销售,市场看涨人气膨胀。三是食用油涨价,油厂积极采购大豆。近期,国内油厂大豆理论压榨利润一直保持较高水平。以哈尔滨地区8950元/吨的四级豆油价格,43%豆粕3300元/吨的销售价格和3760元/吨的收购成本来计算,国产大豆加工理论压榨利润约为204元/吨;以广东9000元/吨的四级豆油价格,3650元/吨的豆粕销售价格和3900元/吨的分销价格来估算,进口大豆的理论压榨利润为530元/吨。压榨利润回升使得厂商加紧采购,支撑豆价上扬。

受国内强劲需求带动,预计后期我省大豆价格将稳中有涨。

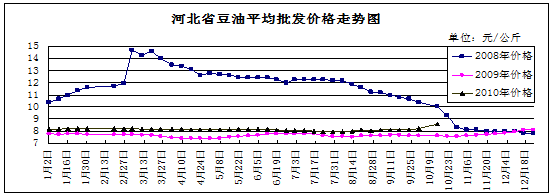

豆油

本周,我省豆油平均批发价格为8.6元/公斤,较节前价格上涨0.37元/公斤,涨幅4.5%;较去年同期价格上涨0.95元/公斤,涨幅13.1%。全省豆油平均零售价格为9.07元/公斤,较节前价格上涨0.39元/公斤,涨幅4.49%,较去年同期价格上涨1.00元/公斤,涨幅12.4%。

10月12日我国主要港口豆油平均交货价格为8967元/吨,较节前价格上涨1075元/吨。10月12日国标四级豆油平均出厂价格为8939元/吨,较节前价格上涨965元/吨。散装一级豆油平均出厂价格为9133元/吨,较节前价格上涨975元/吨。截至10月15日的一周,受美国农业部十月份供需报告利好提振,大连商品期货交易所豆油主力1011合约1 5日收盘价8976元/吨,较上周五收盘价上涨724元/吨。国际方面,周四CBOT豆油12月合约继续上行,涨1.34%,收于47.58美分。

本周,因外盘持续走强给国内期现市场带来利好支撑,油厂报价多跟盘提升。我省豆油价格也大幅上扬,后期影响我省豆油价格的主要因素:一是国家抛储30吨菜油平抑油价。2010年10月20日将举行国家临时存储食用油竞价销售交易会,此次竞价销售国家临时存储菜籽油30万吨,预计起拍价是8500元/吨。另有消息称国家将抛售60万吨豆油,价格未定。此次抛储将对市场价格产生影响。二是中国恢复从阿根廷进口豆油。周初,我国政府取消长达六个月的阿根廷豆油进口限制,中国买家开始从阿根廷供应商那里订购豆油。中粮集团本周从南美订购了约8万吨豆油,其中包括阿根廷豆油,成交价为每吨8800元。恢复进口对国内豆油价格的快速上涨构成压力。三是期货涨势依旧。每年的10月-12月是豆油消费的旺季,预计豆油价格仍会上涨。

受外盘强有力的支撑,我省豆油价格跟随周边市场上调,不过国家调控的力量不容忽视。预计后期我省豆油价格将稳中有涨。

1

本周我省大米平均批发价为4.35元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.74元/公斤,涨幅20.4%。我省大米平均零售价为4.58元/公斤,较上周价格上涨0.03元/公斤,较去年同期上涨0.73元/公斤,涨幅18.9%。

10月初,各地新季粳稻相继上市,受两节需求利好和新季粳稻出米率高的共同作用,市场价格普遍高开。粳稻丰收预期对市场影响似乎不大,其中黑龙江圆粒粳稻开秤价达到1.25-1.34元/斤。

后期影响我省稻米价格的主要因素:一是粳稻丰收基本定局,市场供应得到改善。由于政府大幅提高了粳稻的最低收购价格,市场持续上涨,粳稻收益看好,今年农户种植粳稻的积极性大幅提高。加之后期天气较好,粳稻总体长势较好。从各方反馈的信息看,东北粳稻增产幅度应该较大,苏皖粳稻也有一定增产。初步判断,今年粳稻总体呈现“三增”:面积增、单产增、总产增,丰收基本已成定局。粳稻丰收改变了上年因减产导致供不应求,粳米快速上涨的局面,粳稻供需结构性短缺的状况将得到改善,这为后期粳稻市场的平稳奠定了良好的基础。二是通胀预期提高,农户普遍看好后市。今年国内农产品价格轮番上涨,人们的通胀预期不断提升。同时在美元不断贬值的推动下,国际大宗商品和农产品的价格节节走高,输入型通胀压力也不断加重,一定程度强化了粮农对后市的看涨心理。三是国家宏观调控政策已成为影响稻米市场的重要因素。保证市场有效供给和粮食价格处于合理的范围内是国家宏观调控的基本方针。今年以来,国家加大了粳稻等市场的调控力度,保证了粮食市场的基本稳定。2010年国家继续在稻谷主产区实行最低收购价政策,并大幅提高了粳稻最低收购价水平。今年产国标三等粳稻最低收购价为1.05元/斤,较上年涨0.1元/斤,涨幅10.5%。目前,新稻收购价已高出托市收购价格,为此市场高度关注政策方面的最新动态。四是国际粮价攀升,间接传导国内市场。从全球大米供求看,据美国农业部预测,2010/2011年度全球大米产量预计达到创纪录的4.546亿吨,比上年度增加1345万吨,增幅3.05%;大米消费量4.54亿吨,同比增1645万吨,增幅3.76%;大米期末库存预计为9456万吨,比上年度增加24万吨,增幅0.25%。虽然全球大米产量取得丰收,但消费量增幅大于产量增幅。后期国际大米价格趋强震荡的可能性较大,其对国内市场将起着间接传导作用。五是期货市场籼稻价格继续上涨。10月15日,郑州商品交易所早籼稻主力合约1105报收于2226吨,较上周上涨52元/吨。

预计后期我省大米市场价格将保持平稳。

二、面粉

本周,我省面粉价格上涨。全省特一面粉平均批发价为2.82元/公斤,较上周价格上涨0.05元/公斤,较去年同期上涨0.25元/公斤,涨幅9.72%。特一面粉平均零售价为2.97元/公斤,较上周价格上涨0.08元/公斤,较去年同期上涨0.25元/公斤,涨幅9.19%。

本周面粉价格上涨,主要原因:一是需求增加;二是2011年小麦最低收购价政策公布之后,各市场购销主体和面粉企业对中后期小麦、面粉价格的看涨预期不断增强。

后期影响面粉价格走势的主要因素:一是关注拍卖底价是否调整。如果后期2010年小麦拍卖底价提高,将会直接影响到用粮企业的购粮成本。10月13日,国家最低收购价小麦投放451.44万吨,实际成交78.59万吨,较上次增加6.89万吨,成交率为17.41%。成交均价波动幅度不大,整体呈现价稳量增的格局。2011年最低收购价小麦价格的提高,是否会促使今年托市小麦拍卖底价的提高,目前市场对此给予普遍关注。二是市场需求渐入季节性旺季。按照惯例,四季度小麦需求将逐渐转旺。当前,众多制粉企业反映,双节过后经销商面粉采购需求虽暂时减少,但不会影响未来两三个月面粉需求整体增长的局面。三是我国小麦市场具有较强的政策性特征,今年以来市场价格的不断走高,主要的还是源自于市场对国家政策的预期。最低收购价作为一种引导性和保护性价格,基本上是市场的底价,2011年小麦最低收购价格提高,无疑又再一次提升了市场的底部空间。国家不断提高小麦价格的导向,使市场看涨预期增强,这将会促使农户和粮食收储企业不急于销售库存的小麦,以期待后期价格进一步走高,制粉企业对后期面粉价格的看涨预期也在增强。

三、大豆

本周,我省大豆平均批发价格为4.77元/公斤,较节前价格上涨0.19元/公斤,涨幅4.15%,较去年同期价格上涨0.2元/公斤,涨幅4.38%。本周,我省大豆平均零售价格为4.94元/公斤,较节前价格上涨0.01元/公斤,涨幅0.2%,较去年同期价格上涨0.09元/公斤,涨幅1.86%。

10月12日我国主要港口大豆平均交货价格为3943元/吨,较节前价格上涨250元/吨,延续九月份的上涨势头。10月12日我国东北地区国产大豆收购价格为3666元/吨,较节前价格上涨204元 /吨;平均入厂价格为3863元/吨,较节前价格上涨186元/吨。

截至10月15日的一周,受美国农业部十月份供需报告利好提振,国内外豆类期货价格普遍上扬。大连商品期货交易所大豆主力1101合约15日收盘价4110元/吨,较上周五收盘价上涨162元/吨。国际方面,周四,受需求和美元走弱推动,CBOT美豆延续升势,主力11月合约上涨12.0美分,收于1189.4美分。

近期我省大豆价格上扬,主要受期市暴涨及食用油涨价带动。后期影响我省大豆价格的主要因素:一是国储大豆收购价拟每斤上调3分。目前,我国新季大豆陆续上市,业内传闻,今年国储大豆收购价将在去年1.87元/斤的基础上,再提高0.03元/斤到1.90元/斤。如果今年按照1.90元/斤收购,将比目前市场价格稍高,和市场预期及农民心理价位相吻合,也为大豆价格奠定了基调。二是外盘期货涨势强劲,国内现货市场跟盘上扬。受周五晚美国农业部公布的月度供需报告数据意外利多提振,外盘豆类集体暴涨,现货市场看涨,人气急剧上升,买方逢低适量的入市补库,部分地区油厂停止报价,限量销售,市场看涨人气膨胀。三是食用油涨价,油厂积极采购大豆。近期,国内油厂大豆理论压榨利润一直保持较高水平。以哈尔滨地区8950元/吨的四级豆油价格,43%豆粕3300元/吨的销售价格和3760元/吨的收购成本来计算,国产大豆加工理论压榨利润约为204元/吨;以广东9000元/吨的四级豆油价格,3650元/吨的豆粕销售价格和3900元/吨的分销价格来估算,进口大豆的理论压榨利润为530元/吨。压榨利润回升使得厂商加紧采购,支撑豆价上扬。

受国内强劲需求带动,预计后期我省大豆价格将稳中有涨。

豆油

本周,我省豆油平均批发价格为8.6元/公斤,较节前价格上涨0.37元/公斤,涨幅4.5%;较去年同期价格上涨0.95元/公斤,涨幅13.1%。全省豆油平均零售价格为9.07元/公斤,较节前价格上涨0.39元/公斤,涨幅4.49%,较去年同期价格上涨1.00元/公斤,涨幅12.4%。

10月12日我国主要港口豆油平均交货价格为8967元/吨,较节前价格上涨1075元/吨。10月12日国标四级豆油平均出厂价格为8939元/吨,较节前价格上涨965元/吨。散装一级豆油平均出厂价格为9133元/吨,较节前价格上涨975元/吨。截至10月15日的一周,受美国农业部十月份供需报告利好提振,大连商品期货交易所豆油主力1011合约1 5日收盘价8976元/吨,较上周五收盘价上涨724元/吨。国际方面,周四CBOT豆油12月合约继续上行,涨1.34%,收于47.58美分。

本周,因外盘持续走强给国内期现市场带来利好支撑,油厂报价多跟盘提升。我省豆油价格也大幅上扬,后期影响我省豆油价格的主要因素:一是国家抛储30吨菜油平抑油价。2010年10月20日将举行国家临时存储食用油竞价销售交易会,此次竞价销售国家临时存储菜籽油30万吨,预计起拍价是8500元/吨。另有消息称国家将抛售60万吨豆油,价格未定。此次抛储将对市场价格产生影响。二是中国恢复从阿根廷进口豆油。周初,我国政府取消长达六个月的阿根廷豆油进口限制,中国买家开始从阿根廷供应商那里订购豆油。中粮集团本周从南美订购了约8万吨豆油,其中包括阿根廷豆油,成交价为每吨8800元。恢复进口对国内豆油价格的快速上涨构成压力。三是期货涨势依旧。每年的10月-12月是豆油消费的旺季,预计豆油价格仍会上涨。

受外盘强有力的支撑,我省豆油价格跟随周边市场上调,不过国家调控的力量不容忽视。预计后期我省豆油价格将稳中有涨。

1

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会