2010年河北省成品粮市场行情周报(9月13日)

大米

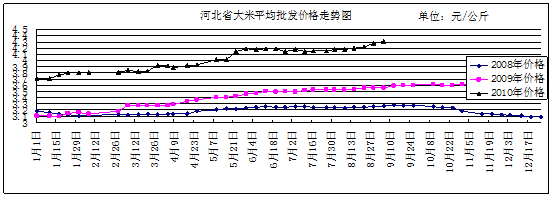

本周我省大米平均批发价为4.31元/公斤,较上周价格上涨0.04元/公斤,较去年同期上涨0.75元/公斤,涨幅21%。我省大米平均零售价为4.52元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.72元/公斤,涨幅18.9%。

国家临时存储粳稻竞价销售交易会于2010年9月9日在安徽粮食批发交易市场及其联网市场成功举行,本次计划交易东北国家临时存储粳稻9.99万吨,实际成交3.4万吨,成交率33.99%。其中:06年粳稻计划交易4001吨,实际成交1吨,成交率0.02%,成交价1960元 /吨;07年粳稻计划交易1.54万吨,实际成交2118吨,成交率13.78%,成交均价2074元/吨;08年粳稻计划交易3.2万吨,实际成交1.48万吨,成交率46.07%,成交均价2177元/吨;09年粳稻计划交易4.85万吨,实际成交1.71万吨,成交率35.21%,成交均价2184元/吨。

本周受中秋国庆两大节日临近及大中小学开学的影响,我省稻米市场继续上周上涨行情,各地稻米交易活动明显增加。据我们了解,近期省内大米价格上涨较快的主要原因,一是大米消费量激增,二是省内大米批发商手中存货较少。

后期影响我省稻米价格的主要因素:一是东北粳稻种植面积增加,增产基本已成定局。据有关部门预计,2010年东北粳稻播种面积约5570万亩,同比增606万亩,增幅12.21%。据遥感预测,2010年东北粳稻总产约2374万吨,同比增263万吨,增幅12.45%。二是中晚稻产量仍有不确定性,稻米供给主要关注后期籼稻生产。在早稻减产的背景下,中晚籼稻的生长形势将格外引人注目。由于南方中晚籼稻的产量占稻谷总产量的55%,其收成的丰欠将对整个稻谷行情,乃至全国粮食价格的稳定都起到举足轻重的作用。据农业部种植意向调查,预计今年种植双季晚稻9560万亩,比去年增加110万亩。但由于今年早稻收获普遍推迟,影响了晚稻的适期栽插,增加了遭遇“寒露风”的风险,且倒伏、病虫害风险也相应增加。可以说今年晚稻生产也面临较多的不确定性。三是新季粳稻上市临近,整体收购行情将会高开高走。去年大幅提高的粳稻最低收购价和目前市场价格强化了农户售粮的价格预期;前期持续的市场投放,导致各级储备减少,补库需求较大;大型粮食集团在东北的布局已经形成,新粮上市时竞争加剧;种植成本的提高以及通胀的预期都将抬高稻谷的价格。四是期货市场籼稻价格小幅下跌。9月10日,郑州商品交易所早籼稻主力合约1101报收于2136吨,较上周下跌6/吨。

预计后期我省大米市场价格将小幅上涨。

二、面粉

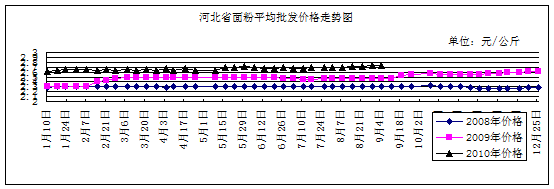

本周,我省面粉价格平稳运行。全省特一面粉平均批发价为2.74元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.27元/公斤,涨幅10.93%。特一面粉平均零售价为2.86元/公斤,与上周价格持平,较去年同期上涨0.22元/公斤,涨幅8.33%。

本周面粉价格稳中略涨,主要原因是近期随着学校开学,以及“双节”临近,面粉市场需求增加,销量开始回升,部分制粉企业上调面粉价格,上调幅度在20-30元/吨之间。当前河北石家庄地区特一粉出厂价格2640-2660元/吨;山东济南地区出厂价格2620-2640元/吨;河南郑州地区出厂价格为2600-2620元/吨。从目前看,面粉价格上涨的动能仍然不足,上述地区在面粉价格上调的过程中,把次粉、麸皮等副产品价格下调了20-40元/吨。

后期影响面粉价格走势的主要因素:一是市场对今年小麦拍卖底价调整早有预期。2010年托市小麦收购价为白麦三等1800元/吨,与当前拍卖底价基本持平。新麦收购价格加上相关收购、存储等费用,实际成本要高于当前的拍卖底价。按照“顺价销售”的原则,预计2010年产最低收购价小麦上市前后拍卖底价将会有所提高。二是小麦最低收购价格有望再次提高。国家发展改革委主任张平8月26日向全国人大常委会报告粮食安全工作情况时提出继续稳步提高最低收购价格。今年最低收购价很可能在去年的基础上继续提高。三是随着天气逐渐转凉、高校开学以及国庆中秋双节效应,国内面粉市场需求逐步开始回暖,加工企业开工率上升,采购小麦的积极性随之增加。但由于农户售粮数量难有大的改善,面粉厂的采购渠道将转向贸易商及粮库,这将会推动小麦价格继续保持稳中上扬的走势。

总体来看,随着消费旺季的到来,预计后市面粉价格将保持稳中有升的走势,但上涨空间不会很大。

三、大豆

本周,我省大豆平均批发价格为4.58元/公斤,较上周价格持平,较去年同期价格上涨0.09元/公斤,涨幅2.0%。全省大豆平均零售价格为4.93元/公斤,较上周价格持平,较去年同期价格上涨0.15元/公斤,涨幅3.14%。

9月7日我国主要港口大豆平均交货价格为3573元/吨,较上周价格上涨20元/吨,继上周价格下跌后,出现抬升势头。9月7日我国东北地区国产大豆收购价格为3460元/吨,平均入厂价格为3677元/吨,均与上周价格持平。大连商品期货交易所大豆主力1101合约周五收盘价3894元/吨,较上周五收盘价下跌1元/吨。CBOT 11月大豆期货周四收低,交投最活跃的11月大豆期货收低2.6美分至每蒲式耳10.46美元。

新季大豆即将上市,目前各方静待收储政策出台,观望气氛浓厚,价格保持平稳走势。后期影响我省大豆价格的主要因素:一是期货市场方面。国际谷物期货价格,特别是CBOT玉米价格持续创出新高,而小麦、稻谷虽然不如玉米强劲,但也保持上涨趋势。全球农产品特别是谷物市场,因天气灾害引发减产导致价格走强为豆类价格提供了较强的支撑。二是国际市场方面,9月10日美国农业部报告将美豆亩产大幅上调至创纪录的44.7蒲式耳,高于上月预测的44蒲式耳。亩产上调提振产量达创纪录的34.83亿蒲式耳,高于去年创纪录的33.59亿蒲。这对市场构成较大利空打压。三是国内现货市场方面,黑龙江省大豆协会称,新季大豆9月底即可上市,个别地区已开始收割。油厂报价基本持稳,东北地区平均收购价在1.68- 1.78元/斤左右。不过由于大豆种植成本的提升、灾害天气导致产量下降以及天气转凉油脂肉类终端需求向好等因素影响,农户对新豆开秤价预期较高,会为价格提供支撑。四是国家储备方面,目前,国储抛售仍无消息。市场预期在目前产区价格以及国家保护农民利益情况下,收割前国储抛豆的可能性较小。而市场普遍预期今年会继续出台收储政策,预计大豆收储价格会高于去年的1.87元/斤。政策将对豆类提供潜在利多支持。

总体来看,国内大豆现货市场等待新豆上市,观望气氛浓厚,购销状况总体清淡,加之抛储和收储政策还存在较大不确定性,这也令市场保持谨慎。预计后期我省大豆价格将保持稳定。

豆油

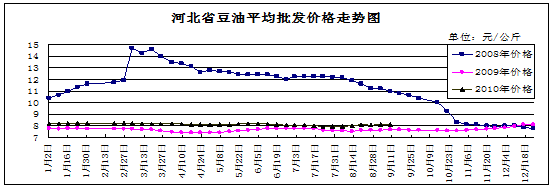

本周,我省豆油平均批发价格为8.11元/公斤,较上周价格上涨0.02元/公斤,涨幅0.25%,较去年同期价格上涨0.42元/公斤,涨幅5.46%。全省豆油平均零售价格为8.6元/公斤,较上周价格下跌0.02元/公斤,跌幅0.23%,较去年同期价格上涨0.46元/公斤,涨幅5.65%。

9月7日我国主要港口豆油平均交货价格为7742元/吨,较上周价格持平。9月7日国标四级豆油平均出厂价格为7841元/吨,较上周价格上涨59元/吨。散装一级豆油平均出厂价格为8042元/吨,较上周价格上涨17元/吨。大连商品交易所豆油主力1011合约周五收盘价8058元/吨,较上周五收盘价上涨8元/吨。CBOT豆油9日收盘下跌, 9月期豆油下跌0.08美分,收于41.08美分/磅。

本周我省豆油批发价格稳中上浮,主要是受节日需求增加及期货价格上涨双重因素带动。后期影响我省豆油价格的主要因素:一是现货供应充足。自8月份以来,由于大豆压榨利润丰厚,各地加工厂开机率保持较高水平,豆油供应不断增加,加之进口豆油集中到港口,导致8月份国内豆油商业库存上升至100万吨以上,处于本年度最高水平。预计9月份豆油库存仍将小幅增加。根据船期测算,8月份中国进口豆油到港量预计为26万吨,9月份预计为 23万吨,明显高于今年前7个月月均6万吨的到港水平。二是国家发改委通知食用油厂商在节假日前不要涨价。发改委近日已发布通知,要求各地在中秋、国庆期间,加强对粮油食品价格方面的监管,通过调运、投放储备等措施确保供应充足和价格稳定。食用油厂商和零售商被告知,即使散装油成本上涨,瓶装油价格不变。政府将在节后对食用油价进行评估,可能会考虑发放部分储备油,以此来帮助供应商降低成本。三是8月份CPI升至3.5%,后期政府可能出台政策调控农产品价格。中国统计局公布数据显示,8月份居民消费价格指数(CPI)同比上涨3.5%,涨幅比上月扩大了0.2个百分点,创下近两年来的最高涨幅水平。

综上所述,季节性消费强劲将继续支持豆油价格,预计后期我省豆油价格有继续上涨的可能性,但幅度有限。

1

本周我省大米平均批发价为4.31元/公斤,较上周价格上涨0.04元/公斤,较去年同期上涨0.75元/公斤,涨幅21%。我省大米平均零售价为4.52元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.72元/公斤,涨幅18.9%。

国家临时存储粳稻竞价销售交易会于2010年9月9日在安徽粮食批发交易市场及其联网市场成功举行,本次计划交易东北国家临时存储粳稻9.99万吨,实际成交3.4万吨,成交率33.99%。其中:06年粳稻计划交易4001吨,实际成交1吨,成交率0.02%,成交价1960元 /吨;07年粳稻计划交易1.54万吨,实际成交2118吨,成交率13.78%,成交均价2074元/吨;08年粳稻计划交易3.2万吨,实际成交1.48万吨,成交率46.07%,成交均价2177元/吨;09年粳稻计划交易4.85万吨,实际成交1.71万吨,成交率35.21%,成交均价2184元/吨。

本周受中秋国庆两大节日临近及大中小学开学的影响,我省稻米市场继续上周上涨行情,各地稻米交易活动明显增加。据我们了解,近期省内大米价格上涨较快的主要原因,一是大米消费量激增,二是省内大米批发商手中存货较少。

后期影响我省稻米价格的主要因素:一是东北粳稻种植面积增加,增产基本已成定局。据有关部门预计,2010年东北粳稻播种面积约5570万亩,同比增606万亩,增幅12.21%。据遥感预测,2010年东北粳稻总产约2374万吨,同比增263万吨,增幅12.45%。二是中晚稻产量仍有不确定性,稻米供给主要关注后期籼稻生产。在早稻减产的背景下,中晚籼稻的生长形势将格外引人注目。由于南方中晚籼稻的产量占稻谷总产量的55%,其收成的丰欠将对整个稻谷行情,乃至全国粮食价格的稳定都起到举足轻重的作用。据农业部种植意向调查,预计今年种植双季晚稻9560万亩,比去年增加110万亩。但由于今年早稻收获普遍推迟,影响了晚稻的适期栽插,增加了遭遇“寒露风”的风险,且倒伏、病虫害风险也相应增加。可以说今年晚稻生产也面临较多的不确定性。三是新季粳稻上市临近,整体收购行情将会高开高走。去年大幅提高的粳稻最低收购价和目前市场价格强化了农户售粮的价格预期;前期持续的市场投放,导致各级储备减少,补库需求较大;大型粮食集团在东北的布局已经形成,新粮上市时竞争加剧;种植成本的提高以及通胀的预期都将抬高稻谷的价格。四是期货市场籼稻价格小幅下跌。9月10日,郑州商品交易所早籼稻主力合约1101报收于2136吨,较上周下跌6/吨。

预计后期我省大米市场价格将小幅上涨。

二、面粉

本周,我省面粉价格平稳运行。全省特一面粉平均批发价为2.74元/公斤,较上周价格上涨0.01元/公斤,较去年同期上涨0.27元/公斤,涨幅10.93%。特一面粉平均零售价为2.86元/公斤,与上周价格持平,较去年同期上涨0.22元/公斤,涨幅8.33%。

本周面粉价格稳中略涨,主要原因是近期随着学校开学,以及“双节”临近,面粉市场需求增加,销量开始回升,部分制粉企业上调面粉价格,上调幅度在20-30元/吨之间。当前河北石家庄地区特一粉出厂价格2640-2660元/吨;山东济南地区出厂价格2620-2640元/吨;河南郑州地区出厂价格为2600-2620元/吨。从目前看,面粉价格上涨的动能仍然不足,上述地区在面粉价格上调的过程中,把次粉、麸皮等副产品价格下调了20-40元/吨。

后期影响面粉价格走势的主要因素:一是市场对今年小麦拍卖底价调整早有预期。2010年托市小麦收购价为白麦三等1800元/吨,与当前拍卖底价基本持平。新麦收购价格加上相关收购、存储等费用,实际成本要高于当前的拍卖底价。按照“顺价销售”的原则,预计2010年产最低收购价小麦上市前后拍卖底价将会有所提高。二是小麦最低收购价格有望再次提高。国家发展改革委主任张平8月26日向全国人大常委会报告粮食安全工作情况时提出继续稳步提高最低收购价格。今年最低收购价很可能在去年的基础上继续提高。三是随着天气逐渐转凉、高校开学以及国庆中秋双节效应,国内面粉市场需求逐步开始回暖,加工企业开工率上升,采购小麦的积极性随之增加。但由于农户售粮数量难有大的改善,面粉厂的采购渠道将转向贸易商及粮库,这将会推动小麦价格继续保持稳中上扬的走势。

总体来看,随着消费旺季的到来,预计后市面粉价格将保持稳中有升的走势,但上涨空间不会很大。

三、大豆

本周,我省大豆平均批发价格为4.58元/公斤,较上周价格持平,较去年同期价格上涨0.09元/公斤,涨幅2.0%。全省大豆平均零售价格为4.93元/公斤,较上周价格持平,较去年同期价格上涨0.15元/公斤,涨幅3.14%。

9月7日我国主要港口大豆平均交货价格为3573元/吨,较上周价格上涨20元/吨,继上周价格下跌后,出现抬升势头。9月7日我国东北地区国产大豆收购价格为3460元/吨,平均入厂价格为3677元/吨,均与上周价格持平。大连商品期货交易所大豆主力1101合约周五收盘价3894元/吨,较上周五收盘价下跌1元/吨。CBOT 11月大豆期货周四收低,交投最活跃的11月大豆期货收低2.6美分至每蒲式耳10.46美元。

新季大豆即将上市,目前各方静待收储政策出台,观望气氛浓厚,价格保持平稳走势。后期影响我省大豆价格的主要因素:一是期货市场方面。国际谷物期货价格,特别是CBOT玉米价格持续创出新高,而小麦、稻谷虽然不如玉米强劲,但也保持上涨趋势。全球农产品特别是谷物市场,因天气灾害引发减产导致价格走强为豆类价格提供了较强的支撑。二是国际市场方面,9月10日美国农业部报告将美豆亩产大幅上调至创纪录的44.7蒲式耳,高于上月预测的44蒲式耳。亩产上调提振产量达创纪录的34.83亿蒲式耳,高于去年创纪录的33.59亿蒲。这对市场构成较大利空打压。三是国内现货市场方面,黑龙江省大豆协会称,新季大豆9月底即可上市,个别地区已开始收割。油厂报价基本持稳,东北地区平均收购价在1.68- 1.78元/斤左右。不过由于大豆种植成本的提升、灾害天气导致产量下降以及天气转凉油脂肉类终端需求向好等因素影响,农户对新豆开秤价预期较高,会为价格提供支撑。四是国家储备方面,目前,国储抛售仍无消息。市场预期在目前产区价格以及国家保护农民利益情况下,收割前国储抛豆的可能性较小。而市场普遍预期今年会继续出台收储政策,预计大豆收储价格会高于去年的1.87元/斤。政策将对豆类提供潜在利多支持。

总体来看,国内大豆现货市场等待新豆上市,观望气氛浓厚,购销状况总体清淡,加之抛储和收储政策还存在较大不确定性,这也令市场保持谨慎。预计后期我省大豆价格将保持稳定。

豆油

本周,我省豆油平均批发价格为8.11元/公斤,较上周价格上涨0.02元/公斤,涨幅0.25%,较去年同期价格上涨0.42元/公斤,涨幅5.46%。全省豆油平均零售价格为8.6元/公斤,较上周价格下跌0.02元/公斤,跌幅0.23%,较去年同期价格上涨0.46元/公斤,涨幅5.65%。

9月7日我国主要港口豆油平均交货价格为7742元/吨,较上周价格持平。9月7日国标四级豆油平均出厂价格为7841元/吨,较上周价格上涨59元/吨。散装一级豆油平均出厂价格为8042元/吨,较上周价格上涨17元/吨。大连商品交易所豆油主力1011合约周五收盘价8058元/吨,较上周五收盘价上涨8元/吨。CBOT豆油9日收盘下跌, 9月期豆油下跌0.08美分,收于41.08美分/磅。

本周我省豆油批发价格稳中上浮,主要是受节日需求增加及期货价格上涨双重因素带动。后期影响我省豆油价格的主要因素:一是现货供应充足。自8月份以来,由于大豆压榨利润丰厚,各地加工厂开机率保持较高水平,豆油供应不断增加,加之进口豆油集中到港口,导致8月份国内豆油商业库存上升至100万吨以上,处于本年度最高水平。预计9月份豆油库存仍将小幅增加。根据船期测算,8月份中国进口豆油到港量预计为26万吨,9月份预计为 23万吨,明显高于今年前7个月月均6万吨的到港水平。二是国家发改委通知食用油厂商在节假日前不要涨价。发改委近日已发布通知,要求各地在中秋、国庆期间,加强对粮油食品价格方面的监管,通过调运、投放储备等措施确保供应充足和价格稳定。食用油厂商和零售商被告知,即使散装油成本上涨,瓶装油价格不变。政府将在节后对食用油价进行评估,可能会考虑发放部分储备油,以此来帮助供应商降低成本。三是8月份CPI升至3.5%,后期政府可能出台政策调控农产品价格。中国统计局公布数据显示,8月份居民消费价格指数(CPI)同比上涨3.5%,涨幅比上月扩大了0.2个百分点,创下近两年来的最高涨幅水平。

综上所述,季节性消费强劲将继续支持豆油价格,预计后期我省豆油价格有继续上涨的可能性,但幅度有限。

1

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会